32 razones para no invertir en bolsa

A lo largo de cuatro décadas se han producido multitud de sobresaltos bursátiles que han disuadido a la gente de invertir. Hemos analizado los datos disponibles para ver qué ocurrió después de cada acontecimiento.

Authors

Guerras, catástrofes naturales, conflictos económicos, inestabilidad política y ahora una pandemia: las últimas cuatro décadas han desafiado y afectado la actitud de la gente hacia la inversión.

En muchos casos, dificultan aún más la decisión, ya de por sí difícil, de destinar tu dinero a invertir, lo que lleva a mucha gente a no invertir en absoluto.

Los especialistas en “behavioural finance” tienen un nombre para esto: aversión a las pérdidas. En este sentido, calculan que el dolor psicológico de perder es aproximadamente dos veces más fuerte que el placer de ganar, de ahí que algunas personas rehúyan los riesgos que conlleva la inversión.

Sin embargo, como muestra el estudio que hemos elaborado en Schroders, mantenerse al margen del mercado de valores durante los últimos 32 años podría haber resultado costoso.

Los efectos erosivos de la inflación y los tipos de interés históricamente bajos habrían mermado el valor de tu dinero si hubieras decidido no invertir.

Aunque invertir en bolsa conlleva mayores riesgos (la posibilidad de perder todo el dinero invertido) y volatilidad (el valor del dinero invertido sube y baja), también podría haber aumentado tu rentabilidad.

Por supuesto, la elección de la inversión depende de las circunstancias personales de cada uno y, si no estás seguro de la idoneidad de una inversión, deberías hablar con un asesor financiero.

Según nuestro análisis, una vez ajustados los efectos de la inflación:

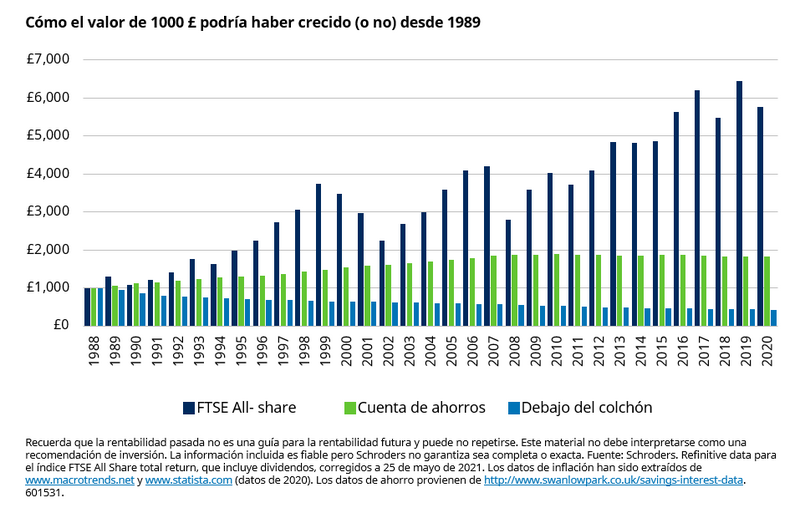

- 1.000 libras escondidas "bajo el colchón" a principios de 1989 tendrían ahora un valor de 428 libras debido a los efectos de la inflación en el Reino Unido, lo que supone un crecimiento anual del -2,6%.

- 1.000 libras en una cuenta de ahorro del Reino Unido a principios de 1989 valdrían ahora 1.818 libras, lo que supone un crecimiento anual del 1,90%.

- 1.000 libras invertidas en el índice FTSE All-Share a principios de 1989, con todos los ingresos reinvertidos, tendrían ahora un valor de 5.751 libras, con un crecimiento anual del 5,6%.

*Estas cifras no incluyen los gastos de la cuenta o las comisiones de inversión.

El siguiente gráfico ilustra el cambio en el valor "real" (es decir, después de la inflación) cada año de 1.000 libras invertidas en acciones del Reino Unido, en una cuenta bancaria del Reino Unido o dejadas debajo de su cama.

Recuerda que la rentabilidad pasada no es una guía para la rentabilidad futura. La inversión en una región geográfica [la renta variable del Reino Unido] puede dar lugar a grandes cambios en el valor de tu inversión, lo que puede repercutir negativamente en la rentabilidad.

Breve historia de las crisis bursátiles desde el año 2000

En los últimos 32 años se han producido algunas de las mayores crisis bursátiles de la historia.

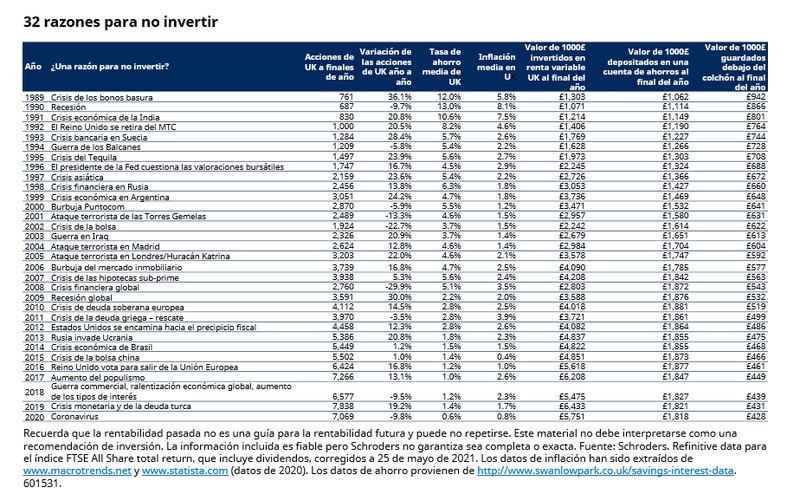

Las más recientes fueron provocadas por la pandemia que prácticamente paralizó la economía mundial. El Covid-19 fue el principal factor que contribuyó a tres de las diez mayores caídas de un día de las últimas cuatro décadas.

Sin embargo, aunque el Covid produjo algunas grandes caídas de un día, la caída de las acciones británicas de casi un 10% durante 2020 fue modesta en comparación con otras caídas anuales experimentadas desde 1989. Y lo mismo ocurrió con otras inversiones.

La crisis financiera mundial de 2008, que comenzó con el colapso gradual del mercado inmobiliario en EE.UU. el año anterior, provocó la peor recesión mundial desde la década de 1930. Hasta finales de 2008, el FTSE All-Share cayó un 30%, su peor resultado anual desde 1989.

En 2001, el índice FTSE All-Share cayó un 13%. Esto ocurrió tras el estallido de la "burbuja de las puntocom" a finales de los años 90, cuando se vendieron los valores tecnológicos de alta calificación. Pero también coincidió con los devastadores atentados del World Trade Center de Nueva York en septiembre. El periodo también fue testigo de un desplome económico mundial, aunque el Reino Unido consiguió evitar la recesión. El índice FTSE All Share bajó un 22% en el año hasta finales de 2002.

La siguiente tabla ilustra cómo podrían haberse acumulado los rendimientos de su inversión año a año entre 1989 y 2020 y muestra el efecto perjudicial que puede tener la inflación en su patrimonio. También muestra 32 acontecimientos mundiales que podrían haber disuadido a los inversores en cualquiera de esos años.

Nick Kirrage, gestor de fondos y autor del blog sobre inversión "The Value Perspective", ha escrito en varias ocasiones sobre el peligro que tiene el miedo cuando invertimos.

"A menudo nos olvidamos de lo mal que han ido las cosas en el pasado, y esto puede llevarnos a tomar -o no tomar- medidas que pueden perjudicar nuestro patrimonio durante décadas."

"Estos datos muestran que los inversores que hubieran optado por permanecer en efectivo habrían visto sus ahorros mermados por la inflación durante un periodo en el que el mercado bursátil subió. Francamente, hay muchos otros periodos del siglo pasado que ofrecen la misma conclusión. Incluso la Segunda Guerra Mundial ofreció rendimientos bursátiles decentes en los Estados Unidos y el Reino Unido."

"La realidad es que no existe el momento "perfecto" para invertir. Si está esperando a que esto suceda, vas a permanecer en efectivo para siempre y, como resultado, a largo plazo es probable que estés objetivamente peor."

Las opiniones incluidas en este documento no son fiables ni deben interpretarse como un consejo o una recomendación de inversión. No se puede confiar en el rendimiento pasado como guía para el rendimiento futuro y el valor de tu dinero puede caer cuando se invierte.

Authors

Temáticas