Activos privados 4.0: oportunidades en 2022

Los mercados privados han alcanzado una nueva fase. Explicamos por qué y cómo pueden beneficiarse los inversores en 2022.

Los mercados privados han crecido y madurado en las dos últimas décadas y se espera que representen una industria de 8 billones de dólares a finales de 2021. De hecho, han crecido no solo en tamaño, sino también en variedad, proporcionando a los inversores distintos catalizadores de rentabilidad y perfiles de riesgo.

En este sentido, los inversores disponen de opciones que van desde el private equity (capital privado) hasta la deuda privada, pasando por el sector inmobiliario y las infraestructuras, y desde las inversiones alineadas con la ASG hasta aquellas que cuyo objetivos es la sostenibilidad y el impacto. Además, dentro de cada estrategia, los inversores pueden diversificar en una amplia gama operaciones de distintos tipos y volúmenes, lo que se conoce en inglés como el “long tail” de los mercados privados.

La amplitud y profundidad de los mercados privados también permite a los inversores ser más selectivos. De este modo, pueden enfocarse en los perfiles de sostenibilidad e impacto que mejor se ajusten a sus objetivos. Y también a las oportunidades de inversión que se adapten a sus parámetros de riesgo-rentabilidad.

La pandemia ha acelerado la evolución de los mercados privados hacia lo que denominamos "Activos privados 4.0". Un término que se refiere a la próxima era para los activos privados, e incluye un mayor enfoque en las inversiones de impacto y la aceleración de la democratización de los activos privados.

De cara a 2022 y más allá, exploramos algunos de los temas clave para los inversores que están considerando asignar activos privados, entre ellos:

- El atractivo de las operaciones de pequeño y mediano tamaño

- El cambio de enfoque de la "prima de iliquidez" a la "prima de complejidad"

- La gestión del riesgo: el énfasis en la diversificación

- El aumento de la importancia del impacto

- Democratización de los activos privados (opciones de liquidez, opciones de acceso)

Oportunidades en sectores de difícil acceso de los mercados privados

En los mercados privados existe un factor que a menudo se pasa por alto y que los inversores pueden aprovechar y es que el tamaño de la gran mayoría de las transacciones es normalmente pequeño o mediano. Estas representan el 95% del número y el 50% del volumen total de todas las operaciones (long tail) . De ello se deduce que las grandes operaciones -que representan esa otra mitad del mercado por volumen- sólo representan el 5%.

Dado su elevado número de operaciones, el long tail de los activos privados ofrece a los inversores una gama más amplia de oportunidades para captar lo que llamamos la "prima de complejidad": conjuntos de habilidades únicas aplicadas a oportunidades de inversión complejas.

Según Tim Creed, responsable de inversiones de private equity de Schroders Capital, en las oportunidades de menor tamaño es donde la experiencia y la capacidad de acceso pueden marcar la mayor diferencia.

"Seguimos viendo que la sanidad, la tecnología y el consumo son los tres sectores más interesantes. Aunque la competencia por este tipo de operaciones ha aumentado aún más debido al impulso que la pandemia ha dado a estos sectores, seguimos viendo oportunidades a precios atractivos en el segmento de mediana y pequeña capitalización del mercado en estos segmentos."

Es una opinión que también comparte la responsable global de infraestructuras de Schroders Capital, Chantale Pelletier. Aunque los temas más atractivos para los inversores en infraestructuras son diferentes, el tamaño de las operaciones puede seguir afectando al potencial de rentabilidad de forma significativa.

"La transición energética, la digitalización y las infraestructuras esenciales son, en nuestra opinión, los sectores más interesantes dentro de las infraestructuras. Observamos que, para las operaciones de tamaño medio, la dinámica es más atractiva que para las grandes operaciones, tanto en términos de valoraciones y diferenciales como de capacidad para desplegar el capital de manera oportuna."

Steven Yang, responsable global de inversiones de capital riesgo, se hace eco de estos comentarios y afirma que centrarse en las oportunidades que requieren más trabajo deja menos al azar la creación de valor.

"Dentro del capital riesgo (Venture capital), favorecemos la parte de las primeras etapas del mercado, donde vemos más oportunidades de obtener la prima de complejidad frente a fases más avanzadas. Vemos las oportunidades más atractivas en los temas emergentes relacionados con la tecnología, la sanidad y la tecnología climática".

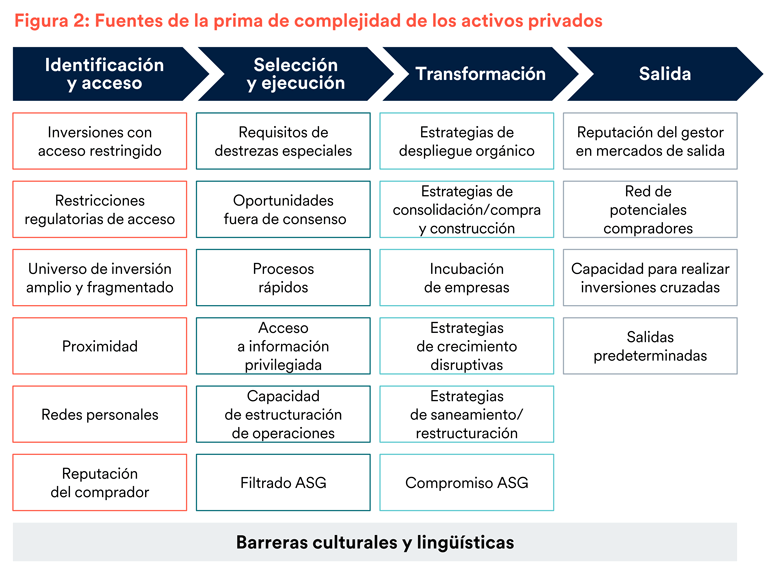

La prima de complejidad; un binomio exitoso de habilidades especializadas y situaciones complejas

La "prima de iliquidez" ha estado presente durante mucho tiempo en las conversaciones sobre la rentabilidad de los activos privados. Pero a medida que el mercado crece y evoluciona, la forma en que se generan los beneficios está cambiando. Como la captación de fondos está por encima de su tendencia a largo plazo para algunas estrategias de activos privados, esto puede poner la prima de iliquidez bajo presión. Creemos que esta es otra razón por la que en el mercado actual la prima de complejidad, más que la prima de iliquidez, tiene una importancia creciente.

La prima de complejidad es el exceso de rentabilidad que puede captarse en los activos privados cuando se dan dos factores. En primer lugar, se produce una situación especialmente compleja en términos de acceso, riesgos y oportunidades. En segundo lugar, se despliegan habilidades poco comunes para buscar, seleccionar y negociar, desarrollar y salir de la inversión. La naturaleza de la prima de complejidad difiere según el tipo de activo, pero ambas cosas son necesarias para que surja.

Fuentes de la prima de complejidad de los activos privados

En comparación con las inversiones que cotizan en bolsa, las diferencias en las competencias suelen ser más pronunciadas en los activos privados, ya que el acceso a las inversiones, la información disponible y los conocimientos suelen ser mucho más limitados. Dentro de los activos privados, las diferencias con respecto a la cualificación son especialmente pronunciadas en las oportunidades de "long tail", mencionadas anteriormente, donde pueden encontrarse operaciones de menor tamaño en mercados menos eficientes. Estas diferencias crean una oportunidad para que los participantes con más competencias del mercado obtengan una prima de complejidad basada en la cualificación.

La prima de complejidad puede captarse a lo largo del proceso de inversión, desde la obtención hasta la transformación y la salida de una inversión. La captación de la prima de complejidad durante la fase de transformación depende de las capacidades operativas del gestor del fondo y del equipo de gestión del activo subyacente.

Sophie van Oosterom, responsable global de real estate, destaca cómo este factor aporta valor en el caso de los activos inmobiliarios:

"Dentro del sector inmobiliario, vemos las mejores oportunidades en los subsectores en los que podemos mejorar las rentas sostenibles e impulsar el valor a través de nuestra experiencia operativa. Esto es especialmente determinante en el sector de la hostelería y en el inmobiliario (incluida la vivienda social), pero también en el de las oficinas y en el de la industria/logística de última milla, que se benefician de las nuevas tendencias de trabajar, vivir y entretenerse".

La prima de complejidad se encuentra generalmente en segmentos de mercado de activos privados más especializados y de más difícil acceso. Algunos ejemplos son:

- Inversiones pequeñas y medianas de origen privado

- Préstamos directos

- Crédito especializado

- Inversiones en infraestructuras y activos inmobiliarios

- Inversiones en mercados emergentes y frontera

- Inversiones de impacto

- Gestores emergentes

- Inversiones secundarias dirigidas por GP (general partners)

- Inversiones en tecnología y biotecnología en fases iniciales

- Inversiones en Renminbi (RMB) en China

- Inversiones en reaseguros colateralizados e inversiones en seguros de vida

Christiaan Van Der Kam, responsable de inversiones secundarias, cree que las transacciones secundarias dirigidas por GP son un claro ejemplo de que la complejidad es la clave de la oportunidad de valor. Los GP, o socios generales, son los gestores de fondos que gestionan fondos de private equity con sus socios limitados (LP -limited partners- por sus siglas en inglés). En una transacción secundaria dirigida por un GP, un activo concreto o un conjunto de activos de un fondo existente de un GP, será adquirido por el GP y, a menudo, por un pequeño número de LPs de confianza. Las transacciones se llevan a cabo porque los GPs creen que todo el valor potencial de los activos puede realizarse con más tiempo y dinero.

"Vemos las oportunidades en secundarias más interesantes en las transacciones dirigidas por GP, que permiten a los gestores de fondos mantener y desarrollar algunas de sus empresas de cartera más atractivas durante un periodo de tiempo más largo del que podrían hacer de otra manera. Las operaciones secundarias dirigidas por un GP suelen ser muy complejas y en ellas intervienen muchas partes interesadas diferentes, lo que crea una ventaja para los inversores que ya son inversores primarios o co-inversores en esos activos."

La prima de complejidad también puede encontrarse en segmentos de mercado y regiones menos maduras. Es el caso de la deuda privada australiana, por ejemplo, explica Nicole Kidd, responsable de deuda privada en Australia.

"Como los bancos están ajustando su apetito por el riesgo, existe la oportunidad de que los préstamos directos entren en escena y llenen el vacío. Seguimos viendo atractivas oportunidades de préstamo directo en el mundo occidental. Además, hay oportunidades especialmente atractivas en Asia-Pacífico, donde los mercados de deuda privada están mucho menos desarrollados que en el resto del mundo. Por ejemplo, Australia es un mercado especialmente atractivo para la deuda privada, donde se puede captar tanto una prima de iliquidez como una prima de complejidad.

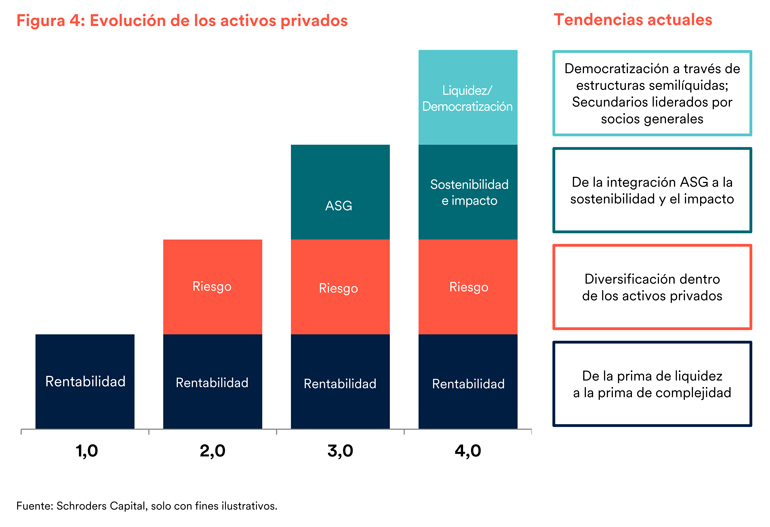

La evolución hacia los Activos Privados 4.0 ofrece a los inversores opciones adicionales

Los dos últimos años han intensificado las tendencias que ya estaban en marcha. Como resultado, se ha acelerado el camino hacia la fase de la industria de activos privados, a la que nos referimos como "Activos Privados 4.0".

En este nuevo paradigma, el enfoque de la generación de rentabilidad de los activos privados se centra cada vez más en la prima de complejidad. La gestión del riesgo se centra en la diversificación dentro de los activos privados, incluso a lo largo del long tail de los activos privados. La dimensión del impacto de las inversiones se integra más ampliamente y se mide de forma más coherente. Por último, las nuevas opciones de liquidez (incluidas las estructuras semilíquidas de larga duración) impulsan una democratización continua de los activos privados y proporcionan a nuevos grupos de inversores el acceso a los mercados privados que antes no podían acceder a esta clase de activos.

Estos elementos de Activos privados 4.0 se resumen a continuación.

Private assets 4.0

Consideramos que mostrar un mayor énfasis en la prima de complejidad (como se ha destacado anteriormente) es un elemento clave de la evolución hacia los Activos Privados 4.0. Otro factor es un mayor enfoque en la diversificación dentro de los activos privados.

Los valores vinculados a seguros (ILS por sus siglas en inglés) son un buen ejemplo de ello, con influencias de rentabilidad casi totalmente alejadas de los acontecimientos económicos o corporativos. Como explica Stephan Ruoff, responsable global de valores vinculados a seguros, esto no significa que los inversores tengan que sacrificar la rentabilidad.

"Vemos los ILS como una herramienta útil en el entorno actual, en parte porque pueden proporcionar rentabilidades que no están correlacionadas con otras clases de activos. Además, actualmente nos encontramos en un entorno de precios favorable, ya que las primas de riesgo siguen "endureciéndose" (los tipos están aumentando). Esperamos que esta tendencia de endurecimiento continúe en 2022, y posiblemente más allá".

Aunque los mercados privados tienen un importante papel que desempeñar en materia de ASG debido al horizonte de inversión a largo plazo de las clases de activos y a su fuerte influencia en los activos subyacentes (y a menudo el control mayoritario de los mismos), existe ahora un nuevo impulso hacia la generación de un impacto medible, además de la consecución de resultados financieros atractivos. Maria-Teresa Zappia, responsable de sostenibilidad e impacto, sostiene que las clases de activos privados -en particular debido a la enorme influencia de los activos reales como los activos inmobiliarios y las infraestructuras- tienen un inmenso poder para lograr un cambio positivo.

"Los activos privados siguen siendo cruciales para los objetivos de ofrecer activamente estrategias sostenibles y de impacto en áreas clave que afectan a las personas y al planeta. El camino a seguir es claramente sobresalir en la medición e información del impacto y la aplicación de las mejores prácticas en el proceso de inversión."

El último elemento de los activos privados 4.0 que dará forma a los mercados privados en los próximos años es la democratización. Los activos privados, con todos sus méritos, han sido en el pasado el coto de caza de los grandes inversores institucionales.

Incluso para los intermediarios y sus clientes, que conocen desde hace tiempo sus ventajas, las opciones han sido limitadas. Esto también va a cambiar en "Activos Privados 4.0", a medida que la "democratización" adquiere mayor importancia. David Seex, responsable de soluciones de activos privados, nos esboza una explicación con su significado.

"Activos privados 4.0 significa que los clientes se están centrando en generar una prima de complejidad (además de una prima de iliquidez), así como en buscar una mejor diversificación dentro de las clases de activos privados y a través de soluciones de activos multiprivados. También hay un mayor enfoque en el impacto (especialmente relacionado con el cambio climático y basado en objetivos de emisiones de carbono) y un interés en estructuras innovadoras con nuevas opciones de liquidez que avanzan en la democratización de los activos privados."

Esto creará nuevas oportunidades para los intermediarios y para los particulares que busquen diversificarse en, y dentro de los activos privados.

Temáticas