Aumenta la edad de jubilación: ¿cuándo dejarás de trabajar?

Las edades de jubilación oficial están aumentando en todo el mundo. En el presente, comparamos los aumentos en diferentes países y sugerimos algunas soluciones para poder seguir jubilándonos pronto.

Authors

Las edades de jubilación oficial están aumentando en todo el mundo. En las próximas décadas, la mayoría de los países retrasará el momento en el que puede empezar a cobrarse la pensión hasta los 67 años.

Algunos gobiernos han sido más contundentes. Reino Unido e Irlanda la fijarán en 68 años, y el Gobierno británico ha indicado que resulta inevitable barajar edades incluso superiores.

El modelo común en la mayoría de los países desarrollados —empezar a trabajar a los 18-21 años y jubilarse en torno a los 60-65— ya no parece viable, puesto que los Estados tratan de encontrar un equilibrio entre las obligaciones por pensiones y las maltrechas finanzas públicas.

- Haz nuestro test para conocer tu perfil de inversor: investIQ

Por qué las pensiones estatales serán menos generosas

El aumento de la esperanza de vida también ha influido. Según el Banco Mundial, la esperanza de vida al nacer en Reino Unido ha pasado de 75 a 82 años en las tres últimas décadas.

Y a esto se suma la presión de un creciente desequilibrio demográfico en el que hay menos trabajadores en activo por cada persona jubilada. Esto no se debe únicamente a la mayor esperanza de vida: la tendencia a largo plazo en la mayoría de los países occidentales apunta a una disminución de las tasas de natalidad.

Normalmente, la tasa de fertilidad necesaria para reemplazar a una población existente es de 2,1 hijos por mujer.

Según los últimos datos, la media de los 35 países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) es de 1,7. Muchos, como en el caso de Alemania, Japón y España, registran un 1,5 o incluso menos.

Esto implica que el ratio de trabajadores/dependientes —aquellas personas que no contribuyen económicamente— ha caído y seguirá cayendo durante décadas.

Debido a la confluencia de estos factores, las obligaciones por pensiones de los Estados han aumentado drásticamente y, en paralelo, su capacidad para financiarlas se ha visto presionada.

Por tanto, los gobiernos no han tenido mucha más alternativa que aumentar las edades de jubilación oficial. A su vez, esto repercute en numerosos planes de pensiones privados, que suelen tomar como referencia la edad de jubilación oficial.

Lesley-Ann Morgan, responsable de Soluciones para la jubilación en Schroders, afirmó: “La esperanza de vida ha venido aumentando en países de todo el mundo. Lo lleva haciendo durante décadas, pero la edad habitual para la jubilación —esto es, el momento en el que las personas pueden percibir una pensión pública— apenas ha variado. Jubilarse a los 65 o incluso antes sigue siendo la norma.

Muchos países occidentales, donde las pensiones suelen ser las más abultadas, están abriendo los ojos ante esta bomba de relojería en marcha. Estos sistemas pueden no resultar viables en algunos países salvo que se realicen ajustes. La vía más fácil para que resulten más asequibles es modificar las edades de jubilación futuras; por eso hemos visto tanto movimiento en este ámbito en los últimos años”.

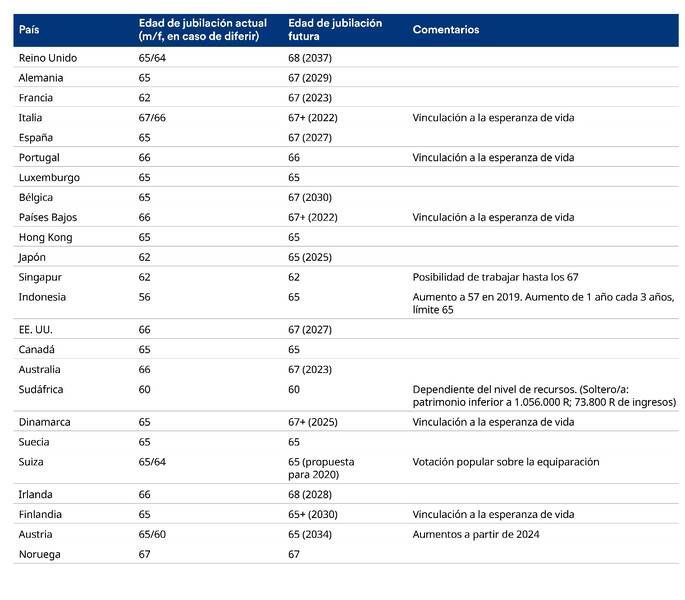

¿A qué edad podrás jubilarte oficialmente?

La tendencia al alza es prácticamente universal. Muchos países ya han aumentado las edades de jubilación, sobre todo en el caso de las mujeres.

La siguiente tabla muestra las edades de jubilación habituales actuales y previstas —esto es, el momento en el que se puede empezar a recibir una pensión pública— en diversos países del mundo. Algunos de ellos tienen opciones de jubilación anticipada, basadas en determinados criterios que no se especifican, y otros tienen condiciones aplicables a las edades de jubilación habituales. Las edades de jubilación actuales que están aumentando y se encuentran entre un año y otro (como los 65 años y seis meses de Australia o los 65 y cinco meses de España) se han redondeado al alza o a la baja.

Las edades de jubilación a escala global

Fuentes: Centro finlandés de pensiones, Mercer, Schroders. Las edades se redondean al alza o a la baja si se encuentran entre un año y otro.

Algunos Estados que han vinculado la edad de jubilación a la esperanza de vida han facilitado estimaciones sobre el modo en que esto podría afectar a la edad de jubilación habitual basándose en determinadas fechas en las próximas décadas, tal y como se muestra en la tabla. Más adelante, estas edades podrían aumentar mucho más. El Centro finlandés de pensiones, la fuente de algunos de los datos que barajamos, estima que, en 2050, Dinamarca puede tener la edad de jubilación más elevada, alrededor de los 72 años.

Es probable que muchos países se aproximen a una jubilación a los 70 en ese momento, pese a que todavía no haya planes en firme al respecto. Alemania, por ejemplo, tiene previsto aumentar su edad de jubilación a los 67 de cara a 2029. Pero el Bundesbank, el banco central alemán, afirmó en un informe el año pasado que esta medida sería insuficiente, y dejó caer la idea de un nuevo aumento hasta los 69.

El caso británico

El panorama en el Reino Unido no es muy distinto. El país está asistiendo a sus últimas tandas de jubilaciones con derecho a percibir pensión a los 65 años. En 2020, será a los 66; en 2028, a los 67 y en 2037, a los 68. Tal y como ocurre en muchos otros países de la OCDE, las edades de jubilación de las mujeres, que suelen ser inferiores, se están unificando.

No obstante, estas subidas podrían ir a más. El Gobierno ha aludido a una política destinada a permitir que los ciudadanos británicos pasen un 33,3% de su vida adulta jubilados, el dato en el que se basan los aumentos de edad especificados hasta el momento. Esta también fue la base para acelerar el ascenso a 68 años entre 2046 y 2037, anunciado el mes pasado.

Pero el Gobierno británico puede ir más allá. Un informe del Ministerio Británico de Trabajo y Pensiones de este año hacía referencia a una “hipótesis del 32%”. De ser así, la edad de jubilación oficial podría alcanzar los 70 ya en 2054. Dicho de otro modo, los que actualmente tienen menos de 30 años trabajarían hasta los 70.

Y aun así, estaríamos barajando cifras conservadoras.

A lo largo de los próximos cincuenta años, se prevé que el coste de financiación del sistema británico de pensiones se disparará debido, en parte, al aumento de la longevidad. Se estima que una de cada tres personas nacidas actualmente vivirá hasta los cien años.

- Haz nuestro test para descubrir tu perfil de inversor: investIQ

La Oficina Británica de Responsabilidad presupuestaria prevé que el coste del sistema público de pensiones pasará del 5% de la economía en 2021-22 al 7,1% del PIB en 2066-67. Y el endeudamiento del país ya es elevado de por sí; el equivalente a un 90% del PIB.

No cuesta imaginar que estos factores podrían empujar la edad de jubilación oficial mucho más rápido o forzar al Gobierno a recortar las pensiones.

Cabe señalar asimismo que las edades a las que comienzan a percibirse los planes de pensiones privados probablemente también aumentarán en Reino Unido. Actualmente es a los 55 años, pero existen planes en los que la referencia es diez años por debajo de la edad de jubilación oficial, lo que podría llevarlas hasta los 58 años de cara a 2057.

Además del aumento de la edad de jubilación, otra cuestión es si los pagos regulares serán suficientes en el futuro. Reino Unido tiene algunas de las pensiones públicas menos generosas de Europa, con un máximo de 159,55 GBP a la semana, o 8.297 GBP al año.

Otras garantías también pueden verse afectadas. Por ejemplo, la promesa de aumentar las pensiones británicas en, al menos, un 2,5% anual, independientemente de la inflación, también podría irse a pique.

A comienzos de este año, Mark Pearson (de la OCDE) sugirió que Reino Unido debería plantearse la posibilidad de reducir las pensiones de las rentas más altas. “Ante estas presiones, ¿hay que pedirle a las personas en edad de trabajar que paguen más o que trabajen más para poder percibir su pensión? —declaró al Financial Times—.

Otra manera de asegurar una pensión adecuada es reflexionar sobre si debería facilitarse una pensión solo a quienes realmente lo necesiten, para aplacar la tiranía de las matemáticas. Dar menos [pensión] a los que más tienen liberaría recursos para incrementar las prestaciones generales”.

Los planes de pensiones a escala global

La historia se repite en todo el mundo y, en muchos casos, las cifras son todavía más reveladoras.

Para empezar, el nivel de endeudamiento de algunos países es todavía mayor. Estados Unidos tiene un ratio de endeudamiento/PIB del 106%, el de Italia se sitúa en un 133%, y el de Japón, en torno al 250%.

Japón es posiblemente la mayor bomba de relojería de todas, sin una vía clara para encauzar la situación. Alrededor del 30% de los japoneses tiene de 65 años en adelante, un porcentaje muy superior al de cualquier otro país de envergadura. Esa proporción aumentará a marchas forzadas, puesto que el país tiene la mayor esperanza de vida del mundo, una de las tasas de fecundidad más bajas y una inmigración insignificante.

Ahorrar para un futuro diferente

Para disfrutar de una jubilación cómoda, lo prudente sería que asumiéramos más responsabilidad: ahorrar por nuestra cuenta para el futuro y depender menos de las ayudas del Estado. Hay estudios que apuntan a que esto ya podría estar sucediendo.

La edición de 2016 del Estudio Global de Inversión de Schroders, que analizó las opiniones de 20.000 inversores en 28 países, sugirió que los países con las menores expectativas en materia de pensiones públicas demostraron el mayor interés en ampliar conocimientos sobre inversión.

En Bélgica, por ejemplo, los inversores esperaban que el Estado cubriera un 31% de los ingresos para la jubilación, pero solo el 78% quería recibir más formación sobre inversiones. En Hong Kong, los inversores afirmaron esperar que la pensión pública solo cubriera un 5% de sus ingresos durante la jubilación, si bien el 94% quería ampliar conocimientos sobre inversiones.

Si los gobiernos comienzan a reducir las prestaciones que ofrecen, serán los ciudadanos los que deberán cubrir este déficit.

La clave es empezar a invertir tan pronto como se pueda y lo máximo posible. Cantidades que actualmente pueden parecer insignificantes podrían convertirse en un ahorro sustancial a largo plazo gracias a los efectos del “interés compuesto”, donde se perciben rentabilidades de las rentabilidades.

Si hacemos cálculos sobre la inversión de 10.000 libras a diferentes edades, asumiendo un crecimiento anualizado del 6% después de gastos, el argumento es irrefutable:

- Si invirtieras 10.000 libras a los 25 años, cuando tengas 65 tu ahorro para la jubilación ascendería a 102.850 GBP.

- Si invirtieras 10.000 libras a partir de los 30, esta cantidad se revalorizaría hasta 76.860 GBP.

- Si esperaras hasta los 40 para empezar, solo obtendrías 42.910 GBP.

Los sistemas de ahorro varían a escala mundial, si bien suelen existir incentivos fiscales para las soluciones de ahorro de cara a la jubilación.

Lesley-Ann Morgan, de Schroders, afirmó: “El sistema de pensiones de cada país es único y plantea sus propios retos específicos para sus ciudadanos.

Sin embargo, pese a todas las diferencias, los principios fundamentales de ahorrar para la jubilación y hacer que esos ahorros duren toda la vida son muy similares.

El éxito depende del nivel de las aportaciones y de cuándo se realicen, así como de las tasas de rentabilidad que se consigan.

En la jubilación, la complejidad añadida de una esperanza de vida incierta exige una cuidadosa planificación para garantizar que esos ahorros sean suficientes y que duren lo máximo posible.

En cuanto al aumento de la edad de la jubilación oficial, se trata de un aspecto enmarcado en una tendencia más general: las ayudas estatales para los jubilados serán menos generosas en el futuro.

Los ciudadanos tendremos que hacernos cargo en mayor medida de nuestros propios ingresos para la jubilación. Esto implica ahorrar tanto como sea posible, tan pronto como se pueda. Si lo hacemos del modo más eficiente, aprovechando cualquier clase de incentivo fiscal disponible para planes de pensiones, tendremos muchas más posibilidades de cumplir nuestros objetivos de cara a la jubilación”.

Información Importante: Las opiniones expresadas aquí, son las de Andrew Oxlade, responsable de contenido editorial, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6.

Los datos de terceros son propiedad o están sujetos a licencia del proveedor de datos y no podrán reproducirse o extraerse y utilizarse con ningún otro fin sin el consentimiento del referido proveedor de datos. Los datos de terceros se facilitan sin garantías de ningún tipo. El proveedor de datos y el emisor del documento no serán responsables en modo alguno en relación con los referidos datos de terceros. El Folleto y/o HYPERLINK "http://www.schroders.es" www.schroders.es contienen cláusulas adicionales de exoneración de responsabilidad aplicables a tales datos.

Authors

Temáticas