Brexit: un año después

En el primer aniversario de la histórica votación a favor de la salida de la Unión Europea, analizamos las repercusiones del referéndum en la economía del Reino Unido desde el punto de vista económico, de renta variable y de renta fija.

Authors

Cuando se confirmó la decisión del electorado británico de abandonar la UE, en un primer momento los mercados cayeron. Desde entonces, el índice FTSE 100 se ha revalorizado un 17%, mientras que la libra ha caído un 14,5%. Pero, ¿qué ha cambiado y cuáles son las perspectivas para los inversores británicos? Un grupo de expertos de Schroders nos ofrecen sus puntos de vista.

Cuando se confirmó la decisión del electorado británico de abandonar la UE, en un primer momento los mercados cayeron. Desde entonces, el índice FTSE 100 se ha revalorizado un 17%, mientras que la libra ha caído un 14,5% con respecto al dólar estadounidense, hasta 1,27 USD. Pero, ¿qué ha cambiado y cuáles son las perspectivas para los inversores británicos? Un grupo de expertos de Schroders nos ofrecen sus puntos de vista.

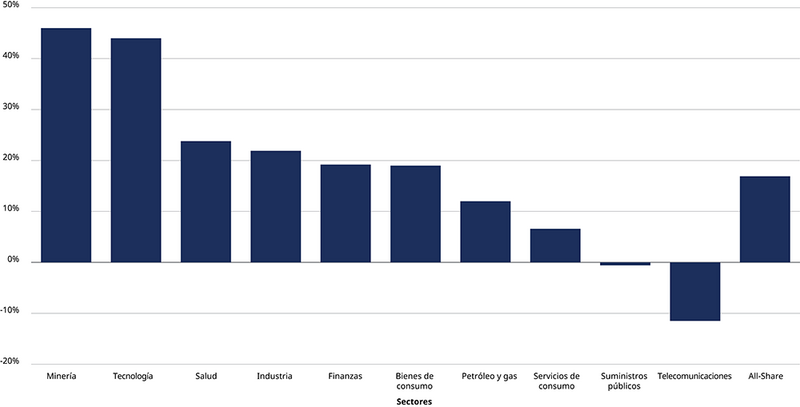

El gráfico también muestra cómo han evolucionado los diferentes sectores en el índice FTSE All-Share en los doce meses siguientes a la votación a favor del Brexit.

Rentabilidad de los sectores del índice FTSE All-Share desde el referéndum

Variación porcentual desde el 23 de junio de 2016

Fuente: Schroders, datos de Datastream correspondientes al índice FTSE All-Share a 23 de junio de 2017. La información que aquí se recoge reviste fines meramente ilustrativos. El fin de este documento no es ofrecer asesoramiento. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni exactitud.

Las rentabilidades pasadas no garantizan rentabilidades futuras y puede que no vuelvan a repetirse. El valor de las inversiones y las rentas que generan pueden subir al igual que bajar, y los inversores podrían no recuperar el capital invertido inicialmente.

Repercusiones en la economía del Reino Unido

Azad Zangana, economista sénior para Europa:

“Han sucedido muchas cosas desde el referéndum de hace un año, aunque no se han producido avances sustanciales en torno al Brexit en sí mismo.

La mayoría de los economistas independientes auguraban un descenso en la economía justo después de la votación. El Banco de Inglaterra (BoE) recortó los tipos de interés hasta un nuevo mínimo histórico, reactivó su programa de expansión cuantitativa y desplegó nuevas medidas de liquidez de emergencia. Sin embargo, la economía se aceleró justo después del referéndum. Los hogares hicieron caso omiso a la depreciación de la libra y el crecimiento del consumo se aceleró. Esta evolución hizo que la economía del Reino Unido se situara entre las de mayor crecimiento del G7 a finales de 2016.

Sin embargo, la aceleración del crecimiento no era sostenible. Tal y como habían augurado los economistas, la depreciación de la libra contribuyó a que la inflación subiera con fuerza, lo cual, a su vez, presionó la renta real disponible. Dado que los niveles de ahorro se encontraban en mínimos históricos, los hogares no tuvieron otra opción que reducir de nuevo el gasto. Esto provocó que la economía del Reino Unido se situara esta vez entre las de menor crecimiento del G7 en el primer trimestre de 2017.

Por su parte, el Banco de Inglaterra se está planteando retirar parte de los estímulos de emergencia desplegados tras el referéndum. Aunque la mayoría de sus miembros desean mantener intacta su política monetaria, algunos mostraron recientemente una postura más severa”.

Efectos políticos

“Inmediatamente después de conocerse el resultado de la votación, el entonces primer ministro, David Cameron, presentó su dimisión y fue sustituido por Theresa May. La antigua ministra de Interior presentó sus planes para el Brexit, que fueron más “duros” de lo que en general se esperaba. Dicha actitud contribuyó a que la libra siguiera descendiendo, exacerbando el efecto sobre los hogares.

La decisión de la primera ministra de priorizar el autogobierno, el control sobre la inmigración y la independencia respecto del Tribunal de Justicia de la Unión Europea implicaba que su Gobierno trataría de abandonar el mercado único y la unión aduanera. A la vez, se fraguaban los planes de comenzar a negociar un acuerdo de libre comercio con el objetivo de mantener las ventajas del acceso al mercado único. Sin embargo, la reacción inicial de Bruselas fue, aparentemente, exigir 100.000 millones de euros en concepto de pago por la salida para cubrir futuros pasivos y compromisos vigentes. Como respuesta, los partidarios de un Brexit más “duro” instaban a abandonar las negociaciones y salir de inmediato de la Unión Europa, incrementando la presión sobre May para que adoptara una actitud férrea.

Mientras tanto, el recurso presentado por Gina Miller ante los tribunales derrotó al Gobierno, pues la Justicia dictaminó que el Parlamento británico debía someter a votación la salida del Reino Unido de la Unión Europea. La votación para activar el Artículo 50 se saldó con un resultado positivo y se dispuso que también se votaría el acuerdo definitivo.

El Artículo 50 se activó finalmente en marzo, si bien la primera ministra May convocó elecciones anticipadas antes de iniciar las negociaciones formalmente. Las elecciones se convocaron con el fin de fortalecer su posición antes de entablar conversaciones con Bruselas. El resultado fue una sorprendente pérdida de la mayoría del Gobierno, que sirvió para cuestionar el enfoque de May sobre el Brexit.

La posición negociadora del Reino Unido se vio gravemente dañada y el equilibrio de fuerzas se inclinó hacia Bruselas. Sin un mandato sólido, Europa puede ignorar las demandas del Reino Unido. Esto se puso de manifiesto cuando el Reino Unido accedió a la exigencia de Europa de acordar la factura de salida antes de empezar a negociar un acuerdo de libre comercio.

Incluso la amenaza del Reino Unido de retirarse de las negociaciones parece ya vana, pues carece del respaldo de la opinión pública del país. Consideramos que han aumentado sustancialmente las posibilidades de que al Reino Unido se le ofrezca un acuerdo del tipo ”o lo tomas o lo dejas” y que el definitivo será más flexible al tener que someterse a votación en el Parlamento”.

Efecto sobre la renta fija

Alix Stewart, gestora de fondos de renta fija:

“En los mercados de bonos, el rendimiento de la deuda pública británica a diez años cayó con fuerza tras el referéndum, de cerca del 1,4% el mismo día a cotas inferiores al 1% poco después. Después de que el Banco de Inglaterra decidiera rebajar los tipos el pasado agosto, el rendimiento descendió hasta el 0,52%, para posteriormente recuperarse íntegramente a medida que la temática “reactivación económica impulsada por Trump” se asentaba.

Después de la disipación de esta temática y ante la presión que ejerce la inflación sobre los consumidores, el rendimiento de los bonos ha vuelto a descender hasta el 1%. Los diferenciales de la deuda corporativa —la diferencia entre el rendimiento de la deuda corporativa y el de la deuda pública— se han estrechado. El programa de adquisición de bonos del Banco de Inglaterra provocó que las empresas se apresuraran a asumir préstamos a tipos bajos. Sin embargo, en un mundo caracterizado por la abundancia de liquidez gracias a la acción de los bancos centrales, el rendimiento de la deuda corporativa británica no se ha reducido mucho más que en otros mercados a escala global.

A pesar de que la economía británica está aguantando mejor de lo que hubiera cabido esperar hace un año, el Banco de Inglaterra lleva desde agosto sin subir los tipos. Lo que sí ha hecho, sin embargo, es interrumpir sus compras de deuda pública y de deuda corporativa”.

Riesgo de fugas de capitales

“El principal factor de incertidumbre seguirá siendo el acuerdo sobre el Brexit y en qué medida se están conteniendo las intenciones de inversión a la espera de una mayor claridad. Dicho esto, el riesgo de que se celebre un segundo referéndum en Escocia parece considerablemente menor tras el resultado obtenido por el Partido Nacionalista Escocés en las elecciones.

Por el momento, no parece que se esté produciendo una huida de capitales desde los activos del Reino Unido, si bien la persistencia de la incertidumbre política podría dar lugar a prima de riesgo superior —al requerir los inversores una mayor compensación por los riesgos de invertir— en el futuro”.

Efecto sobre la renta variable

Roger Doig, analista, renta variable europea:

“Tras la negativa reacción inicial al resultado del referéndum, la mayor parte de los valores financieros del Reino Unido subieron con fuerza. La recuperación se produjo por la percepción de que el Reino Unido no se enfrentaba a un marcado descenso en el ciclo de crédito1y ante la esperanza de que el Gobierno desplegara más políticas en pro de la reactivación económica, como, por ejemplo, reducir los impuestos o los tipos de interés.

Sin embargo, el “tic-tac” del reloj del Artículo 50 y la problemática que supone dirigir la legislación sobre el Brexit a través de un Parlamento sin mayoría absoluta están fomentando el retorno de los temores hacia una contracción del crédito. Cuanto más trate el Gobierno de presionar sin haber acordado los mecanismos de transición necesarios para ganar tiempo y ofrecer certidumbre a las empresas, más crecerán estos temores.

Con independencia del tipo de acuerdo de salida al que se llegue, sus efectos sobre el ciclo crediticio del Reino Unido seguirán definiendo el rumbo de los valores financieros británicos durante los próximos años”.

1. “Ciclo de crédito” se refiere a la disponibilidad del crédito para los prestatarios durante un período determinado. Cuando es fácil acceder al crédito, los tipos de interés suelen ser menores. Sin embargo, cuando la concesión de préstamos es más complicada, los tipos de interés suelen mostrar una tendencia al alza.

Información Importante

Las opiniones expresadas aquí son las del Azad Zangana, Alix Stewart y Roger Doig, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders.

Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6.

FTSE International Limited (“FTSE”) © FTSE 2017. “FTSE®” es una marca comercial de London Stock Exchange Plc y de The Financial Times Limited y FTSE International Limited la emplea bajo licencia. Todos los derechos de los índices o calificaciones de FTSE recaen sobre FTSE o sus licenciantes. Ni FTSE ni sus licenciantes aceptan responsabilidad alguna por los posibles errores u omisiones de los índices o calificaciones de FTSE o de los datos subyacentes. No está permitido distribuir los datos de FTSE sin consentimiento expreso y por escrito de FTSE.

Authors

Temáticas