¿Cómo han cambiado los mercados emergentes durante los últimos veinte años?

Analizamos la evolución del índice MSCI Emerging Markets y examinamos los países emergentes que debemos tener en cuenta de cara al futuro.

Authors

La transformación de los mercados emergentes ha sido notable. Los países y las empresas que dominaban el panorama hace veinte años han cambiado drásticamente, influenciados por los importantes cambios geopolíticos, económicos y demográficos que han tenido lugar durante este periodo. Capear estos cambios puede resultar complejo, pero estos acontecimientos evidencian la importancia de adoptar un enfoque activo y flexible e invertir en las oportunidades más atractivas.

Los mercados emergentes engloban una amplia gama de países en diferentes regiones. Dicho en términos sencillos: se considera que, en líneas generales, constituyen un grupo de países con un marcado potencial de crecimiento económico que, a su vez, ofrecen unas rentabilidades de inversión más sólidas, aunque sujetas a un riesgo político, jurídico, de contraparte y operativo más importante. Esta evolución suele responder a una clase media en expansión y a un aumento de la riqueza, así como a unas tendencias demográficas y de ahorro positivas.

En lo que respecta a la inversión, los principales proveedores de índices tienen en cuenta una serie de factores a la hora de establecer una definición de mercado emergente. Además de evaluar los parámetros económicos, como el PIB per cápita, también hacen especial hincapié en el acceso al mercado. Aunque este aspecto a menudo se subestima, resulta importante, dado que mide la capacidad de los inversores para realizar inversiones, así como la facilidad para desinvertir en el futuro. El MSCI Emerging Markets es uno de los índices globales de mercados emergentes más seguidos.

La relevancia de los mercados emergentes sigue aumentando

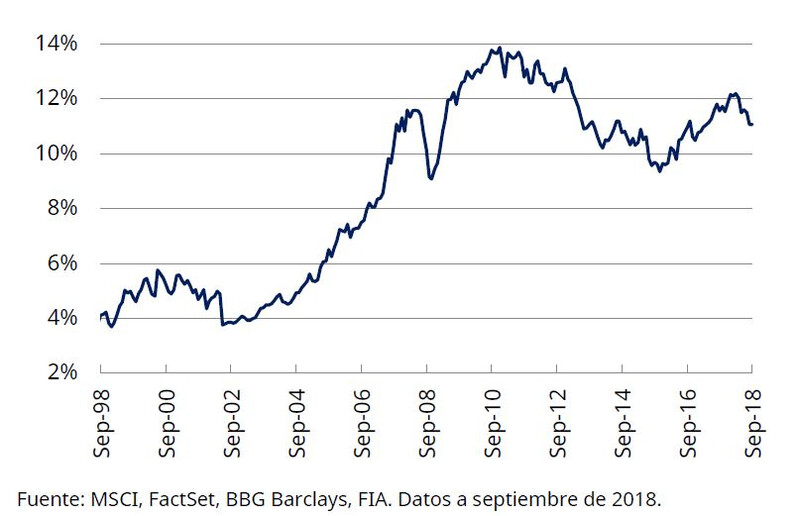

Como muestra el siguiente gráfico, la importancia que tiene la renta variable emergente para los inversores ha crecido considerablemente durante los últimos veinte años. La proporción de empresas emergentes como porcentaje del conocido índice MSCI All Country World se ha incrementado desde alrededor del 4% de 1998 al 11% actual. Lógicamente, cabe destacar que estos datos reflejan los efectos de la crisis financiera rusa de agosto de 1998 y de la crisis financiera asiática de 1997, que mermaron ligeramente las valoraciones de los activos emergentes. No obstante, esta proporción había alcanzado un máximo de algo más de un 8% antes de estos acontecimientos y, en la última década, llegó a representar casi un 14%.

Proporción del MSCI Emerging Markets en el índice MSCI AC World

Las tendencias históricas no son indicativas de tendencias futuras.

Nos hemos centrado en el MSCI Emerging Markets, ampliamente seguido. Sin embargo, un buen profesional de la gestión activa a menudo buscará más allá de las compañías presentes en este índice para identificar oportunidades. No obstante, el índice constituye un indicador fiable de las posibles oportunidades.

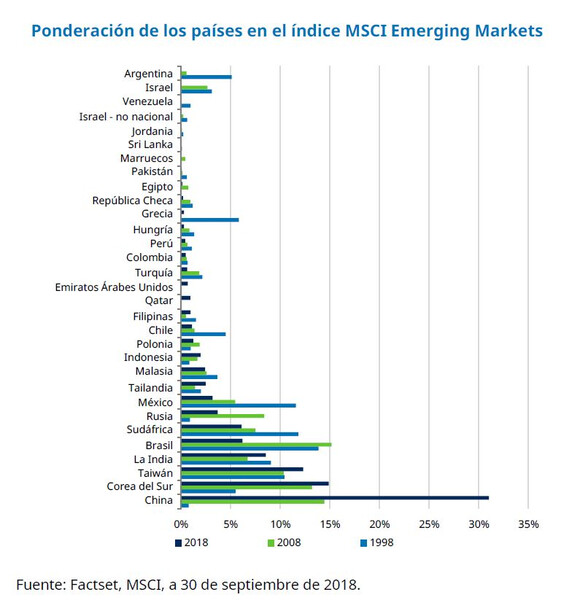

A finales de septiembre de 2018, este incluía 24 países emergentes. China es el país con mayor peso en el índice, con una ponderación — su proporción en el índice general— de casi un 31%. Otros países emergentes asiáticos, como Corea del Sur y Taiwán, también ocupan un lugar destacado, con una ponderación cercana al 15% y del 12%, respectivamente.

En el extremo opuesto, Pakistán, que fue reclasificado y dejó de ser un mercado frontera en 2017, constituye el mercado más pequeño del índice, con una ponderación inferior al 0,1%. Por lo general, los mercados frontera muestran una menor madurez que los mercados emergentes en diversos parámetros, como el tamaño del mercado, la liquidez (la facilidad para comprar y vender acciones), el acceso por parte de inversores extranjeros y el desarrollo económico, entre otros. La definición exacta varía en función del proveedor de índices. Egipto y la República Checa también cuentan con una ponderación reducida en el índice MSCI Emerging Markets, con un 0,1% y un 0,2%, respectivamente.

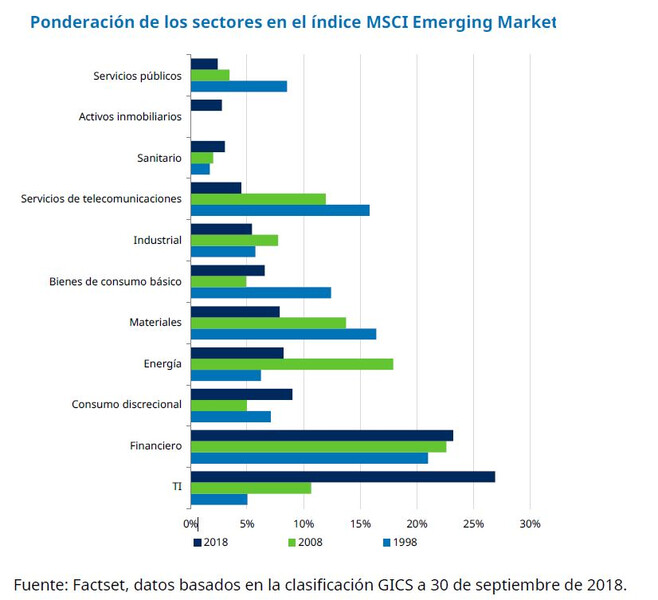

Desde una perspectiva sectorial, los segmentos financiero y de TI constituyen sin lugar a dudas los sectores de mayor peso, con unas ponderaciones respectivas de 23,2% y 26,9%. Por el contrario, los segmentos de servicios públicos, inmobiliario y sanitario disponen de las ponderaciones más pequeñas en el índice, con un 2,4%, 2,8% y 3,0%, respectivamente.

La ponderación de los países en el índice varía a lo largo del tiempo

En el universo emergente en concreto, revisar los cambios en las ponderaciones de los países del índice puede resultar ilustrativo a la hora de analizar la evolución de los mercados emergentes durante los últimos veinte años. El siguiente gráfico ofrece una panorámica de las ponderaciones de los países en el índice en tres periodos distintos: a finales de septiembre de 1998, en 2008 y en 2018.

Como cabría esperar, el aspecto más llamativo es el espectacular aumento de China: desde una ponderación de tan solo el 0,8% en 1998 al 31% en la actualidad. El principal catalizador de esta transformación es la inclusión de firmas chinas en el índice. China ha registrado una evolución que coincide en líneas generales con la del índice MSCI Emerging Markets durante los últimos veinte años. Este proceso se llevó a cabo inicialmente a través de la inclusión de un mayor número de compañías cotizadas en Hong Kong. Algunas empresas chinas cotizadas en EE. UU. se agregaron al índice MSCI Emerging Markets en 2014. No obstante, las empresas de China continental, conocidas como acciones A chinas, no se tuvieron oficialmente en cuenta para su inclusión hasta 2014. Este es uno de los mercados bursátiles más grandes del mundo y está formado por más de 3.000 compañías.

La principal barrera para la inclusión era el enfoque prudente de China a la hora de permitir que los inversores extranjeros comprasen esos valores. La normativa provocaba que el acceso al mercado fuese desigual y también limitaba la movilidad del capital. Sin embargo, con el tiempo, las autoridades empezaron a liberalizar el mercado y a abordar las preocupaciones de los inversores. Ello incluyó la implantación del sistema China Stock Connect, que conecta la bolsa de Hong Kong con el parqué continental de Shanghái. En 2017, el MSCI anunció la inclusión parcial de las acciones A chinas, que se produjo a principios de este año. Con el tiempo, probablemente se incluirán más acciones de este tipo.

Corea del Sur también ha registrado un marcado incremento de su ponderación en el índice: desde un 5,5% en 1998 hasta un 9,4% a día de hoy. Debido, en parte, al auge de China, algunos mercados como México, Brasil y Sudáfrica han visto cómo su importancia en el índice disminuía.

Entretanto, Rusia, cuya ponderación era de un 0,9% en 1998 tras la crisis financiera del país, registró un incremento hasta el 8,4% en 2008, para después caer hasta el 3,7% en 2018. Estas oscilaciones reflejan una recuperación inicial de la economía, la fluctuación del precio del crudo y, posteriormente, el aumento de las tensiones geopolíticas, que desemboca en la imposición de sanciones al país por parte de EE. UU. y la Unión Europea.

Otro cambio notable se produjo en 2014, cuando los mercados de Oriente Medio de Emiratos Árabes Unidos y Qatar fueron incluidos en el índice MSCI Emerging Markets.

Entretanto, otros países han salido del índice. Venezuela, por ejemplo, fue excluida del índice en 2006 y Sri Lanka (que posteriormente se incorporó al índice MSCI Frontier Markets), en 2001. El caso de Venezuela evidencia la importancia que tiene el acceso al mercado a la hora de determinar el estatus de mercado emergente. Las restricciones en el cambio de divisas, implantadas por el Gobierno, junto con los reducidos niveles de liquidez constituyeron importantes obstáculos para los inversores extranjeros y fueron los principales catalizadores de la exclusión del país. Jordania, Argentina y Marruecos fueron reclasificados e incluidos en el índice MSCI Frontier Markets en 2008, 2009 y 2013, respectivamente.

En cambio, Israel fue reclasificado y se le confirió el estatus de mercado desarrollado en 2010, por lo que quedó incluido en el índice MSCI World. Grecia también entró en el MSCI World tras una revisión al alza en 2001. Posteriormente, en 2013, se le volvió a otorgar el estatus de mercado emergente a raíz de la crisis de deuda pública.

La ponderación de los sectores en el índice varía a lo largo del tiempo

Desde una perspectiva sectorial, también se han producido importantes variaciones, tal y como muestra el siguiente gráfico.

Cabe destacar el notable aumento de la ponderación del sector de TI, que representaba un 5% del índice en 1998 y que ahora se sitúa en cerca de un 27%. El surgimiento y la expansión de Internet y, posteriormente, de los smartphones, fueron los principales catalizadores de este incremento, si bien también responde al aumento de la importancia de los mercados asiáticos. Durante este periodo, Asia se convirtió en el núcleo manufacturero más importante para las empresas tecnológicas. Entretanto, las empresas nacionales de juego y de Internet experimentaron un marcado crecimiento, especialmente en China, pero también en Corea del Sur.

Los sectores que más han visto reducida su ponderación en el índice son el de servicios de telecomunicaciones y el de materiales, que caen desde un 15,8% y un 16,4%, respectivamente, en 1998 a un 4,5% y un 7,9% a día de hoy. En 1998, las compañías de telecomunicaciones ofrecían a los inversores exposición al crecimiento interno en muchos mercados emergentes, pero en la actualidad existen mejores alternativas que presentan fundamentales más atractivos.

Por su parte, la ponderación del sector financiero se ha mantenido constante: ha pasado de un 21,0% en 1998 al 23,2% actual. Las empresas inmobiliarias se catalogaron como un sector diferenciado de los demás por primera vez en 2016. Hasta entonces, formaban parte de la categoría del sector financiero.

Los datos de 2008 también muestran un repunte del sector energético. Junto con el de materiales, estos sectores de recursos representaban prácticamente un 32% del índice, una cifra superior al 23% de 1998 y al 16,1% actual.

Los diez principales valores a lo largo del tiempo

El análisis de los diez valores con mayor peso durante los tres mismos periodos temporales mencionados anteriormente muestra el cambio regional que resultaba evidente a escala de país: en 1998, siete de los diez principales valores se ubicaban en Latinoamérica, mientras que, a día de hoy, los diez principales valores se encuentran todos en Asia. Naspers, una empresa cotizada en Sudáfrica, posee una participación significativa en Tencent que genera la mayor parte del valor del título.

Los valores se mencionan solo con fines ilustrativos y no deben considerarse como una recomendación de compra/venta.

También observamos un cambio claro en términos de representación sectorial, en línea con la tendencia comentada anteriormente. En 1998, los títulos de telecomunicaciones y servicios públicos tenían una ponderación considerable. En la actualidad, solo una firma de telecomunicaciones se encuentra entre los diez principales valores.

Curiosamente, los diez títulos con mayor peso representan ahora una proporción considerablemente mayor del índice. En 1998, representaban un 16,7% del índice. Este porcentaje se incrementó hasta un 21,3% en 2008 y, a día de hoy, es del 24%. Por tanto, el nivel de concentración ha aumentado, a pesar de que el número de valores ha aumentado: de 958 en 1998 a 1.151 en la actualidad.

¿Qué depara el futuro?

Por lo general, la variación importante de un indicador económico, como el PIB per cápita, no suele ser uno de los catalizadores principales de la revisión de los índices emergentes, sino la eliminación de restricciones que limitan el acceso al mercado. Durante los últimos veinte años, China ha sido el ejemplo más ilustrativo en este sentido, tal y como hemos destacado anteriormente.

Entre los cambios previstos en el índice, cabe mencionar la inclusión de Arabia Saudí y la reincorporación de Argentina en mayo de 2019. En la actualidad, Arabia Saudí no forma parte de los índices MSCI de países emergentes o frontera. Sin embargo, desde 2015, cuando el país autorizó la titularidad directa de valores por parte de extranjeros, Arabia Saudí ha emprendido reformas para mejorar la accesibilidad. Argentina será reclasificada como mercado emergente, tras haber sido incluida en el índice MSCI Frontier Markets en 2009 a raíz de la implantación de controles sobre los capitales. Esos controles han sido eliminados.

Entretanto, Kuwait ha sido añadido a la lista de países cuyo estatus debe ser revisado, y se espera que se tome una decisión al respecto en mayo de 2019, si bien su inclusión difícilmente se producirá antes de 2020. De cara al más largo plazo, cabe la posibilidad de que el peso de China en el índice siga creciendo. La liberalización del mercado durante la última década se ha traducido en una mayor facilidad de acceso para los inversores. No solo existen más acciones A con potencial de incorporación, sino que los inversores también pueden acceder a toda una gama de empresas chinas diferentes, como las compañías privadas constituidas fuera de China y cotizadas en Hong Kong, a las que a menudo se denomina P-Chips.

Cabe la posibilidad de que ascienda a otros mercados del índice MSCI Frontier. Vietnam es uno de ellos, aunque el país sigue presentando numerosas barreras para ello, como, por ejemplo, los límites a la titularidad de valores por parte de extranjeros.

Asimismo, algunos mercados podrían, en su momento, ser ascendidos a la categoría de mercados desarrollados. El proveedor de índices FTSE ya clasifica a Corea del Sur como mercado desarrollado, por ejemplo. Esto se debe a que otorga una mayor importancia a la solidez económica del país. En cambio, el MSCI considera que los aspectos técnicos, como las restricciones a la negociación de divisas, constituyen obstáculos para obtener la denominación de mercado desarrollado. Recientemente, el FTSE ascendió a Polonia y le confirió el estatus de mercado desarrollado.

Los cambios estructurales en la forma en que las personas se comunican, acceden a los medios de comunicación y consumen han generado dudas sobre la categorización de los sectores. Por ejemplo, en la actualidad, las compañías de comercio electrónico forman parte del sector de TI. En vista de ello, el sector de servicios de telecomunicaciones pasará a denominarse «servicios de comunicaciones» a partir del 3 de diciembre. En el marco de este cambio, las empresas de medios de comunicación se englobarán en la categoría de servicios de comunicaciones, en lugar de en la de consumo discrecional, mientras que las empresas de servicios de Internet pasarán de la categoría TI a la de servicios de comunicaciones. Por último, las compañías de comercio electrónico dejarán de inscribirse en el sector TI para formar parte del de consumo discrecional.

La trayectoria de crecimiento sigue siendo importante para los inversores

Existen diferentes factores que explican los cambios en el índice MSCI Emerging Markets. Hemos destacado algunos de esos cambios, pero somos conscientes de que para analizar los cambios de forma más detallada podría requerir mucho tiempo. Sin embargo, el dinamismo de la renta variable emergente resulta evidente, así como la trayectoria de crecimiento estructural que ofrecen estos valores. Las acciones emergentes pueden desempeñar un papel más importante que nunca a la hora de ayudar a los inversores a lograr sus objetivos.

Estos cambios también ponen de manifiesto que la gestión activa en los mercados emergentes resulta crucial, tal y como hemos mencionado anteriormente. Resulta probable que el índice sufra variaciones, algo que debe tenerse en cuenta a la hora de invertir en los mercados emergentes. Los inversores con capacidad para iniciar posiciones fuera del índice o no referenciadas pueden sacar partido de estos acontecimientos. Además, la renta variable emergente sigue presentando ineficiencias, lo que ofrece oportunidades que los inversores que adoptan un enfoque activo pueden aprovechar. La mayor concentración que presenta el índice en los diez principales valores también implica que limitarse a la gestión pasiva no ofrece la suficiente exposición a muchas oportunidades de inversión interesantes.

Información Importante: Las opiniones expresadas aquí, son las de Andrew Rymer, especialista en comunicación para inversores, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Schroders será responsable del tratamiento de tus datos personales. Para obtener información sobre cómo Schroders podría tratar tus datos personales, consulta nuestra Política de privacidad disponible en www.schroders.com/en/privacy-policy o solicítala a infospain@schroders.es en caso de que no tengas acceso a este sitio web. Publicado por: Schroder Investment Management (Europe) S.A. 5, rue Höhenhof, L-1736 Senningerberg, Luxemburgo. Número de registro Luxemburgo B 37.799. Los datos de terceros son propiedad o están sujetos a licencia del proveedor de datos y no podrán reproducirse o extraerse y utilizarse con ningún otro fin sin el consentimiento del referido proveedor de datos. Los datos de terceros se facilitan sin garantías de ningún tipo. El proveedor de datos y el emisor del documento no serán responsables en modo alguno en relación con los referidos datos de terceros. El Folleto y/o www.schroders.es contienen cláusulas adicionales de exoneración de responsabilidad aplicables a tales datos.

Authors

Temáticas