Cómo influye el cero neto en la inflación

Es probable que las presiones inflacionistas aumenten en medio de las iniciativas para desincentivar el uso de fuentes de energía con altas emisiones de carbono, aunque gran parte depende de cómo intervengan los responsables políticos para hacer frente al calentamiento global.

Authors

La reducción de las emisiones de carbono es esencial para frenar el calentamiento global, uno de los mayores riesgos a largo plazo para la economía mundial. Todos los países tendrán que introducir ambiciosas políticas de reducción de emisiones en los próximos años si quieren limitar los costes físicos asociados al cambio climático.

En este sentido, el consenso entre los economistas sobre los impuestos sobre el carbono como palanca política eficaz para hacer frente al cambio climático está creciendo rápidamente. Al incorporar los costes del impacto negativo sobre la salud, el medio ambiente y las generaciones futuras, los impuestos sobre el carbono ofrecen grandes incentivos para la transición a las “cero emisiones netas”. Además, no sólo frenan la demanda de combustibles fósiles, sino que también fomentan la inversión de las empresas en energías renovables y tecnologías de baja emisión de carbono, estimulando la innovación.

Asimismo, representan una fuente de ingresos para los Estados. Estos pueden utilizarse para financiar reformas fiscales, reduciendo los impuestos a los trabajadores y a las empresas al tiempo que se apoya el crecimiento económico, o redirigirlos para financiar la inversión en tecnología climática.

Los impuestos sobre el carbono son fundamentales para desincentivar el uso de fuentes de energía intensivas en carbono y son clave para impulsar el cambio de comportamiento necesario para avanzar hacia el objetivo de cero emisiones. Sin embargo, es probable que tengan un gran impacto en los precios de la energía y la electricidad, dado el actual uso generalizado de los combustibles fósiles para la producción de energía.

Lo que nos dicen nuestros tres escenarios

Para analizar y comprender mejor el impacto de los impuestos sobre el carbono en la inflación, utilizamos el Modelo Económico Global de Oxford Economics (GEM) para contemplar tres escenarios diferentes: Cero neto, la transformación hacia el cero neto (NZT, por sus siglas en inglés) y Transición tardía.

Dado el alto grado de incertidumbre en torno a la intervención política para hacer frente al calentamiento global, el análisis de escenarios es un marco clave para analizar las implicaciones de los riesgos relacionados con el clima.

En los escenarios Net Zero y NZT, el calentamiento global se limita a alrededor de 1,5°C en 2050, gracias a que los impuestos sobre el carbono comienzan a aplicarse a partir de 2022.

Por su parte, en el escenario de Transición tardía, las temperaturas aumentan 1,7 °C, ya que se supone que las emisiones anuales no disminuyen hasta 2030.

La principal diferencia entre las hipótesis de los dos primeros escenarios es que sólo el escenario NZT parte de la base de que existen mayores beneficios económicos asociados a la innovación. El escenario NZT también tiene en cuenta una mayor cantidad de inversiones verdes por parte

del sector privado. Los precios del carbono son más bajos que los del escenario Cero neto, ya que se supone que los beneficios de la investigación y el desarrollo disminuyen el coste marginal de reducir las emisiones.

Las hipótesis sobre los impuestos al carbono para los distintos escenarios se muestran en el gráfico 1. Estas evoluciones son coherentes con el análisis realizado por la Network for Greening the Financial System (NGFS) que calcula el impuesto sobre el carbono para un determinado grado de mitigación maximizando el bienestar. El escenario de transición tardía pone de manifiesto los riesgos asociados a la falta de actuación rápida de los gobiernos. El mundo termina por imponer políticas más estrictas a partir de 2040, ya que se necesita una señal de precios más fuerte para limitar el calentamiento global. El gráfico también muestra los beneficios económicos asociados a una mayor innovación, que se reflejan en unos impuestos sobre el carbono mucho más bajos para el escenario NZT.

Los precios del carbono suben a 200 dólares por tonelada de dióxido de carbono (tCO2) en 2030 y aumentan constantemente hasta más de 700 dólares/tCO2 en 2050 en el escenario Cero neto. Los precios no superan los 400 $/tCO2 en el escenario NZT.

En la Transición tardía, los precios del carbono aumentan rápidamente después de 2030 hasta alcanzar los 800 $/tCO2 en 2050.

Oxford Economics parte de la base de que los gobiernos reutilizan el 50% de los ingresos del impuesto sobre el carbono para devolverlos a los consumidores en los escenarios de transición neta cero y de transición retardada. El otro 50% permanece en los balances de los gobiernos y se utiliza en parte para financiar la inversión.

En el escenario NZT, se supone que los gobiernos reutilizan totalmente los ingresos en forma de transferencias a los hogares. Por lo tanto, la transición energética limpia se financia con un

mayor endeudamiento público, que lleva a la economía global a un nivel de crecimiento económico más equilibrado.

¿Qué impulsará la inflación?

El impacto en la inflación vendrá a través de los cambios en los precios de la energía. El modelo de Oxford Economics parte de la base de que la oferta de combustibles fósiles tarda en ajustarse al cambio de precios. En cambio, la demanda es más elástica y se adapta más rápidamente a un cambio de precios. Se trata de supuestos realistas.

Por lo tanto, los precios al contado caen por debajo del nivel de referencia debido a una menor demanda de combustibles fósiles. Sin embargo, el movimiento del precio al contado no es lo suficientemente grande como para mantener el precio después de impuestos al nivel anterior a la crisis. Dada la gran magnitud de la subida de impuestos, los precios después de impuestos son significativamente más altos que su nivel de referencia.

Los gráficos 2 y 3 ilustran lo que ocurre con el precio del petróleo en Estados Unidos en los tres escenarios que analizamos. Es evidente que los precios del petróleo subirán más rápidamente en el escenario de Transición tardía a partir de 2030, debido al impacto de la aplicación tardía de la política. Mientras tanto, las subidas del precio del petróleo son más modestas en el escenario NZT gracias al menor perfil fiscal asociado a una mayor innovación e inversión verde que impulsa la productividad.

Mayores presiones inflacionistas en el horizonte

La reciente evolución de los mercados del gas y el petróleo nos muestra la importancia de los precios de la energía para la inflación general. La aceleración de los precios de la energía ha sido un factor clave en el reciente aumento de la inflación mundial. Por lo tanto, no debería sorprender que, con la adopción de los impuestos sobre el carbono, las presiones inflacionistas aumenten a nivel mundial. Además, el paso al escenario Cero neto también impulsará drásticamente la demanda de metales industriales clave utilizados para generar y almacenar energía renovable. Dados los problemas de suministro, es probable que esto añada más presión a la inflación, a través de la subida de los precios del aluminio, el cobre, el cobalto y el litio.

El gráfico 4 muestra el impacto en la inflación de EE.UU. bajo los tres escenarios que consideramos. Se estima que los precios del carbono impulsarán el IPC general de Estados Unidos, añadiendo 300 puntos básicos (pb) a nuestra estimación de referencia en los años siguientes a la aplicación del impuesto sobre el carbono. Sin embargo, el aumento de la inflación será temporal, ya que las presiones sobre los precios se concentrarán sobre todo en las primeras fases de la transición.

A medida que los países descarbonicen su producción de energía y se alejen de los productos gravados, la inflación empezará a descender en la segunda mitad de la década de 2020 y volverá a su nivel de referencia en 2050. La inflación bajo el escenario NZT volverá más rápidamente a su nivel de referencia debido a una mayor productividad y a una fijación de precios del carbono menos severa. Mientras tanto, en el escenario de Transición tardía, la inflación empezará a aumentar a partir de 2030 y se mantendrá por encima de la estimación de base a largo plazo debido a los continuos aumentos de la política fiscal.

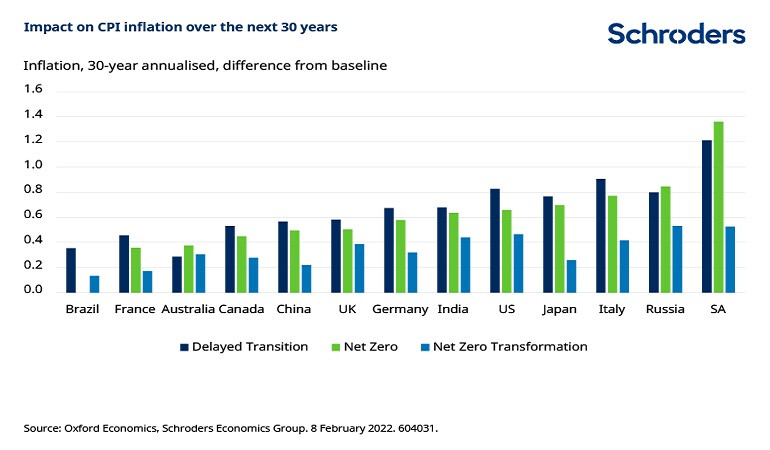

Es importante señalar que el impacto en el crecimiento de los precios no será igual en todos los países, como muestra el gráfico 5. En los próximos 30 años, Brasil y Francia registrarán los menores incrementos de inflación, mientras que Rusia y Sudáfrica experimentarán probablemente las mayores subidas. Reino Unido y Alemania también se verán afectados, y se espera que la transición hacia el Cero Neto sume más de 50 puntos básicos a la inflación general durante los próximos 30 años. El análisis también subraya los mayores riesgos para las presiones sobre los precios asociados al retraso de la transición como consecuencia de los aumentos más severos de los precios del carbono.

El impacto de la tarificación del carbono en todo el mundo dependerá de varios factores específicos de cada país. En primer lugar, la magnitud de los impuestos sobre el carbono es un factor determinante en el cambio de los precios de la energía. Como se muestra en el gráfico 6, la mayoría de los mercados desarrollados tendrán precios del carbono muy superiores a la media mundial. Europa registrará el precio más alto, casi 900 dólares/tCO2 en 2050 en el escenario Cero neto, seguida de cerca por Estados Unidos y Japón. Los precios europeos son más elevados que los de otros países desarrollados debido a la capacidad relativamente menor de la región para la eliminación de CO2, a través de la tecnología de almacenamiento de la captura de carbono, por ejemplo. Los precios del carbono para los mercados emergentes serán mucho más bajos que los de sus homólogos desarrollados, aumentando a 600 dólares/tCO2 en 2050.

Otro factor clave de las diferencias entre países en cuanto al impacto inflacionista es el mix energético. Los países que actualmente dependen más de los combustibles fósiles para su generación de energía estarán más expuestos a los impuestos sobre el carbono, ya que una mayor proporción de combustibles fósiles refuerza la repercusión en los precios.

El grado de aumento de los precios de la energía también depende estrictamente del contenido de carbono de los combustibles fósiles utilizados. Esto se debe a que el carbón es mucho más intensivo en carbono que el petróleo y, sobre todo, que el gas, lo que implica que, para una misma cuota de impuestos, los precios del carbón subirán más que los de los demás combustibles fósiles (gráfico 7).

Por lo tanto, es importante no sólo observar la cantidad de combustibles fósiles utilizados en la producción de energía, sino también el contenido de carbono de cada fuente. El gráfico 8 destaca que los mercados emergentes dependen en gran medida de las fuentes de energía más sucias. Sudáfrica está a la cabeza, ya que el carbón representa más del 60% de su demanda energética, seguida de China e India. Los países altamente dependientes del petróleo, como Brasil, Japón, Rusia y EE.UU., también verán aumentar considerablemente el precio de los combustibles.

Los precios de la electricidad también se verán afectados por los impuestos sobre el carbono.

Cuanto mayor sea la proporción de energías renovables y nuclear utilizadas para la generación de electricidad, más débil será la repercusión en los precios de la electricidad. El gráfico 9 destaca que países como Francia, Brasil y Canadá, cuya electricidad ya se produce con más del 80% de energía limpia, experimentarán un aumento más modesto de la inflación.

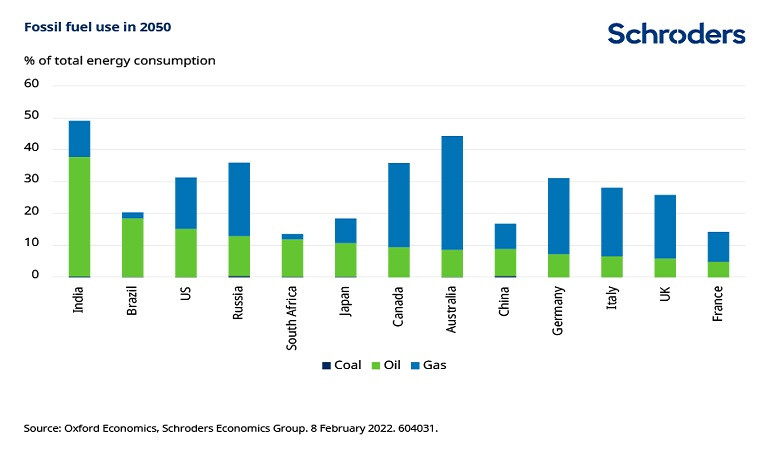

Lograr cero emisiones netas requiere una descarbonización radical de la combinación energética. De aquí a 2050, habrá que poner fin a toda la extracción de carbón, con lo que estos activos quedarán varados. Además, la mayoría de las reservas de petróleo también quedarán sin explotar. Esto significa que los países desarrollados tendrán que depender menos de estas fuentes de energía sucias y consumir fuentes de baja emisión de carbono, como el gas natural, y depender más de la energía nuclear y las renovables. En 2050, se supone que el petróleo representará menos del 10% de la energía total consumida por la mayoría de las economías desarrolladas (gráfico 10).

¿Qué implicaciones tiene para los bancos centrales?

Los impuestos sobre el carbono representan una herramienta política eficaz para abordar los problemas medioambientales, pero está claro que provocarán presiones inflacionistas. Éstas se sentirán en todo el mundo, pero serán más pronunciadas en las economías que todavía dependen en gran medida de la energía procedente de los combustibles fósiles. Es interesante que el impacto sobre la inflación en los países europeos sea más limitado, a pesar de que probablemente sean los que tengan los precios y los impuestos sobre el carbono más altos. Esto se debe a su mayor uso de energías limpias, especialmente en Francia.

Nuestro análisis también muestra que las presiones inflacionistas se concentran sobre todo a corto plazo. El carácter transitorio del impacto inflacionista podría implicar que los bancos centrales miren de reojo el impacto de los precios del carbono. El consenso que prevalece actualmente es que la política monetaria debe ignorar o mirar más allá los “shocks” energéticos, ya que éstos tienden a ser de corta duración y sólo dan lugar a una desviación temporal del objetivo de inflación, siempre que las expectativas se mantengan fijas. Y esto coincide con lo que supone el modelo de Oxford Economics. Pero la transición energética requerirá una transformación radical del sector energético, con el potencial de generar grandes desequilibrios entre la demanda y la oferta, lo que plantea profundos retos a los responsables políticos.

Por último, es probable que los precios del carbono actúen como desencadenantes de grandes estímulos a la inversión, impulsando el empleo y la demanda agregada. El aumento de los precios de la energía, si se asocia a una menor brecha de producción y a una mayor presión sobre los precios subyacentes, podría obligar a los bancos centrales no ignorar estos “shocks” y actuar para preservar la estabilidad de los precios.

Authors

Temáticas