¿Cuánto daño le hace la última rebaja de tipos a la banca europea?

Veremos cómo afectan los tipos bajos o negativos al sector bancario y por qué unas entidades salen peor paradas que otras.

Authors

El mes pasado, el Banco Central Europeo (BCE) volvió a rebajar su tipo a los depósitos hasta situarlo en el -0,5% y reactivó su programa de compra de activos (conocido como QE, o flexibilización cuantitativa y que supone la adquisición de activos como bonos gubernamentales).

A la vista de la debilidad del crecimiento y la inflación, el mercado espera en su mayoría nuevas bajadas de tipos en el futuro.

Se supone que los tipos bajos o negativos ayudan a estimular la economía abaratando la financiación (y desincentivando el ahorro). El objetivo de la compra de bonos es animar a los inversores a desplazarse hacia los activos de mayor riesgo y rentabilidad.

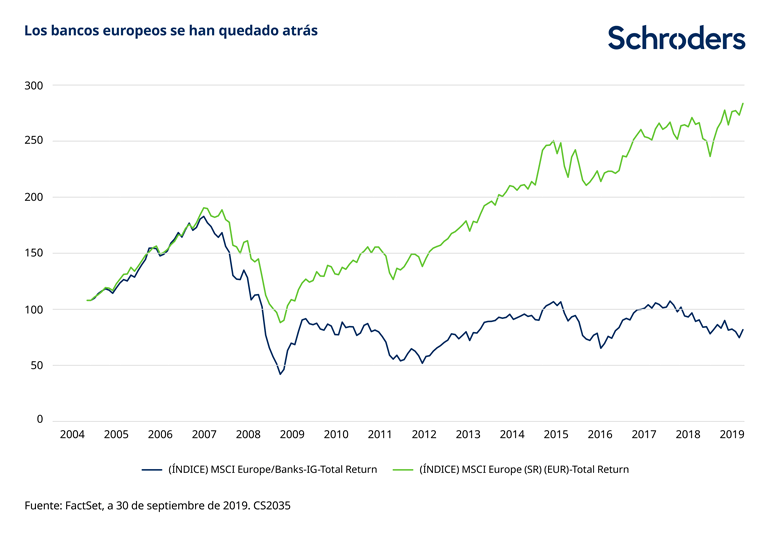

Sin embargo, los tipos bajos son una mala noticia para la banca por muchas razones y por eso, el precio de sus acciones se ha resentido. El siguiente gráfico muestra la evolución del sector frente a la del índice MSCI Europe a lo largo de los últimos 15 años.

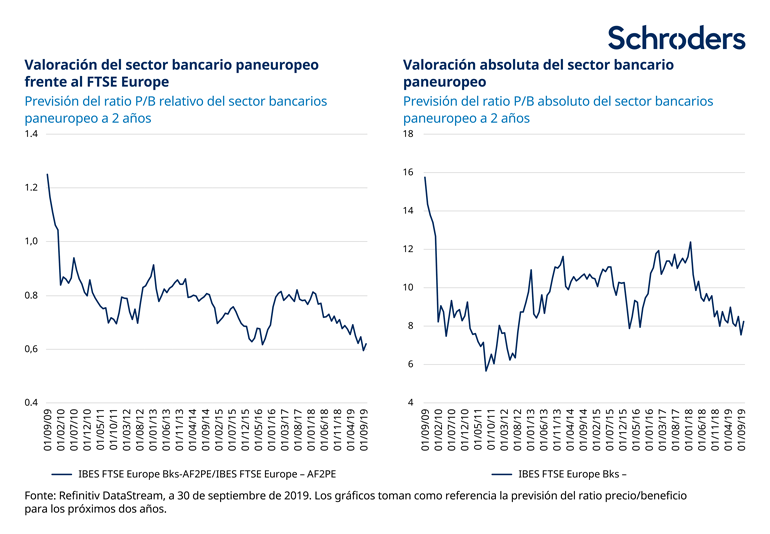

Esta situación ha provocado que las valoraciones de los bancos hayan caído un 20% en relación con el mercado frente a la serie histórica (izquierda) y un 25% en términos absolutos (derecha), tal y como se ve en los siguientes gráficos.

¿Por qué perjudican los tipos bajos a los bancos?

- Son un síntoma de debilidad económica

En primer lugar, es importante recordar que la finalidad de los tipos bajos es estimular una economía que ya se ha enfriado. Si la economía no va bien, es probable que la demanda de financiación de particulares y empresas sea baja. De este modo, las entidades lo tendrán difícil para hacer crecer su negocio y es posible que tengan que bajar los tipos de sus préstamos.

En algunos países, incluso cabe la posibilidad de que tengan que bajar los de las operaciones ya formalizadas. La normativa es distinta según el país, pero si los tipos de mercado bajan y los clientes piden la correspondiente revisión a la baja de su préstamo o hipoteca, las entidades podrían verse obligadas a trasladar esa rebaja. En este contexto, es muy difícil que puedan conservar su margen de beneficios. Las entidades francesas son especialmente vulnerables a esta realidad.

En otros países, los préstamos suelen añadir un diferencial fijo sobre el Euribor, que no se puede modificar mientras el contrato esté en vigor (Euribor son las siglas en inglés de Euro Interbank Offered Rate, es decir, el tipo al que los bancos se prestan entre sí). Unos tipos más bajos implican menores márgenes de beneficios para las entidades. En este caso, los más afectados son los bancos españoles e italianos.

- Los bancos tienen gran cantidad de bonos

En segundo lugar, los bancos suelen contar con gran cantidad de bonos en sus balances, para recibir intereses por un lado y para gestionar su riesgo de liquidez por otro. Puesto que los rendimientos de esta clase de activo son tan bajos (el QE aumenta la demanda de bonos, por lo que el precio sube y los rendimientos bajan), los bancos reciben muy pocos ingresos por esta vía.

- Se ven obligados a invertir los depósitos

En tercer lugar, a pesar del entorno de tipos bajos, la tasa de crecimiento de los depósitos es bastante alta porque la incertidumbre lleva a los clientes a reservar efectivo. Cobrar a los clientes, sobre todo a los particulares, por los depósitos es un tema tabú (y hasta ilegal en algunos países como España). En esta situación, a las entidades no les queda más remedio que invertir esa creciente masa de depósitos en el BCE o en valores a corto plazo con tipos negativos.

El BCE ha tomado algunas medidas para tratar de corregir este último problema. Acaba de poner en marcha un sistema por tramos en el que no todos los depósitos que las entidades tengan en la institución tendrán tipos negativos. También ha iniciado una nueva ronda de financiación asequible (TLTRO 3, las conocidas como operaciones de financiación a plazo más largo con objetivo específico). La idea es que los bancos puedan acceder a financiación por debajo del precio de mercado a cambio de aumentar el número de préstamos concedidos, algo complicado cuando la economía muestra síntomas de debilidad, por lo que es probable que su margen de intermediación se vea bajo presión.

¿Cómo afecta la situación al conjunto del sector?

En palabras de Justin Bisseker, Analista de banca europea:

“Como norma, los tipos bajos perjudican los ingresos de la banca. El BCE ha tomado algunas medidas para paliar este efecto, pero no van a tener un gran impacto.”

“Dicho esto, la importancia que tienen los tipos bajos varía mucho dependiendo de los países y de las entidades. El sector bancario paneuropeo engloba a las entidades de muchas regiones, están las de la zona euro, pero también las del Reino Unido, los países nórdicos y Suiza. Está claro que los más afectados por las últimas actuaciones del BCE son los primeros.”

“Los bancos cotizados en países de la zona euro suponen aproximadamente un 50% del sector por capitalización de mercado. Sin embargo, tan solo alrededor del 30% de la capitalización del sector está expuesta a los ingresos procedentes de la zona euro. Gran parte de ella lo está a otros mercados. Ejemplos de ello son la entidad austriaca Erste Bank y la italiana UniCredit, ambas con presencia en Europa del Este, o los bancos españoles, muy implantados en América Latina. Y como ellos, muchos otros.”

“Además, en otras regiones, como el Reino Unido, los tipos de interés son positivos. El banco central de Noruega ha vuelto a subirlos en septiembre y los bancos de este país podrán repercutir esta subida a sus prestatarios. En Noruega, las hipotecas se pueden revisar cada seis semanas.”

“Para aquellas entidades que se ven presionadas por el entorno de tipos bajos, recortar gastos es una opción para proteger su rentabilidad. Ahora bien, eso es más fácil decirlo que hacerlo. La reestructuración de una empresa sale cara y muchas entidades sencillamente no disponen del capital suficiente como para poder llevarla a cabo. Es más, la factura de una reducción de plantilla puede ser inasumible en aquellos países donde los sindicatos tienen mucha fuerza, caso sobre todo de los países de la zona euro, aunque en los países nórdicos o el Reino Unido es más fácil plantear este tipo de ajustes.”

“Queda claro pues que el sector es muy diverso y que, por tanto, existen importantes diferencias en cuanto al impacto de los tipos bajos y a la capacidad de cada entidad de responder a este reto. Es posible que la tormenta amaine: las expectativas del mercado en este sentido pueden cambiar con mucha rapidez y la llegada de buenas noticias —como podría ser un acuerdo comercial entre los Estados Unidos y China— podría hacer que subieran. Sin embargo, de prolongarse en el tiempo la situación actual, parece claro que los bancos que han perdido en los últimos años seguirán perdiendo y los que han ganado seguirán ganando.”

¿Qué pueden hacer los inversores?

La diversidad del sector ofrece la posibilidad de invertir en los bancos más sólidos y evitar los más frágiles. Tal y como se puede ver en los anteriores gráficos, el mercado valora el sector en su conjunto por debajo del índice. Aunque es posible que la presión de los tipos bajos se mantenga en el tiempo, unas cotizaciones a estos niveles pueden ser una oportunidad para los inversores a contracorriente que piensen que el mercado es demasiado pesimista.

A pesar de la decisión del BCE de bajar los tipos en septiembre, el sector bancario paneuropeo ha logrado muy buenos resultados en ese mes. Ha obtenido una rentabilidad del 9,5% frente al 3,8% del índice MSCI Europe (fuente: FactSet, a 30 de septiembre).

Esto demuestra que los precios de las acciones pocas veces varían por un solo motivo. Es cierto que los tipos de interés son de gran importancia para el modelo de negocio de la banca, pero, a la hora de invertir, también hay que tener en cuenta las valoraciones y los factores concretos de cada valor.

Información Importante

Las opiniones expresadas aquí son las de Emma Stevenson, redactora de inversión, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders.

El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión.

La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido.

Schroders será responsable del tratamiento de tus datos personales. Para obtener información sobre cómo Schroders podría tratar tus datos personales, consulta nuestra Política de privacidad disponible en www.schroders.com/en/privacy-policy o solicítala a infospain@schroders.es en caso de que no tengas acceso a este sitio web.

Publicado por Schroder Investment Management (Europe) S.A., 5, rue Höhenhof, L-1736 Senningerberg, Luxembourg. Número de registro Luxemburgo B 37.799.

Authors

Temáticas