Por qué las empresas que recortan sus dividendos pueden ser inversiones interesantes para la percepción de rentas

Puede parecer contradictorio, pero las empresas que han recortado sus dividendos pueden constituir una buena fuente de rentas en el futuro.

Authors

Una parte importante de la inversión orientada a la obtención de rentas es la percepción de dividendos. Un dividendo es la fracción de los beneficios que una empresa reparte a sus accionistas.

La distribución de dividendos constituye un incentivo a la hora de adquirir acciones en empresas estables. A menudo, las empresas que distribuyen dividendos interesantes son las que ya no se benefician de la reinversión de sus ganancias, mientras que aquellas que presentan una importante oportunidad de crecimiento suelen usar sus beneficios para expandir su negocio.

El atractivo para los inversores centrados en la percepción de rentas es evidente: la distribución de dividendos constituye una rentabilidad constante de la inversión. Pero, ¿qué ocurre si una empresa se ve obligada a recortar sus dividendos?

¿Por qué las empresas recortan sus dividendos?

El recorte de dividendos puede deberse a diversas razones. En ocasiones, puede que una empresa identifique una oportunidad para reinvertir sus beneficios en su negocio —quizás mediante una adquisición— en vez de en la distribución del dividendo.

Lo más habitual es que los recortes se deban a un descenso de los beneficios. Puede que las empresas sean capaces de mantener sus dividendos durante un tiempo, pero si los beneficios siguen cayendo, su capacidad para distribuir estos dividendos terminará viéndose limitada.

Es posible que las empresas decidan reducir su porcentaje de distribución (es decir, la proporción de beneficios que se reparte mediante los dividendos) o abonarlo en acciones en vez de en efectivo (lo que se denomina dividendo en acciones, “scrip dividend”). Por ejemplo, tras el desplome del precio del crudo en 2014, Royal Dutch Shell introdujo un dividendo en acciones para reducir las salidas de efectivo, y no volvió a restablecer la distribución de dividendos en efectivo hasta noviembre de 2017.

En el peor de los casos, las empresas pueden interrumpir la distribución de dividendos por completo.

¿Por qué esto puede ser favorable?

En apariencia, un recorte de dividendos no es nada positivo para los accionistas, y cuando una empresa anuncia medidas de este tipo, su cotización suele caer.

Sin embargo, recortar el dividendo puede constituir una estrategia muy sensata. A largo plazo, tratar de mantener los dividendos en unos niveles insosteniblemente elevados puede resultar mucho más perjudicial para la empresa (y sus accionistas) que interrumpirlos temporalmente o recortarlos.

De hecho, si una empresa tiene que endeudarse para poder abonar su dividendo, puede estar acumulando graves problemas de cara al futuro.

El recorte de dividendos suele ser uno de los primeros pasos que dan las empresas para intentar recuperar su estabilidad financiera.

Los equipos directivos deben tomar decisiones difíciles

La decisión de recortar los dividendos puede reducirse a si el equipo directivo prioriza la situación del negocio a largo plazo o los efectos en su cotización a corto.

Para los inversores con miras largoplacistas, es preferible que las empresas recorten su dividendo para proteger su balance o que reinviertan en el negocio a que distribuyan un dividendo insostenible a toda costa.

Las empresas que recortan dividendos pueden ofrecer valor

Cuando las empresas recortan dividendos, los inversores cortoplacistas, que simplemente buscan los dividendos más elevados, a menudo venden sus acciones. Ello puede brindar a los inversores largoplacistas centrados en el valor la oportunidad de adquirir acciones a un precio que consideren atractivo.

Después, al menos en teoría, el equipo directivo estabiliza el negocio, se restablece la distribución de dividendos y la cotización se recupera. Este escenario puede suponer una oportunidad para que los inversores participen tanto del aumento del dividendo como de la revalorización de las acciones.

Incluso si ya se ha invertido en una empresa que ha recortado su dividendo, puede tener sentido mantener las acciones si el recorte responde a los intereses de la firma a largo plazo.

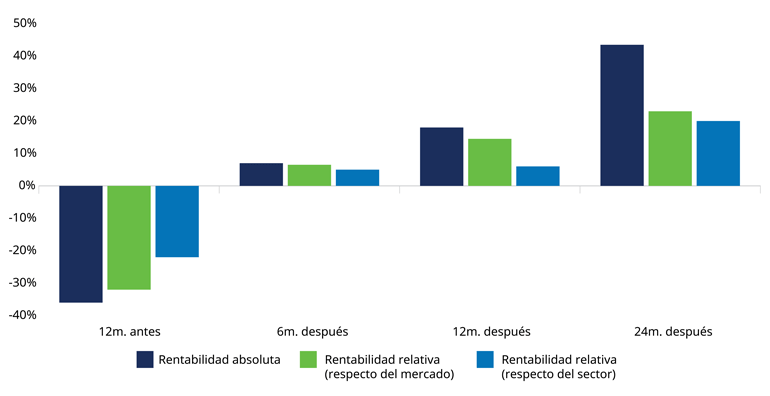

El siguiente gráfico muestra cómo la cotización de una empresa se ve presionada cuando su dividendo parece estar en peligro, pero también cómo se recupera rápidamente una vez realizado el recorte.

Fuente: Morgan Stanley, índice MSCI UK, datos mostrados para un período de diez años hasta marzo de 2016.

La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros.

Simon Adler, gestor de fondos de renta variable de valor, comenta:

“Jamás le diríamos a una empresa cuál debe ser el nivel de su dividendo.

En su lugar, preferimos brindar a los equipos directivos de las empresas en las que invertimos la libertad y la confianza para recortar su dividendo si consideran que no es sostenible o que sería mejor invertir el capital de otro modo.

Es mucho mejor adoptar este enfoque antes de sobrecargar el balance para distribuir un dividendo que no pueden permitirse.

De hecho, esta es una situación que muchas de las empresas cuyas acciones se comportan como bonos (“bond proxy”), que reparten dividendos sólidos y estables, corren el riesgo de sufrir. A muchas les aterroriza el efecto negativo que la decepción de los inversores puede tener en su cotización si recortan dividendo”.

El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido.

Información Importante: Las opiniones expresadas aquí, son las de Emma Stevenson, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6.

Los datos de terceros son propiedad o están sujetos a licencia del proveedor de datos y no podrán reproducirse o extraerse y utilizarse con ningún otro fin sin el consentimiento del referido proveedor de datos. Los datos de terceros se facilitan sin garantías de ningún tipo. El proveedor de datos y el emisor del documento no serán responsables en modo alguno en relación con los referidos datos de terceros. El Folleto y/o www.schroders.es contienen cláusulas adicionales de exoneración de responsabilidad aplicables a tales datos.

Authors

Temáticas