¿En qué medida están garantizados los dividendos?

Los inversores aprecian las rentas que abonan las empresas. Explicamos la medida de seguridad que supone la «cobertura de dividendo» y lo que dice sobre los mercados mundiales actuales.

Authors

¿Pueden permitirse las empresas seguir abonando dividendos a los inversores en los niveles actuales?

Los pagos que reciben los inversores dos veces al año pueden suponer un complemento esencial a la jubilación. Otras personas reinvierten los dividendos para potenciar la rentabilidad a largo plazo.

Sin embargo, los datos recopilados por Schroders demuestran que las empresas europeas y estadounidenses destinan una elevada proporción de sus beneficios a dividendos, lo cual plantea dudas sobre la sostenibilidad de los niveles de rentas actuales.

Dada esta situación, podría ser buena idea que los inversores en rentas se fijaran en una ratio denominada «cobertura de dividendo».

Se trata del múltiplo en que las ganancias de una empresa se encuentran por encima de sus pagos de dividendos. También puede aplicarse a un índice.

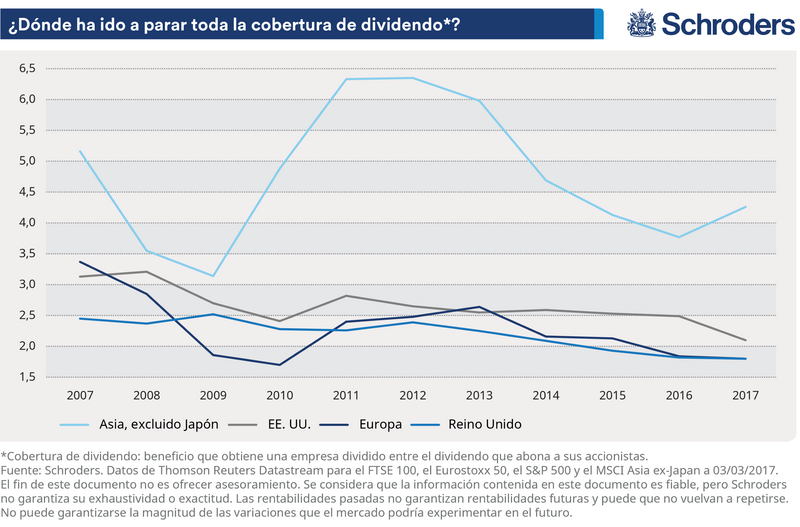

Hace una década, los beneficios cubrían los dividendos en más de tres veces en la mayor parte de las regiones. Sin embargo, la cobertura de dividendo ha descendido en la última década, tras experimentar diversos altibajos, hasta mínimos históricos.

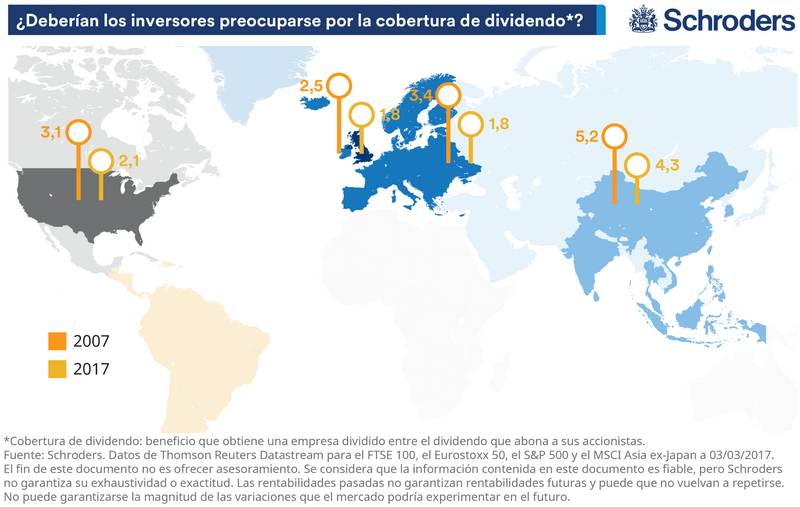

Tanto en el Reino Unido como en el resto de Europa, la cobertura de dividendo ha caído hasta 1,8 veces según datos de Thomson Reuters Datastream. Hace diez años, sus coberturas de dividendo eran de 2,5 y de 3,4, respectivamente.

En Estados Unidos, la cobertura de dividendo ha caído de 3,1 a 2,1. En Asia, la cobertura de dividendo ha retrocedido de 5,2 a 4,3.

Una empresa cuya cobertura de dividendo es inferior a dos dispone de un menor margen de maniobra en lo relativo a pago de dividendos. Si sus beneficios descienden, la dirección a menudo debe decidir entre invertir menos en el negocio, pedir préstamos para abonar el dividendo o simplemente reducir el dividendo.

En el Reino Unido, la energética BP y la aseguradora RSA son algunas de las empresas de primer orden que han reducido o suprimido sus dividendos como consecuencia de un descenso en sus beneficios. En Europa, los problemas de endeudamiento sellaron el destino del dividendo de Telefónica, grupo español de telecomunicaciones que se vio obligado a reducirlo.

Una cobertura de dividendo inferior a uno debería hacer saltar las alarmas, pues indica que las empresas no ganan lo suficiente como para pagar sus dividendos.

¿Por qué importan los dividendos?

Los dividendos se están convirtiendo en una parte cada vez más fundamental de las carteras de los inversores, pues pueden utilizarse para pagar parte de las matrículas de los colegios, complementar los salarios o contribuir a la jubilación.

Las expectativas en torno a los dividendos son elevadas. El último estudio global sobre inversores que llevó a cabo Schroders, que recogía las opiniones de 20.000 inversores de 28 países, concluye que estos, de media, desearían que el 9,1% de su renta anual procediera de sus inversiones.

A escala global, los tipos de interés son excepcionalmente bajos. En la mayoría de los mercados desarrollados, pueden considerarse afortunados los inversores que obtengan un interés del 1% por sus ahorros; por otra parte, la rentabilidad de numerosos mercados de renta fija —una vía por la que tradicionalmente se decantan los inversores para obtener rentas— es muy baja.

Estos factores han contribuido a que los inversores en rentas se dirijan a los mercados de valores. En el Reino Unido, la rentabilidad de la deuda pública a diez años se situaba en torno al 1,2% a comienzos de marzo, mientras que el índice FTSE All-Share rendía un 3,5%, aproximadamente. En Alemania, los bonos rendían un 0,3%, mientras que el índice DAX ofrecía un 2,3%.

Podría afirmarse, pues, que los dividendos son el arma más poderosa.

Por ejemplo, según un estudio de la London Business School, las acciones del Reino Unido tan solo rindieron un 0,6% anual entre 1900 y 2012, excluidos dividendos. Con dividendos, la rentabilidad anual fue del 5,2%. Los datos también tienen en cuenta los efectos de la inflación.

Por tanto, aunque los titulares se centran en destacar ideas como que «los mercados de valores se encuentran en nuevos máximos históricos», es el pago de dividendos en lo que usted más debería fijarse.

¿Deberían preocuparme mis ingresos por dividendos?

En Europa, la cobertura de dividendo prácticamente se ha reducido a la mitad, hasta 1,8, en la última década. En Estados Unidos, ha retrocedido en un 33%, hasta 2,1; en el Reino Unido, ha descendido en un 26,4%, hasta 1,8. En Asia, la cobertura de dividendo ha caído hasta 4,3, lo cual supone un retroceso del 17,3%.

Los datos disponibles se refieren a empresas incluidas en los índices tanto entonces como en la actualidad.

En Europa, 38 de las 48 empresas han visto reducida su cobertura de dividendo en los diez últimos años. En Estados Unidos, 45 de 52; en Asia, 295 de 465; y en el Reino Unido, 60 de 78.

Sin embargo, el descenso de la cobertura de dividendo no implica necesariamente que los inversores en rentas deban mantenerse alejados de una empresa. Por ejemplo, la cobertura de dividendo del banco estadounidense Goldman Sachs ha caído en un 55% en la última década, si bien todavía cubre su dividendo en 6,3 veces.

Lo mismo sucede en el sentido opuesto. Por ejemplo, la productora y distribuidora italiana de energía eléctrica y de gas ENEL ha mejorado su cobertura de dividendo en un 103%, si bien esta sigue situándose por debajo de dos.

Los aumentos y los descensos de la cobertura de dividendo pueden deberse a varias razones; este parámetro es solo uno de los muchos que hay que tener en cuenta a la hora de tomar decisiones de inversión.

Los gestores de fondos llevarán a cabo análisis integrales de una amplia gama de factores. Los inversores particulares deberían plantearse obtener asesoramiento profesional.

Las opiniones y los puntos de vista que se recogen en este documento son los de David Brett, redactor de inversión.

Información Importante

Las opiniones expresadas aquí, son las de David Brett, redactor de inversión, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders.

Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por: Schroder Investment Management Limited, Sucursal en España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV) de Empresas de Servicios de Inversión del Espacio Económico Europeo con sucursal en España con el número 6.

FTSE International Limited (“FTSE”) © FTSE 2017. “FTSE®” es una marca comercial de London Stock Exchange Plc y de The Financial Times Limited y FTSE International Limited la emplea bajo licencia. Todos los derechos de los índices o calificaciones de FTSE recaen sobre FTSE o sus licenciantes. Ni FTSE ni sus licenciantes aceptan responsabilidad alguna por los posibles errores u omisiones de los índices o calificaciones de FTSE o de los datos subyacentes. No está permitido distribuir los datos de FTSE sin consentimiento expreso y por escrito de FTSE.

Authors

Temáticas