¿Es negativa una rotación de carteras elevada?

Una elevada rotación en las carteras no es algo necesariamente negativo; pero es importante adoptar un enfoque pragmático.

Authors

¿Es una rotación elevada incompatible con un horizonte de inversión a largo plazo?

Es una verdad ampliamente reconocida[1] que una rotación elevada en una cartera de gestión activa resulta negativa.

La inclusión de "activa" en esta afirmación es deliberada, pues numerosos productos pasivos, indexados y de smart beta (y las estrategias de negociación cada vez más opacas en las que se basan numerosos fondos cotizados) suelen presentar rotaciones más bien elevadas, por no hablar de la frenética rotación presente en los denominados "fondos de inversión libre".

Relatos sobre la rotación

La comunidad de gestión de fondos de tipo long-only convencional parece ser el principal objetivo del control de los reguladores, los analistas y, por extensión, las personas de a pie. Si atendemos a las versiones más distorsionadas, la impresión que se da es que el gestor de fondos tradicional muestra la misma prudencia a la hora de conformar el presupuesto de sus carteras que para reformar la cocina de su casa del acomodado barrio de Notting Hill.

Esta afirmación, por sí misma, parece una exageración grotesca, además de no tener apenas sentido. ¿Qué razón de peso podría tener un gestor de fondos, al que se le juzga por sus resultados en un mercado muy transparente, para querer dañar su rentabilidad realizando operaciones innecesarias?

Esto es así debido principalmente a que el margen para financiar los análisis mediante comisiones es cada vez más limitado y representa una proporción muy pequeña del coste total de la negociación (diferenciales, costes inherentes e impuestos sobre transmisiones patrimoniales y actos jurídicos documentados, así como la intermediación convencional).

La mayoría de los gestores de fondos son plenamente conscientes de que una rotación innecesaria empobrece a sus clientes en pos del enriquecimiento de bancos de inversión y operadores.

Rotación y gestión

Sin embargo, existe una importante extensión del debate en torno a la rotación y es la referente a su vinculación con la gestión y las ventajas de invertir a largo plazo. Para citar, de manera más bien selectiva, la revisión del economista John Kay sobre los mercados bursátiles británicos: ""Negociar" versa sobre la asignación de trozos de la tarta, mientras que "invertir" tiene que ver con incrementar el tamaño del conjunto de la tarta".

Existe un elemento propiamente peyorativo al insinuar que unos niveles elevados de negociación, o la negociación sin más, son incompatibles con una visión a largo plazo.

Integrada en esta visión de que los inversores de baja rotación son los cautos y virtuosos valedores del capital debe residir la creencia —podría afirmarse que se trata del tercer pilar inevitable de este consenso— de que las valoraciones de la renta variable rara vez se desvían significativamente de la evaluación de su valor intrínseco.

Como se quería demostrar, una rotación baja solo puede ser coherente con los deberes fiduciarios de los gestores de fondos si las desviaciones respecto del valor intrínseco son oportunamente inusuales en incidencia y magnitud. Se trata de una postura convenientemente alineada con la preferencia regulatoria que prioriza los enfoques pasivos sobre los activos y los costes de propiedad bajos frente a los elevados, incluso hasta el extremo de que los reguladores están planteándose seriamente introducir límites máximos arbitrarios para los ratios de gastos de los fondos, incluidos los costes de las operaciones.

No resultará sorprendente escuchar que, como inversor activo, creo que las cotizaciones se desvían frecuente y sustancialmente del valor intrínseco a largo plazo. Además, considero que estas divergencias pueden aprovecharse para añadir valor mediante la gestión activa, siempre que el análisis del valor se base en evaluaciones disciplinadas del potencial a largo plazo de las compañías en las que se invierte.

Sin embargo, a pesar de esta creencia en la necesidad de llevar a cabo valoraciones más a largo plazo, también sostengo que no tiene que existir una conexión causal entre un estilo de inversión a largo plazo y una baja rotación. En otras palabras, una rotación baja puede ser consecuencia de un horizonte de inversión a largo plazo, pero no es una condición suficiente, ni siquiera necesaria, para integrarla en un proceso de inversión.

¿Agitación y confusión?

Mi compañero Duncan Lamont realizó recientemente un estudio ("Por qué una elevada rotación no siempre es sinónimo de un coste mayor") que demuestra que no existe una correlación clara entre una rotación baja y la

posibilidad de obtener un valor añadido en el universo de fondos de renta

variable estadounidense. Fundamentalmente, los gestores con altos niveles de rotación en EE. UU. obtienen resultados igual de favorables que los gestores con rotaciones menores.

Un ejercicio similar en una cartera representativa de 68 estrategias diferentes de Schroders durante un período de diez años ofrece el mismo resultado. Si acaso, existe una ligera inclinación a favor de los fondos con rotaciones más elevadas, si bien dicha preferencia debería enmarcarse en el contexto de que un fondo de "alta rotación" en Schroders presenta un horizonte de 1 a 1,5 años.

La relación que todo esto guarda con mi proceso de inversión

Varias de las carteras que gestiono, una de ellas desde hace más de 20 años, se enmarcan en este tramo de alfa y rotación elevadas.

Nuestro proceso de renta variable asiática lleva impreso un compromiso con la identificación de compañías de calidad a partir de análisis a largo plazo. Pedimos a nuestros analistas que se centren especialmente en la sostenibilidad, el gobierno corporativo, la dirección estratégica y en la solidez de los cimientos de las compañías en que se invierte.

Les pedimos que definan sus valores razonables basándose en modelos detallados con la mayor exhaustividad posible; como resulta obvio, estos varían en función de la compañía, pero suelen ser a tres años vista. A partir de ahí, postulan un precio objetivo razonable a 12-18 meses (es decir, cuando el conjunto del mercado podría reconocer el potencial que nosotros ya habíamos identificado, ya que nuestras miras van más allá que las del mercado).

No dejamos de revisar y, en caso necesario, modificar dicho valor razonable; si estos cambios implican que sigue existiendo un potencial alcista lo suficientemente atractivo, mantenemos la inversión. Así pues, existen diversos valores en los que mantengo posiciones desde hace al menos una década.

Los mercados cambian, pero nuestra filosofía se mantiene

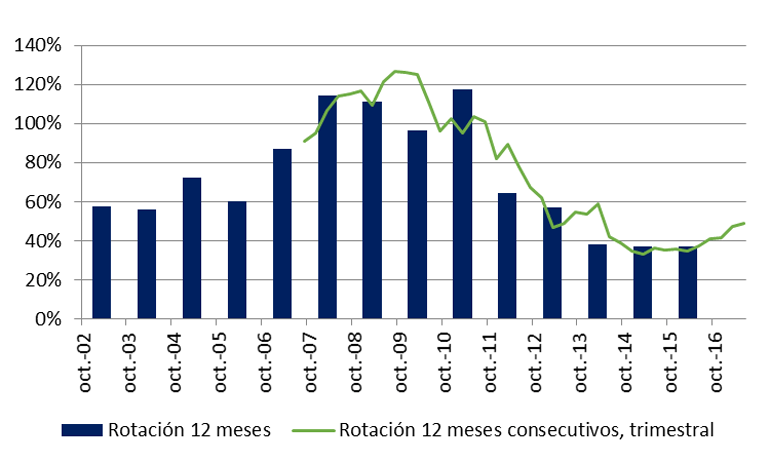

Se trata de una filosofía puesta a prueba durante décadas y desde luego durante los más de 20 años de vida del fondo que gestiono desde hace más tiempo. Aun así, a un observador externo podría sorprenderle la magnitud con la que la rotación ha variado con los años, tal y como se ilustra a continuación.

Evolución de la rotación a largo plazo

Fuente: Schroders

La clave es que nuestra filosofía de inversión no ha cambiado, al contrario que la naturaleza de los mercados con el paso del tiempo. Muy a pesar de los defensores de unos "mercados perfectos", en la práctica la renta variable atraviesa períodos de altos desajustes y dispersión de las cotizaciones. Lo que resulta interesante es el modo en que dicha evolución interactúa con un proceso de inversión a largo plazo disciplinado.

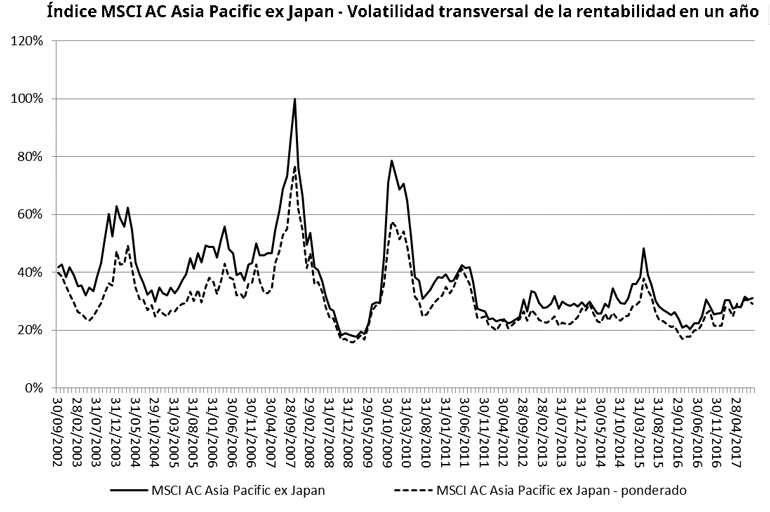

Para ejemplificar el alcance de las enormes variaciones de las valoraciones en el seno de los mercados, podemos fijarnos en la volatilidad transversal (es decir, la dispersión de la rentabilidad de todos los valores incluidos en el índice MSCI Asia ex Japan) de las rentabilidades a un año.

Fuente: Schroders, julio de 2017.

A primera vista, la coincidencia inmediata de la rotación elevada en el período comprendido entre comienzos de 2008 y mediados de 2011 y el marcado incremento de la volatilidad transversal resulta evidente. Esta marcha no respondió al dictado de ningún delirio negociador a corto plazo, sino al hecho de que las valoraciones relativas entre los títulos que poseemos y otros en que no invertimos variaron en tal medida con respecto a su valor intrínseco a largo plazo (valores razonables de nuestros analistas) que resultaba necesario un alto nivel de actividad en la cartera. De hecho, no actuar habría supuesto un abandono de nuestro deber fiduciario.

La gran crisis financiera mundial y más allá

Por ejemplo, durante la crisis financiera global en 2008, aguantaron el tipo un grupo muy reducido de valores muy defensivos mientras que todos los demás eran objeto de ventas masivas ante el pánico generalizado. Echando la vista atrás, puede que no nos mostráramos lo suficientemente defensivos de cara a la crisis, por lo que finales de 2008 fue un período desfavorable para nuestro rendimiento relativo. Pero nos mantuvimos firmes y vendimos los activos defensivos que poseíamos para comprar más de los que considerábamos que serían los ganadores a largo plazo, por entonces desechados.

La dispersión siguió siendo ligeramente elevada hasta finales de 2011, al igual que nuestro nivel de rotación. Los tres años transcurridos desde finales de 2008 también coincidieron con uno de los períodos más sólidos de nuestra historia en términos de rentabilidad positiva.

Sin embargo, son también de interés los períodos de dispersión elevada que no suscitaron cambios en nuestra negociación. El más reciente fue el fuerte aumento de la dispersión de finales de 2014 y comienzos de 2015. Dicha evolución respondió en gran parte a la extraordinaria tendencia alcista del mercado de Shanghái, impulsada por las permisivas condiciones de crédito, los elevados niveles de ahorro, la desfachatez de los dirigentes y los niveles sin precedentes de financiación de márgenes. Nos encontramos con importantes dificultades para encontrar valores atractivos en dicho mercado y nos decantamos por no actuar a medida que crecía la burbuja.

El impacto sobre nuestro rendimiento relativo parece obvio, pero cuando regresó la cordura (tras las suspensiones generalizadas de cotización y el hundimiento de numerosos valores al alza, incluida una compañía solar que alcanzó una valoración superior a 50.000 millones de dólares), nuestro rendimiento relativo se recuperó de forma espectacular.

Dispersión (y rotación) al alza

¿Qué ha sucedido en los seis últimos meses? La dispersión ha repuntado, al igual que nuestra rotación. Muchas de nuestras posiciones, en particular en el sector de tecnologías de la información, han arrojado resultados muy favorables y nuestra rentabilidad relativa también ha sido positiva. Estamos empezando a percibir un mayor valor a largo plazo interesante en otros ámbitos, por lo que seguimos negociando...

Me parece que el mensaje es claro. Por sí misma, la rotación no es negativa ni necesariamente indicativa del horizonte temporal de la inversión. Sin embargo, un límite arbitrario a los costes de las operaciones y, por inferencia, a la actividad es un enfoque peligrosamente unidimensional que expone a conflictos de intereses fundamentales a los gestores de fondos en el ejercicio de su deber fiduciario.

[1] Mis disculpas a Jane Austen.

Información Importante: Las opiniones expresadas aquí son las del Keith Wade, gestor de fondos de renta variable asiática y responsable de valores mundiales de pequeña capitalización, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders.

Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6.

Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos.

Los datos de terceros son propiedad o están sujetos a licencia del proveedor de datos y no podrán reproducirse o extraerse y utilizarse con ningún otro fin sin el consentimiento del referido proveedor de datos. Los datos de terceros se facilitan sin garantías de ningún tipo. El proveedor de datos y el emisor del documento no serán responsables en modo alguno en relación con los referidos datos de terceros. El Folleto y/o www.schroders.es contienen cláusulas adicionales de exoneración de responsabilidad aplicables a tales datos.