¿Hacen bien los millennials en confiar en sus ahorros para la jubilación?

El Estudio Global de Inversión 2019 ha concluido que los millennials son optimistas de cara a la jubilación, pero, ¿deberían hacer más?

Authors

Según un estudio que hemos publicado hace poco, los millennials son más optimistas que cualquier otra generación en cuanto a sus ahorros para la jubilación. Pero, con el tiempo a su favor, ¿deberían hacer más?

Casi dos de cada cinco (un 38%) de los inversores de la generación millennial (con entre 18 y 37 años) de todo el mundo están muy seguros de estar ahorrando lo suficiente como para no quedarse sin dinero cuando se jubilen.

Esa cifra supera la del 29% de los inversores de la generación X (con entre 38 y 50 años) y el 21% de los de la generación del baby boom (con entre 51 y 70 años). ¿Deberían seguir su ejemplo los más mayores?

Estas son algunas de las conclusiones del Estudio Global de Inversión (GIS) 2019 de Schroders, que ha recabado las opiniones de más de 25.000 inversores en 32 localizaciones de todo el mundo.

Los millennials afirman estar ahorrando una media del 15,9% de su renta (salario más cualquier otro ingreso) (incluidas las aportaciones de su empresa) específicamente para la jubilación. Es un porcentaje muy superior al que ahorran los inversores de la generación X (14,7%) y la generación del baby boom (13,7%).

También está ligeramente por encima del 15% que recomienda el sector de la inversión.

Los millennials, en el buen camino

Sangita Chawla, Directora de Ahorro para la Jubilación de Schroders, afirma que, ahora mismo, los millennials parecen estar haciendo lo correcto de cara al ahorro para su jubilación, si bien deben evitar la autocomplacencia.

“Los resultados del estudio parecen enterrar el extendido mito de que los millennials no están haciendo lo suficiente en lo relativo a ahorrar para la jubilación. Más bien al revés. Parece que están ahorrando cantidades razonables para esta etapa, algo que resulta alentador.

“No deben olvidar que en la vida, y en sus ingresos, habrá altibajos. Además, el futuro de las pensiones públicas es cada vez más incierto.

“Aunque quizá estén ahorrando lo suficiente ahora, puede que en el futuro no sea así.

“Lo más importante es que aporten todo lo que puedan cuanto antes mejor.”

Por suerte, parecen más receptivos que cualquier otro grupo de edad en cuanto al ahorro para la jubilación.

Casi todos los encuestados de esta generación (un 97%) afirmaron que hay factores que les llevarían a ahorrar más para su jubilación, frente a un 94% de los de la generación X y un 82% de los de la del baby boom.

Ahorrar más, empezar ya

Si hay algo que los millennials tienen a su favor a diferencia de las generaciones anteriores, es el tiempo: les quedan 40 años o más para jubilarse.

Si ponen sus ahorros a trabajar antes, tendrán más tiempo para hacerlos crecer. Además, les supondrá una mayor tranquilidad en el último tramo de su carrera profesional en caso de tener que cubrir algún déficit.

Si hay algo que los millennials tienen a su favor a diferencia de las generaciones anteriores, es el tiempo: les quedan 40 años o más para jubilarse.

Si ponen sus ahorros a trabajar antes, tendrán más tiempo para hacerlos crecer. Además, les supondrá una mayor tranquilidad en el último tramo de su carrera profesional en caso de tener que cubrir algún déficit.

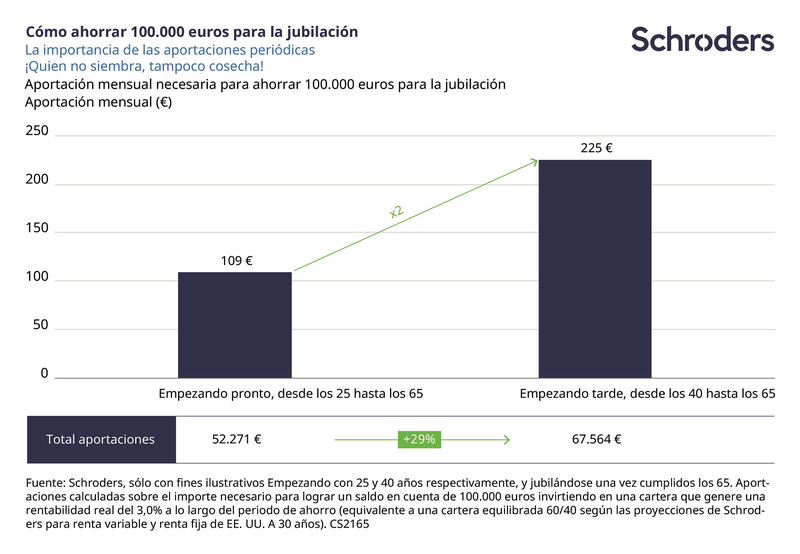

El siguiente gráfico muestra como, si empieza a ahorrar antes, un millennial podría acumular 100.000 euros para su jubilación a partir de tan solo 109 euros al mes. Además, cuanto más ahorren, más rápido y en mayor medida debería crecer ese dinero.

Las cifras que hemos utilizado son genéricas, sirven en cualquier divisa, pero en este ejemplo, hemos utilizado euros.

Nuestros cálculos indican que, empezando a los 25 años, habría que ahorrar 109 euros al mes para llegar a tener 100.000 euros a los 65. Si se empieza a los 45 años, habría que ahorrar más del doble para llegar a esa cifra (225 euros).

Además, cuanto más tarde empecemos, más habrá que aportar.

Una persona que empiece a ahorrar con 45 años podría acabar aportando 67.564 euros para llegar a tener 100.000 a los 65. Eso supone casi un 30% más que quienes empiecen con 25.

El milagro del interés compuesto

Al empezar pronto, los millennials sacan más partido del milagro del interés compuesto o, como Einstein lo llamaba, “la octava maravilla del mundo”.

Gracias a él, no solo genera rentabilidad el ahorro inicial, también lo hacen los intereses o la rentabilidad acumulada ellos. Por eso, la aportación total necesaria va bajando cuanto antes se empiece, porque se genera una rentabilidad sobre la rentabilidad.

Evidentemente, hay otros factores a tener en cuenta. La rentabilidad no está garantizada en absoluto y nuestros ingresos pueden variar.

“En la vida, las cosas no suelen salir exactamente como estaba previsto. Sin embargo, ahorrar todo lo que se pueda desde tan pronto como se pueda puede hacer más cómodo el trayecto hacia la jubilación”, afirma Chawla.

“Si los inversores se sienten intranquilos, deberían ponerse en manos de un asesor financiero independiente o de alguien que les ayude con la planificación. Las decisiones sobre el ahorro para la jubilación no son fáciles de tomar debido a la gran cantidad de factores que hay que tener en cuenta. Con la ayuda de un experto, podemos estar seguros de haber hecho lo correcto”.

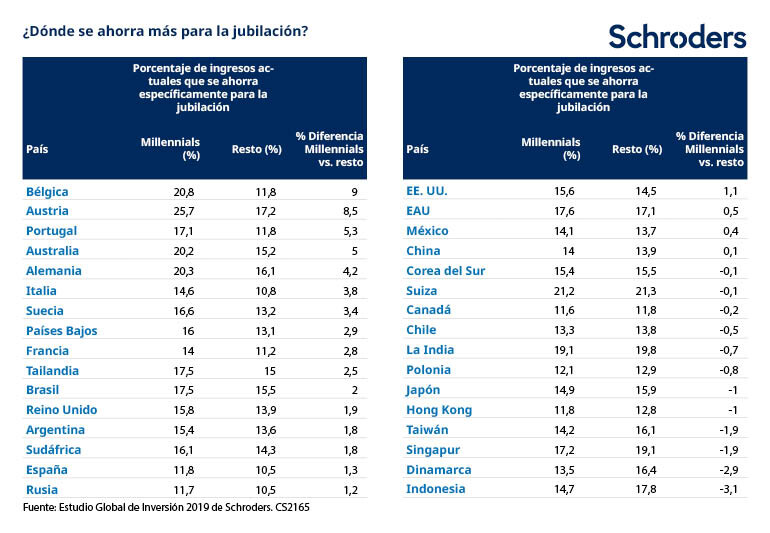

¿Dónde se ahorra más para la jubilación?

Aun así, los millennials son los que más están poniendo de su parte en lo que a ahorrar para la jubilación se refiere.

El GIS 2019 ha revelado que el ahorro de los millennials supera el del inversor medio en activo con 38 años o más en la mayoría de localizaciones (concretamente, en 20 de las 32 en las que se ha realizado el estudio).

Bélgica (+9,0%), Austria (+8,5%) y Portugal (+5,3%) eran las tres en las que la diferencia entre lo que ahorraban los millennials y el resto de generaciones era más acusada.

Aquellas en las que los millennials ahorraban más de un 1% menos que el resto son Indonesia (-3,1%), Dinamarca (-2,9%), Singapur (-1,9%) y Taiwán (-1,9%).

*En abril de 2019, Schroders encargó a Research Plus Ltd la realización de una encuesta independiente a través de internet en la que participaron 25.743 inversores de 32 localizaciones de todo el mundo, entre ellas, Australia, Brasil, Canadá, China, Francia, Alemania, la India, Italia, Japón, Países Bajos, España, Reino Unido y Estados Unidos. Este estudio entiende por «inversores» aquellas personas que invertirán un mínimo de 10.000 euros (o su contravalor en otras divisas) en los próximos 12 meses y que hayan modificado sus inversiones en los últimos diez años.

Authors

Temáticas