La autocomplacencia del mercado podría impulsar el argumento de inversión del oro

Las valoraciones de la renta variable se encuentran en niveles extremadamente elevados y la autocomplacencia acecha en los mercados. Explicamos por qué puede ser un buen momento para el oro.

Authors

A pesar de la marcada debilidad del dólar estadounidense, la evolución del precio del oro se ha mostrado contenida últimamente, dado que se ha visto lastrada por diversos factores, como el repunte de los tipos reales y la mayor estabilidad del yuan, lo que ha empañado la demanda china de inversión en oro a corto plazo.

No obstante, todos ellos son factores a corto plazo, que no alteran nuestra visión de que este metal precioso se ha adentrado en una nueva fase alcista. Tal y como hemos comentado en otras ocasiones, nuestro posicionamiento responde a cuatro cuestiones de gran relevancia:

- Los tipos de interés deben mantenerse negativos a escala global;

- Las valoraciones generales de la renta variable son extremadamente elevadas y la autocomplacencia acecha en los mercados financieros;

- El dólar podría estar adentrándose en una fase bajista.

- Existe potencial para que se dispare la demanda china de oro (no en vano, la demanda del gigante asiático de inversión en oro amonedado y en lingotes ya registró un incremento de más del 30% durante el primer trimestre de 2017, según datos del Consejo Mundial del Oro).

En este momento, creemos que el segundo de estos factores reviste particular importancia.

En un momento de intensificación del riesgo geopolítico, con Venezuela al borde del caos y las crecientes tensiones entre Corea del Norte y Estados Unidos, existe la posibilidad de que se produzca algún acontecimiento en los próximos meses que lleve a los inversores a intentar reducir su exposición al riesgo.

En tales circunstancias, creemos firmemente que el oro podría convertirse en una póliza de seguros poco saturada y a buen precio.

¿Por qué creemos que el mercado presenta un elevado nivel de autocomplacencia?

Autocomplacencia (definición): “Satisfacción por los propios actos o por la propia condición o manera de ser” (RAE), a menudo sin conciencia de posibles peligros o fallos.

Empecemos por el mercado bursátil estadounidense. El S&P 500 alcanzó su máximo histórico de 2.478 puntos en julio y registra un alza del 11,5% en lo que va de año (fuente: Bloomberg, a 17 de agosto de 2017).

La valoración de este índice nos parece cara por diferentes motivos. Tanto si nos fijamos simplemente en la ratio precio/valor contable, como en el PER histórico o la ratio valor de empresa/flujo de caja libre (todas ellas, diferentes maneras de valorar una empresa), el índice cotiza a múltiplos de valoración entre un 60% y un 100% superiores a la media histórica de los últimos 90 años.

Con independencia del parámetro escogido, el análisis histórico regresivo sugiere que las rentabilidades que cabe esperar de la renta variable a partir de la fecha actual son muy bajas.

Entre las últimas justificaciones de las elevadas valoraciones actuales, cabe destacar la iniciativa de Donald Trump para recortar el impuesto de sociedades y la creencia de que el coste del capital de las empresas, en mínimos históricos, respaldará el crecimiento futuro de los beneficios.

Las empresas estadounidenses podrían recibir con los brazos abiertos una reducción del impuesto de sociedades, pero el argumento del reducido nivel del coste del capital es erróneo. Las subidas de tipos de interés no son favorables para unas valoraciones de la renta variable ya en niveles elevados (frente a los valores históricos), puesto que el coste de capital de las empresas aumenta. A medida que el desempleo sigue cayendo, la inflación comenzará a repuntar desde mínimos, con independencia del desfase. Nos guste o no, estamos claramente en un ciclo de tipos de intereses nominales (no reales) en alza.

En realidad, ¿se comporta bien el oro en contextos de debilidad en los mercados bursátiles?

Si tomamos como referencia los datos históricos, veremos que el oro tiene potencial para ofrecer resultados muy positivos en períodos de atonía en la bolsa.

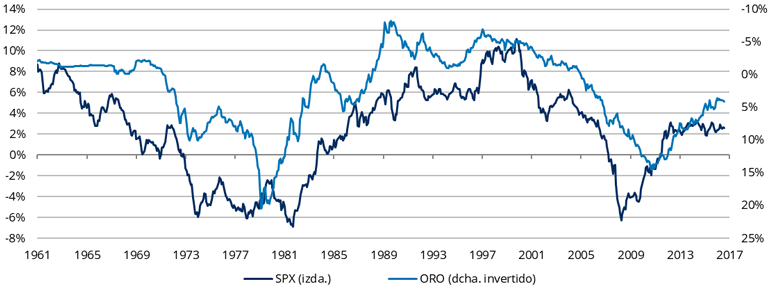

La percepción del oro como “activo refugio” está bien respaldada por datos sólidos. Por ejemplo, si echamos la vista atrás a la evolución del precio del oro entre 1961 y julio de 2017 (véase el gráfico 1, a continuación), queda muy claro que su rentabilidad anual fue positiva, en particular durante períodos de elevada inflación, cuando las rentabilidades bursátiles eran negativas. No vemos ninguna razón por la cual esta relación no debería perdurar en el futuro, un argumento que respalda el mantenimiento de una ponderación mínima en oro o valores auríferos en una cartera bien diversificada. No obstante, es importante recordar que las rentabilidades pasadas no deben considerarse un indicador de las rentabilidades futuras.

Gráfico 1: Evolución del precio del oro frente a la rentabilidad del S&P500 (1961-julio de 2017; rentabilidades TCAC¹ a 10 años)

Fuente: Bloomberg, Schroders; julio de 2017. ¹TCAC = tasa de crecimiento anual compuesto.

Las elevadas valoraciones de la renta variable por sí solas no son motivo suficiente para favorecer fervientemente el alza de los precios del oro, pero cuando la autocomplacencia general del mercado es elevada, la recompensa del riesgo parece atractiva.

Todo el mundo sabe que el mejor momento para asegurarse es cuando los aseguradores no creen que sea muy probable que se produzca el “evento de riesgo”. Por ejemplo, en el Reino Unido, las primas de seguros de hogar con cobertura del riesgo de inundación se dispararon hasta un 550% después de las inundaciones de 2007 y de nuevo en 2014.

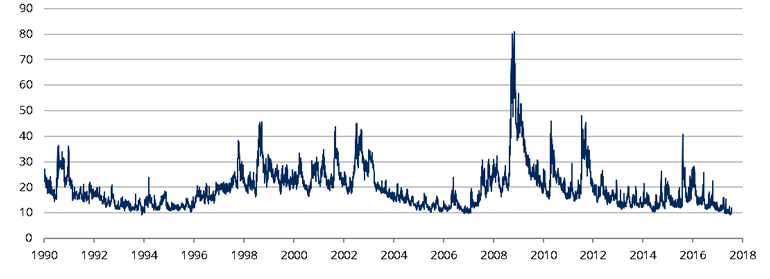

Esto nos lleva al índice VIX, que ilustra la volatilidad implícita del S&P 500 a lo largo de los próximos 30 días. El VIX se basa en la volatilidad implícita descontada en las opciones cotizadas de las acciones subyacentes del S&P 500.

Gráfico 2: Índice de volatilidad del S&P 500 (VIX); 1990-2017

Fuente: Bloomberg, Schroders; agosto de 2017.

De momento, el VIX cotiza a sus niveles mínimos de los últimos 27 años. En la actualidad, los inversores no solo están descontando un panorama de valoraciones estables en el S&P 500 de cara a los próximos meses, sino básicamente el contexto de riesgo más benigno en la historia del índice. Desde nuestro punto de vista, esto no encaja en muchos sentidos. Máxime porque las elevadas valoraciones actuales de la renta variable contrastan con la obviedad de que los bancos centrales en todo el mundo se inclinan hacia la retirada del paquete de medidas más extremas en la historia de la política monetaria. Asimismo, otros factores externos más viscerales acechan entre bastidores.

Desde nuestra perspectiva, es difícil concebir que la volatilidad implícita del mercado no repuntará en los próximos meses, puesto que cualquier turbulencia externa se traducirá en un incremento de este factor, en vista de que las valoraciones de la renta variable parecen, en general, excesivas. Sin embargo, este no es el caso de los valores auríferos: en nuestra opinión, presentan valoraciones baratas y nuestras posiciones descuentan en la actualidad precios del oro inferiores a 1.200 dólares/onza. En la fecha de redacción del artículo, el precio del oro se situaba en 1.291 dólares.

Las rentabilidades pasadas no garantizan rentabilidades futuras y puede que no vuelvan a repetirse. El valor de las inversiones y las rentas que generan pueden subir al igual que bajar, y los inversores podrían no recuperar el capital invertido inicialmente.

Información importante

Las opiniones expresadas aquí, son las de Mark Lacey y James Luke, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders.

Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud.

La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido.

Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6.

Authors

Temáticas