La carrera de la regulación ASG ha empezado

La regulación de las finanzas sostenibles avanza a una velocidad de vértigo. Analizamos el panorama para 2022.

Authors

Si tienes problemas para estar al día de todas las normas ASG que se están aprobando por el mundo, no eres el único. Es posible que la cantidad de normas nuevas resulte agobiante, y hasta dé miedo. Ayuda recordar lo que tratan de conseguir: asegurar que las inversiones que necesitamos para hacer más sostenible la economía realmente se llevan a cabo.

En muchos casos, esto empieza por el objetivo de alcanzar las cero emisiones netas de un país, lo que va a ser muy caro. En un momento en el que los gobiernos se enfrentan a cantidades ingentes de deuda pública por culpa del COVID-19, la presión recae en los inversores privados. De eso tratan las finanzas sostenibles.

Los políticos tienen muchas cosas en la agenda, pero todos se centran en tres áreas:

- información de la empresa para garantizar que los inversores cuenten con la información necesaria para poder asignar su capital

- información sobre los productos de inversión para que los inversores puedan identificar fácilmente los productos que más probablemente vayan a asignar capital a actividades sostenibles o que hagan posible una transición hacia la sostenibilidad

- taxonomías para que haya una definición de “sostenible” común para todo el mercado.

Este artículo pretende ofrecer un análisis del panorama global en estos momentos.

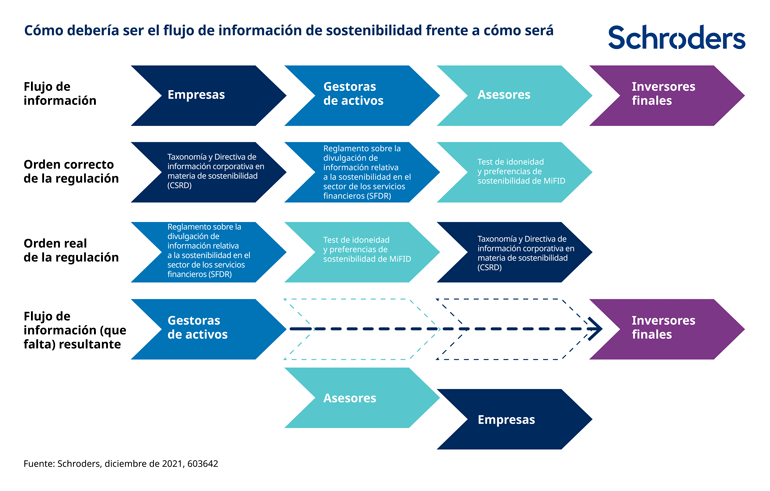

La Unión Europea es la región que más atención está recibiendo, ya que ha sido la primera en elaborar un plan de finanzas sostenibles, basado en buena medida en la divulgación y la comunicación de información. Existe una Taxonomía de la UE que define las actividades que se consideran sostenibles. Las empresas recurren a ella para informar de la sostenibilidad de sus actividades de conformidad con la Directiva de información corporativa en materia de sostenibilidad (CSRD). Las gestoras de activos recurren a esa información para informar de la sostenibilidad de sus productos de conformidad con el Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR). Los asesores financieros emplean esta información para hablar con los inversores finales y determinar las preferencias de sostenibilidad de estos últimos, conforme al test de idoneidad de la MiFID.

Así pues, sería correcto dar por hecho que la normativa debería aplicarse por ese orden. Sin embargo, la Taxonomía de la UE se ha visto retrasada por varias razones, entre las que destaca el intenso debate entre los Estados miembros sobre si la energía nuclear y el gas son o no sostenibles. La presentación de información por parte de las empresas no será obligatoria hasta 2023. Y los detalles técnicos en cuanto a la forma de presentar los productos de sostenibilidad de las gestoras de activos tampoco se aplicarán hasta entonces.

Sin embargo, ya en enero de 2022 deben informar de cuántos de sus productos cumplen la Taxonomía de la UE, que no está terminada, basándose en unos datos de cumplimiento de la Taxonomía por parte de las empresas que no existen. Asimismo, a partir de agosto de 2022, se supone que los asesores tienen que evaluar las preferencias de sus clientes a través de la información que les faciliten las gestoras de activos, que se basa en datos incompletos o, sencillamente, inexistentes.

Otra complicación curiosa es que algunos Estados miembros de la UE le dan a todo esto su toque personal o añaden otras normas, además de las que dicta la UE. Algunos casos son Francia, Alemania, Bélgica o España. Puede que cunda el ejemplo entre los demás.

En parte, esto se debe a los esfuerzos por interpretar la normativa comunitaria de un modo que facilite la supervisión, habida cuenta de los continuos retrasos y falta de claridad. También, a un intento por distinguir (y quizá proteger) sus respectivos mercados internos.

Independientemente de los motivos que haya detrás, el resultado de esta tendencia será probablemente la fragmentación del mercado que la normativa europea trata de evitar.

Entretanto, el Reino Unido ha estado implantando paulatinamente la obligación de presentar información en línea con lo establecido por el Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con el Clima (TCFD) para las empresas y los servicios financieros.

El principio que subyace es que, a través del TCFD, el mercado pueda saber qué empresas emiten más carbono e invertir el capital en consecuencia. Sin embargo, puesto que la sostenibilidad va más allá del cambio climático, el regulador británico ha anunciado su intención de aprobar los Requisitos de Divulgación de Sostenibilidad (SDR), que, en la práctica, ampliarán la información que se exige al TCFD e incluirán otros factores de sostenibilidad (aún por definir).

En cierto modo, se trata de la versión británica del SFDR, con la diferencia de que el SDR también incluirá etiquetas para los productos de inversión sostenible, cosa que los eurodiputados han evitado a propósito. Los detalles se conocerán tras un proceso de consultas que se desarrollará a lo largo de 2022. Evidentemente, está prevista la aprobación de una Taxonomía en el Reino Unido, que probablemente difiera ligeramente de la de la UE y que se conocerá con mucho más detalle en 2022.

Los Estados Unidos han cambiado radicalmente de rumbo con la Administración Biden, que ha estado aprobando nuevas políticas centradas sobre todo en el cambio climático.

Algo que llevamos tiempo esperando es el resultado final de la revisión de las normas del Ministerio de Trabajo que se puso en marcha en enero de 2021 bajo el mandato de la anterior Administración. En la práctica, dificultaba a los fondos de pensiones privados invertir en estrategias planteadas desde la sostenibilidad y votar en las resoluciones sobre cuestiones medioambientales y sociales.

Tras la formación de un nuevo Gobierno en marzo de 2021, el Ministerio de Trabajo anunció que no aplicaría la norma y que, en su lugar, abriría un proceso de consultas con todas las partes interesadas. Este proceso terminó con la publicación de nuevas propuestas en octubre de 2021, en las que se indicaba que los fiduciarios podrían tener en cuenta factores de sostenibilidad a la hora de evaluar las oportunidades de inversión y decidir su voto por delegación.

Se espera que el documento final se conozca en los primeros meses de 2022, y, si es parecido a la propuesta, podría desbloquear grandes bolsas de capital destinado a la inversión sostenible.

Los mercados de Asia tampoco han estado parados en este sentido. Resumiendo, aunque quizá demasiado, la mayoría de cambios normativos recientes han ido en la dirección de tratar de mejorar las normas de gobernanza corporativa y la presentación de información de las empresas.

Lo hemos visto en el nuevo Código de Gobernanza Corporativa y las nuevas normas de cotización de Hong Kong, que, a partir de enero de 2022, imponen requisitos más estrictos en cuanto a la independencia y diversidad de los consejos de las empresas. Además, en este mercado ya existía anteriormente la obligación de que las empresas presentasen información ASG. Otros ejemplos son la intención de Taiwán de obligar a sus firmas cotizadas a incluir más información sobre cuestiones ASG en sus informes anuales y la obligatoriedad en Singapur de que las empresas informen sobre cuestiones exigidas en virtud del TCFD y la diversidad de sus consejos por fases a partir de 2022.

Otra característica interesante de los mercados asiáticos es el foco que ponen en la educación, un rasgo que queda patente en el lanzamiento por parte de la Bolsa de Hong Kong de una academia ASG, una plataforma de formación centralizada para empresas y el mercado en general. Entretanto, Singapur está poniendo en marcha talleres formativos y plataformas de aprendizaje virtuales en el marco de su Plan de Acción para las Finanzas Verdes.

También hay un notable interés por publicar toda la información relevante en un mismo lugar. Por ejemplo, el operador de mercados bursátiles de Corea cuenta con un apartado dedicado en exclusiva a los bonos socialmente responsables. En Hong Kong, la web del regulador cuenta con una base de datos de fondos sostenibles pública. En Singapur, el regulador ha anunciado su intención de poner en marcha plataformas digitales piloto que ofrezcan mejores datos de sostenibilidad.

A su vez, China ha estado colaborando con la UE para elaborar una “taxonomía con una base común”, que ha sido lanzada a través de la Plataforma Internacional de Finanzas Sostenibles (IPSF). No se trata de una taxonomía propiamente dicha, sino más bien de una herramienta que compara eficazmente las taxonomías verdes de la UE y China y establece equivalencias entre ellas. Esta herramienta aún está en proceso de desarrollo, pero, si funciona, podría ser muy útil para quienes inviertan en todo el mundo.

En Australia, las finanzas sostenibles no han puesto el foco tanto en la presentación de información como en la mitigación de los riesgos asociados al cambio climático. La mayoría de la regulación reciente emana de la Autoridad de Regulación Prudencial de Australia (APRA), y adopta la forma de directrices para bancos, aseguradoras y fondos de pensiones sobre cómo gestionar los riesgos y oportunidades que presenta el cambio climático.

El principal temor en este sentido es que los fenómenos asociados al cambio climático se traduzcan en riesgos financieros; por ejemplo, que las aseguradoras reciban una avalancha de partes relativos a daños en inmuebles provocados por una meteorología extrema. Si esto ocurre, las aseguradoras podrían tener problemas, que después se podrían contagiar a otros participantes del mercado y desestabilizarlo.

¿Una norma internacional a la vista?

En el caso de la presentación de información por parte de las empresas, hay una cierta esperanza. La creación del Consejo de Normas Internacionales de Sostenibilidad (ISSB) pretende exactamente eso: crear una norma de presentación de información sobre indicadores de sostenibilidad de ámbito global para las empresas. Los plazos hasta que esta norma vea la luz son algo inciertos, pero tenemos muchas esperanzas de que acabe siendo una realidad, puesto que los reguladores de algunos países, como el Reino Unido, ya han confirmado su intención de aplicarla.

Una norma común para los productos de inversión es menos probable. Algunos de los detalles del marco que se está elaborando en el Reino Unido ya difieren del enfoque del de la UE. No nos sorprendería ver aún más diferencias con los de mercados más lejanos. Dicho esto, los reguladores internacionales, como la Organización Internacional de Comisiones de Valores (IOSCO) trabajan para tratar de dar cierta coherencia a los enfoques de los distintos reguladores nacionales.

Por eso, salvo o (hasta) que lleguemos a un punto donde tengamos normas internacionalmente aceptadas, todos, absolutamente todos, tendremos que basarnos en un mosaico de marcos distintos según la región.

Llegados a este punto quizá te preguntes quién lo está haciendo mejor y quién va a “ganar” la carrera por la regulación ASG. Posiblemente, la respuesta sea “nadie”, por la sencilla razón de que nadie ha hecho esto antes. Tenemos que seguir subiendo por la empinada curva de aprendizaje de la sostenibilidad, sin saber que lo hay al otro lado.

Authors

Temáticas