La economía mundial en 2020

La economía mundial debería mejorar en 2020 gracias a la tregua en la guerra comercial que se libra entre los Estados Unidos y China.

- Hace poco, hemos revisado al alza nuestra previsión de crecimiento mundial para 2020 hasta el 2,6% con motivo de la expectativa de una primera fase del acuerdo comercial entre los EE. UU. y China y unos tipos de interés más bajos

- Las rebajas de tipos en los Estados Unidos han tenido que ver con que las actuales condiciones de financiación sean las mejores de los últimos diez años, incluso aunque los consumidores estadounidenses tengan el sólido respaldo del pleno empleo

- Una tregua en el enfrentamiento entre los Estados Unidos y China a cuenta del comercio mejoraría sensiblemente las perspectivas de la zona euro y los mercados emergentes, si bien no vemos que los Gobiernos del Viejo Continente vayan a hacer gran cosa para estimular el crecimiento

Tras un periodo de crecimiento menos intenso, la economía mundial parece preparada para remontar en 2020, lo que supone la continuidad de una de las fases de expansión más prolongadas de la historia. La desaceleración vivida este año ha provocado el miedo a la contracción de la economía estadounidense. De hecho, vemos que la actividad se ve auspiciada por el retroceso de la tensión entre los EE. UU. y China a cuenta del comercio y unos tipos más bajos en el país norteamericano. Hemos mejorado nuestras previsiones de crecimiento mundial para 2020 del 2,4% al 2,6%.

Esperamos que se firme la “fase 1” del acuerdo entre EE. UU. y China, que se anunció por primera vez a mediados de octubre pero que aún está pendiente de firma. Esperamos que este acuerdo evite la imposición de nuevos aranceles a la exportación por parte de ambos países y, quizá, rebaje los que hay en vigor.

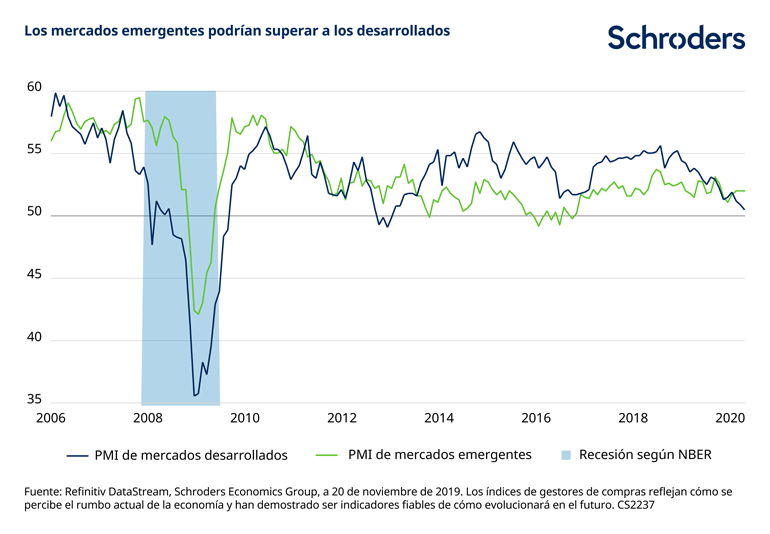

En caso de ser así, el comercio mundial y la inversión de las empresas saldrían fortalecidos. La actividad podría mejorar en Europa, Japón y los Estados Unidos. También mejoramos la perspectiva de crecimiento de China. Vemos que el conjunto de los mercados emergentes toma impulso, aunque persisten algunos problemas que afectan a países concretos, como por ejemplo Argentina o Hong Kong.

La tensión por el comercio disminuye

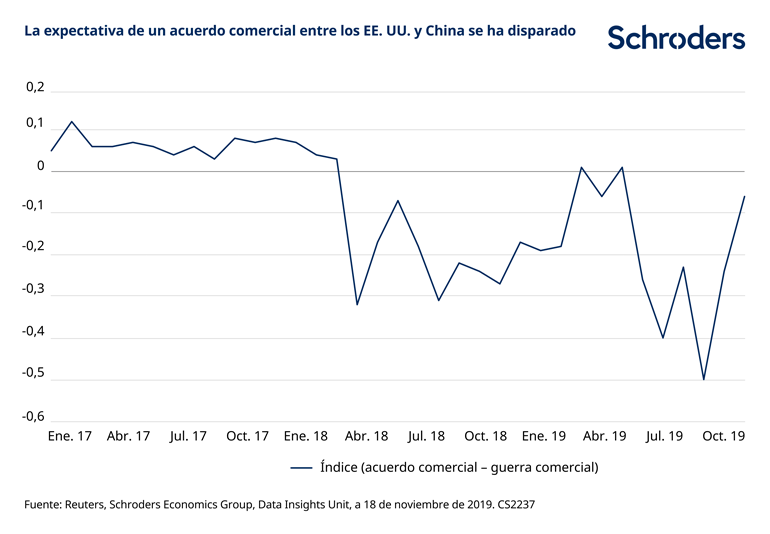

Las expectativas de un acuerdo comercial han mejorado, tal y como se indica en el siguiente gráfico. El índice que se representa analiza las noticias de Reuters con palabras clave favorables al tratado comercial frente a aquellas con términos clave contrarios al mismo.

En este momento, hay buenas razones por las que el presidente Trump podría ser más proclive a llegar a un acuerdo. El mandatario, que en casa se enfrenta a su juicio político y tiene las elecciones a la vuelta de la esquina, necesita dar un empujón a la actividad estadounidense. Puesto que ya jugó la baza fiscal con las bajadas de impuestos de 2018, pocas opciones le quedan salvo aflojar un poco en el plano comercial, sobre todo, barriendo para casa con el aumento de las exportaciones de producción agrícola a China. Entretanto, los Estados Unidos se muestran reticentes a reducir los aranceles, que es por lo que presiona China, y los avances van despacio.

Un acuerdo comercial depararía un mejor futuro para Europa

La expectativa de tener al menos un acuerdo parcial entre los Estados Unidos y China es un buen augurio para las grandes economías orientadas a la exportación de la zona euro. Puesto que muchas economías del Viejo Continente gozan de buena salud, un repunte de la actividad comercial podría resultar positivo para la región en 2020. Hemos elevado nuestras previsiones de crecimiento del 0,9% al 1,2%.

Vemos que la nueva presidenta del Banco Central Europeo (BCE), Christine Lagarde, mantiene el rumbo fijado por su antecesor Mario Draghi y cabe la posibilidad de que la institución vuelva a bajar los tipos el año que viene. Lagarde es una de las voces —cada vez más numerosas— que pide medidas de “estímulo fiscal”, es decir, rebajas de impuestos y gasto en infraestructuras, para estimular el crecimiento.

En este sentido, somos algo escépticos, ya que, aquellos países con más margen para aumentar el gasto, Alemania y los Países Bajos, tienen muy interiorizada la contención en este aspecto. En ambos se tiende a planificar con décadas de antelación y lo que más importa es la atención sanitaria y las pensiones de una población cada vez más envejecida. Solo vemos un cierto estímulo por parte de las Administraciones de ambos países.

La expansión fiscal parece más probable en el Reino Unido. Los dos principales partidos del país compiten por ver quién gasta más. Los datos económicos del Reino Unido se han visto distorsionados por el “efecto Brexit” en cuestiones como la selección de valores. La economía británica, liderada por el consumo de los hogares, ha aguantado el tipo dignamente, pero es probable que siga sin despegar del todo y que el Banco de Inglaterra se mantenga a la espera.

Las perspectivas también mejoran para las economías emergentes

Prevemos un periodo de aceleración en la mayoría de mercados emergentes, puesto que el crecimiento se recupera y la inflación se mantiene baja, que permitirá nuevas rebajas de tipos. Es probable que las decisiones políticas resulten trascendentales.

Vemos señales positivas en Brasil: la reforma de las pensiones debería suponer un espaldarazo para la confianza y fomentar la actividad económica. En cambio, la India debe afrontar diversos desafíos, sobre todo en su sector bancario. Esperemos ver mejoras tras las medidas adoptadas por el Gobierno. Los mandatarios rusos siguen centrados en la estabilidad económica y el crecimiento sostenido, aunque bajo.

Es un año importante para China. En 2010, las autoridades se comprometieron a duplicar el tamaño de la economía y la renta media para el año 2020. Para lograr ambos objetivos, tendrán que garantizar un crecimiento mínimo que no baje de la cifra simbólica del 6%. Aún hay margen para una mayor flexibilización de la política monetaria.

Todo dependerá en gran medida del acuerdo comercial con los Estados Unidos y el riesgo geopolítico no ha desaparecido. La tensión entre Rusia y los EE. UU. no se ha resuelto y cabe la posibilidad de que se impongan nuevas sanciones.

Los tipos bajos en EE. UU., otro de los pilares

Además del alivio de la tensión comercial, también se notará los beneficios que suponen unos tipos más bajos (que hace que mejoran las condiciones de financiación). En cuanto al conjunto de condiciones monetarias, teniendo en cuenta los tipos de interés fijados por los bancos centrales, los rendimientos de los bonos y la cotización del dólar, se trata de las más acomodativas en casi diez años (véase el gráfico). De este modo, es más sencillo para familias y empresas conseguir préstamos y el dinero fluye por el sistema con mayor facilidad. Estos efectos ya se están notando en el mercado de la vivienda estadounidense: la edificación y las solicitudes de hipotecas han repuntado con fuerza.

A pesar de las mejores perspectivas de crecimiento, la inflación mundial se mantiene relativamente estable. Esperamos que en los EE. UU., la inflación subyacente (que mide el aumento de los precios sin incluir aquellos elementos más volátiles, como la alimentación o la energía) acabe el 2019 en el 2,5%. Esta cifra está por encima del objetivo del 2% fijado por la Fed. Sin embargo, es probable que la institución tolere este exceso, a causa de los nubarrones de deflación que se atisban en el horizonte. Además, el riesgo de que el precio del crudo incremente la inflación es bajo. Creemos que, habida cuenta de la cifra de inflación y del hecho de que el crecimiento se sitúa por debajo de la tendencia a largo plazo, la Fed podría bajar nuevamente los tipos en abril.

El crecimiento y la inflación, más equilibrados

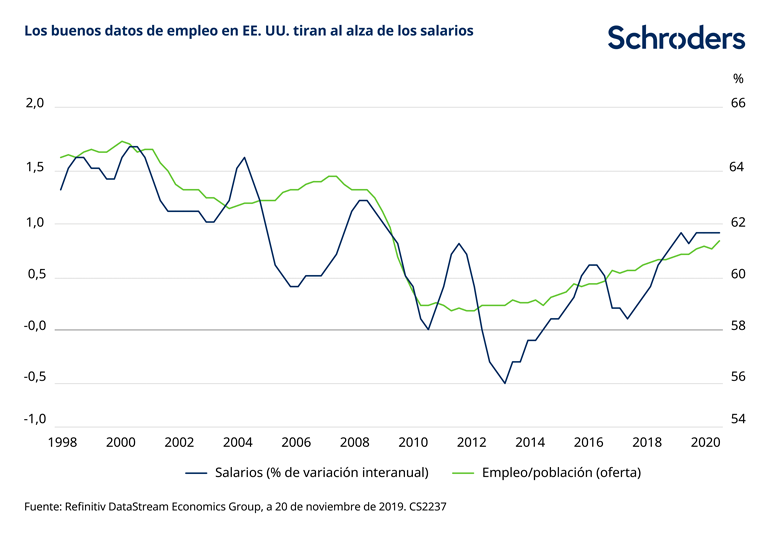

En general, vemos que los riesgos para el crecimiento y la inflación están más repartidos. Auspiciado por la fortaleza del mercado laboral estadounidense, aún existe el riesgo de que los salarios suban más de lo previsto por nuestros analistas (véase el gráfico 4). En él se ve cómo la mayor creación de puestos de trabajo hace que los sueldos suban. Esto debería resultar positivo para el consumo, aunque también podría empujar a la Fed a ajustar su política monetaria para enfriar la economía y aplacar la presión inflacionista.

En septiembre, veíamos un mayor riesgo de que el crecimiento se debilitase y la inflación subiese; ahora, vemos que un equilibrio más saludable entre los riesgos de crecimiento y de inflación. Por ejemplo, gracias a la subida de los salarios, los hogares podrían reaccionar a unos tipos más bajos endeudándose y gastando más, con lo que el consumo en los EE. UU., se convertiría, una vez más, en uno de los impulsores del crecimiento mundial. Esto podría tener un efecto inflacionista, posibilidad a la que los mercados parecen no prestar demasiada atención. En el otro lado de la balanza, hay que mencionar que un fracaso en las negociaciones de una primera fase del tratado comercial entre los EE. UU. y China podría afectar negativamente a la actividad global.

Información Importante

Las opiniones expresadas aquí son las del autor o de los autores, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders.

El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión.

La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido.

Schroders será responsable del tratamiento de tus datos personales. Para obtener información sobre cómo Schroders podría tratar tus datos personales, consulta nuestra Política de privacidad disponible en www.schroders.com/en/privacy-policy o solicítala a infospain@schroders.es en caso de que no tengas acceso a este sitio web.

Publicado por Schroder Investment Management (Europe) S.A., 5, rue Höhenhof, L-1736 Senningerberg, Luxembourg. Número de registro Luxemburgo B 37.799.

Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos.

Temáticas