Authors

Los inversores pueden subestimar el efecto dañino que la inflación puede tener en su patrimonio. El incremento del coste de vida reduce el poder adquisitivo de tu dinero, y su efecto a lo largo de varias décadas puede resultar desastroso, tal y como demostramos a continuación en un gráfico que expone tres hipótesis.

Para aquellos que ahorran para la jubilación, la principal preocupación radica en entender lo que sus ahorros podrían valer cuando se jubilen, es decir, dentro de varias décadas.

Por tanto, el reto consiste en obtener rentabilidades de inversión que superen el nivel de la inflación. El multimillonario Warren Buffet lo expresó del siguiente modo: «La aritmética demuestra claramente que la inflación es un impuesto mucho más dañino que cualquier otra medida aplicada por nuestro gobierno. El impuesto inflacionario tiene una capacidad digna de elogio de consumir capital fácilmente».

La inflación puede resultar beneficiosa para los titulares de activos en caso de que el valor de los mismos se incremente a mayor velocidad que el nivel general de la inflación. Esto incluye viviendas, materias primas como el oro y determinados títulos.

Sin embargo, puede resultar perjudicial para cualquier persona con una renta fija, como los pensionistas y los trabajadores con un reducido poder de negociación salarial. La inflación se hace especialmente patente en los productos cotidianos y explica por qué, en el Reino Unido, una barrita de la marca Mars costaba 26 peniques en 1990 mientras que hoy cuesta 60 peniques.

Si bien el índice de precios al consumo (IPC) del Reino Unido cayó del 2,7% al 2,5% en marzo, proporcionando a los hogares el alivio que tanto anhelaban, los inversores pecarían de complacientes si asumiesen que la amenaza que plantea un elevado nivel de inflación ha remitido. En EE. UU., la deflación de hace tres años es ya un recuerdo lejano. En lo que va de año, el IPC se ha incrementado del 2,1% al 2,4%.

¿Qué factores podrían motivar una subida de la inflación?

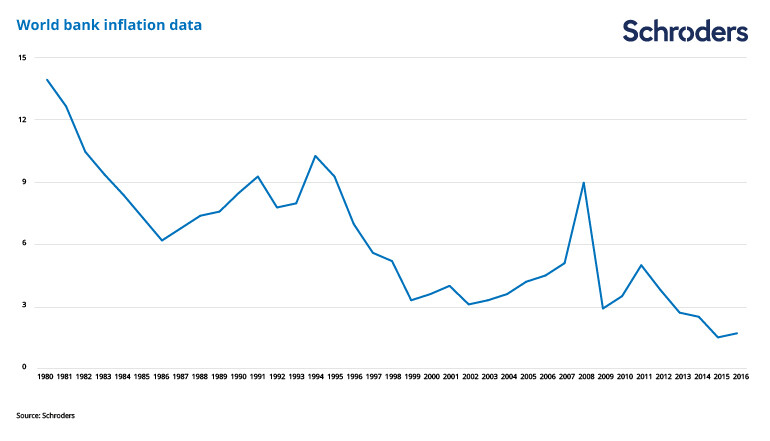

La inflación a escala global ha permanecido en niveles reducidos durante los últimos años en comparación con su trayectoria histórica. En la década de 1980, se situaba nada menos que en un 14%, mientras que en la de 1990 superaba ligeramente el umbral del 10%, según datos del Banco Mundial. Durante las dos últimas décadas, la inflación se ha mantenido, por lo general, en torno al 4%, exceptuando un breve periodo antes de la crisis financiera global. Dado que la economía mundial todavía no se ha recuperado por completo, los precios se han visto poco presionados y la inflación marcó un mínimo de 1,5% en 2015.

Una inflación excesivamente elevada o reducida resulta lesiva para la economía. En general, se encomienda a los bancos centrales la tarea de mantener la inflación en el 2% para que la economía mantenga unos niveles de estabilidad y buen tono, lo que también se conoce como economía «atemperada»: ni muy fría, ni muy caliente. De cara a cumplir este cometido, recurren principalmente a los tipos de interés, aunque en la era posterior a la crisis financiera también han aplicado políticas menos ortodoxas, como los programas de expansión cuantitativa.

Sin embargo, podríamos asistir a un recrudecimiento de la presión sobre los precios. El Schroders Economics Group revisó recientemente al alza sus previsiones y espera ahora que la inflación se incremente del 2,3% al 2,4% en 2018, para volver a aumentar el año que viene y situarse en un 2,6%. En cuanto a EE. UU., se espera que la inflación suba del 2,1% al 2,6%.

Actualmente, existen cuatro factores principales que los inversores deben tener en cuenta:

- El mayor crecimiento salarial: las tasas de desempleo se sitúan en niveles reducidos en un gran número de las principales economías, por lo que los empleados podrían estar en disposición de exigir incrementos salariales de mayor cuantía.

- Los recortes de impuestos en EE. UU.: los planes presupuestarios del presidente Donald Trump podrían inyectar más dinero en los bolsillos los consumidores y en las arcas de las empresas, lo que impulsaría aún más la demanda de bienes y servicios.

- La subida de los precios del petróleo: un incremento de los precios de esta materia prima conlleva, por lo general, un aumento del coste de fabricación y transporte de los bienes, que acaba recayendo sobre el consumidor.

- Las guerras comerciales: EE. UU y China amenazan con imponerse aranceles mutuamente a los bienes importados, lo que repercutiría en el consumidor en forma de subidas de precios.

Cómo se mide la inflación

El índice de precios al consumo (IPC) es el indicador más utilizado para medir la inflación. El IPC realiza el seguimiento del precio de una cesta de productos y servicios cotidianos, como el carro de la compra o la gasolina.

Cómo la inflación erosiona tu dinero

Cuando se trata de tu dinero, no hay que perder de vista que la inflación puede liquidar tu patrimonio de forma imperceptible.

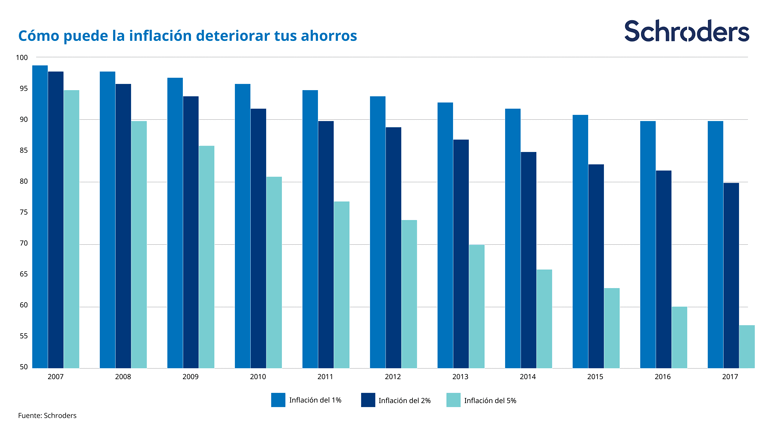

El siguiente gráfico muestra el deterioro que sufriría un importe de 100 libras si se viese expuesto a una inflación del 1%, 2% y 5% durante los últimos diez años.

En el peor de los casos expuestos, si la inflación se situase de media en el 5% anual durante un periodo de diez años, esas 100 libras pasarían a valer solo 55.

Lógicamente, el deterioro del patrimonio puede mitigarse. Colocar el dinero en una cuenta de ahorros generará intereses, mientras que invertirlo brinda la posibilidad de ofrecer mejores rentabilidades, si bien conlleva la exposición a un cierto riesgo.

¿Y ahora qué?

Determinar el futuro nivel de la inflación es una tarea sumamente difícil. Los analistas examinan la demanda en la economía y tratan de evaluar en qué punto del ciclo podría encontrarse la economía y sus fluctuaciones naturales cuando pasa de un crecimiento elevado a una ralentización o, incluso, recesión.

Como siempre, EE. UU. es el centro de todas las miradas La evolución de la inflación en el país afectará sin duda al resto del mundo.

Keith Wade, economista jefe de Schroders, comentó: «Nuestros análisis ponen de relieve que un repunte de la inflación constituye la amenaza más importante para la expansión de EE. UU. a día de hoy. La Fed afronta una tarea compleja en tanto en cuanto busca ajustar su política sin provocar un desplome en los mercados, habida cuenta de las repercusiones que las variaciones en los tipos tienen en la economía.

En este ciclo, el problema podría verse exacerbado por una retirada de los estímulos presupuestarios después de 2019. Los planes actuales dejan entrever un "precipicio presupuestario" en 2020, dado que los recortes de impuestos y el aumento del gasto se evaporan prácticamente en el mismo momento en que los efectos del alza de los tipos de interés alcanzan su punto álgido.

Por tanto, consideramos que 2020 probablemente marcará el final de la expansión del ciclo. Podría decirse que estos riesgos se sitúan, en cierto modo, más allá del horizonte de previsión, e indican que la expansión actual va camino de convertirse en la segunda más duradera de la historia, un hito que se alcanzará en julio de 2019».

En general, un desplome podría disipar la presión inflacionista, pero no siempre ha sido así. Wade destacó que las guerras comerciales en curso podrían llevar a una situación de estanflación, es decir, cuando un elevado nivel de inflación se produce de forma simultánea a un estancamiento de la economía. En este caso, los aranceles podrían impulsar al alza los precios y los ataques al libre comercio paralizar el crecimiento económico.

Si bien los inversores profesionales analizan los resultados a corto plazo, los inversores particulares pueden seguir manteniendo una visión largoplacista. Numerosos estudios revelan que la renta variable es una de las mejores opciones para mantenerse por delante de la inflación durante largos periodos. El estudio Barclays Equity Gilt muestra que la renta variable británica ha generado una rentabilidad del 5,1% anual durante 118 años, en comparación con el 0,7% de los activos monetarios. Se trata de una «rentabilidad real», dado que tiene en cuenta los efectos de la inflación.

Información Importante: Las opiniones expresadas aquí, son las de David Brett y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6.

Authors

Temáticas