Las expectativas de rentas de las personas que ahorran para la jubilación podrían verse frustradas

Un estudio global sobre el comportamiento de los inversores concluye que aquellas personas en una edad cercana a la jubilación esperan contar con unas rentas equivalentes al 74% de su salario durante esta etapa de su vida. La realidad de aquellos que ya se han jubilado es muy diferente.

Authors

Según los resultados de un estudio global, tras un largo periodo de ahorro, las expectativas de los inversores podrían no cumplirse cuando estos se adentren en los años dorados.

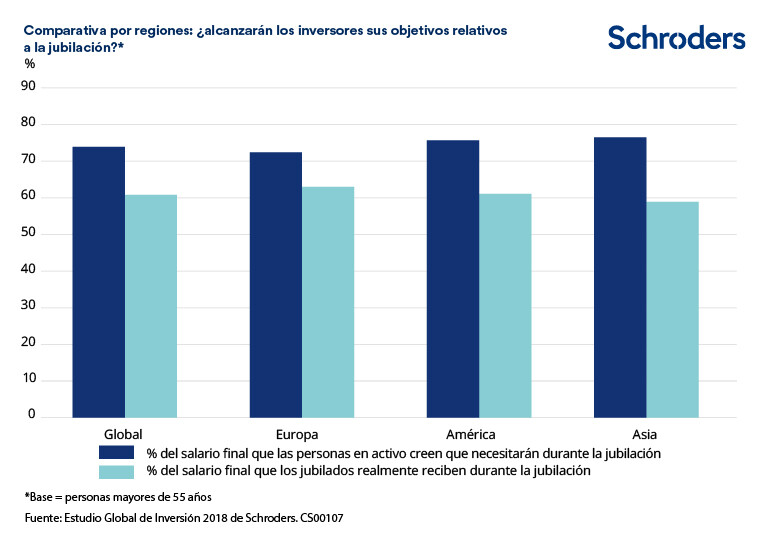

Los inversores cercanos a la edad de jubilación (de 55 años en adelante) esperan necesitar unas rentas equivalentes al 73,9% de su salario actual para permitirse vivir de forma holgada durante la jubilación.

No obstante, aquellos ya jubilados afirmaron que, de media, el importe que reciben es considerablemente inferior: el 60,8% de su salario final. De media, el 85% respondió que esta cifra resultaba suficiente, pero el 58% también afirmó que no le vendría mal disponer de unos ingresos ligeramente superiores.

Estas son algunas de las conclusiones del Estudio Global de Inversión (GIS) 2018 de Schroders, que encuestó a más de 22.000 inversores en 30 países.

Las expectativas sobre las rentas necesarias para la jubilación varían por región, y los inversores no jubilados de algunos países —Polonia e Indonesia— creen que necesitarán más del 100% de su salario para disfrutar de una cómoda jubilación. Aquellos ya jubilados reciben, en general, unas rentas muy inferiores, tal y como refleja la siguiente tabla.

Por regiones, los inversores en Asia y América esperan necesitar la tasa de reemplazo más elevada: el 75% de su salario actual.

En la siguiente tabla puedes consultar una comparativa completa entre todos los países donde realizamos la encuesta.

¿Cuánto están ahorrando los inversores para la jubilación?

El nivel de rentas que los inversores pueden esperar durante la jubilación depende de varios factores, pero uno de los más importantes es la tasa de ahorro.

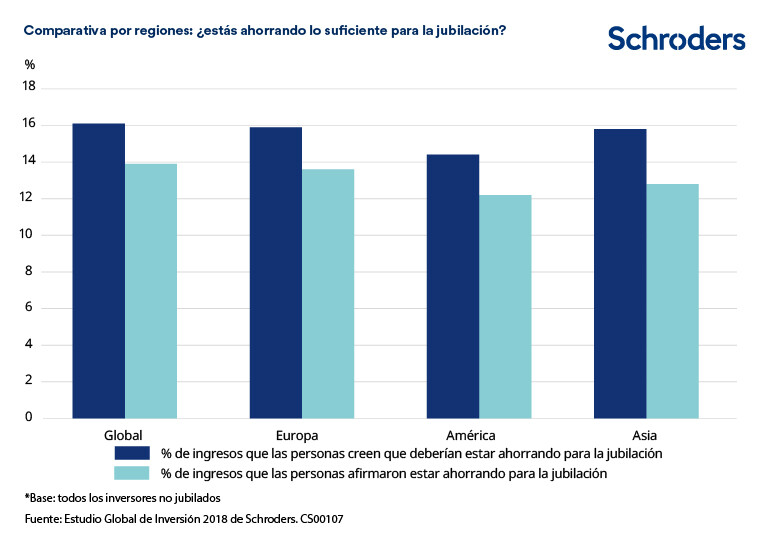

Los inversores ahorran, de media, el 12,2% de su salario actual de cara a la jubilación. No obstante, este porcentaje es inferior al 14,4% que, según ellos, deberían estar ahorrando para alcanzar su objetivo.

Esta tasa varía en función de la región. En Europa, los belgas no jubilados son los que menos ahorran (9,2%) en términos de porcentaje de su salario actual para financiar su jubilación y los daneses son los que mayor porcentaje de su salario reservan (12,5%). En Asia, los inversores de Hong Kong ahorran únicamente un 10,9% de su salario actual de cara a la jubilación, en comparación con el 15,3% de los de Singapur. En el continente americano, los canadienses son los que menos ahorran (11,9%), mientras que los estadounidenses se alzan como los más ahorradores (15,4%).

La brecha entre lo que las personas están ahorrando y lo que creen que deberían estar ahorrando es superior en los países en desarrollo. Por ejemplo, los inversores de Chile ahorran actualmente el 12,8% de su salario actual, pero creen que deberían reservar un 19,2%, lo que se traduce en una diferencia del 6,4%.

Los únicos que actualmente están ahorrando más de lo que creen que necesitarán son los daneses: 12,5% frente a 12,3%.

En la siguiente tabla puedes consultar una comparativa completa entre todos los países donde realizamos la encuesta.

Lesley-Ann Morgan, responsable de Soluciones para la jubilación en Schroders, afirmó: «Existe una clara diferencia entre el nivel de rentas que los jubilados reciben frente a lo que aquellos cerca de jubilarse esperan recibir. Esta brecha podría provocar decepciones si aquellos mayores de 55 años no cuentan con ahorros suficientes para llevar el estilo de vida que desearían tras dejar de trabajar.

No obstante, los inversores son conscientes de que deben incrementar sus niveles de ahorro para lograr el nivel de vida que quieren disfrutar durante sus años dorados. Ahorrar más es especialmente importante en el actual contexto de rentabilidades reducidas y aumento de la inflación, que dificulta tanto incrementar el nivel de ahorro como generar rentas durante la jubilación.

Para contar con las máximas probabilidades de disfrutar de una holgada jubilación, los trabajadores más jóvenes deben ser conscientes de que tienen que empezar a ahorrar pronto. Si se deja el ahorro para la jubilación hasta casi los 50 o 60 años, probablemente sea demasiado tarde para colmar la brecha de ahorro. Tal y como muestra nuestro análisis, una persona en la veintena probablemente necesite ahorrar entre el 10% y el 14% de su salario cada año si desea jubilarse con un mínimo del 50% de su salario».

Cuánto debes ahorrar en función de las rentabilidades obtenidas

Calcular el importe adecuado que se debe ahorrar para la jubilación plantea un reto para los inversores. El nivel de ahorros final y las rentas que generará se ven afectados por diversos factores. No se trata solo del importe ahorrado, sino también de las rentabilidades que logres generar y del tiempo lleves invirtiendo.

Asimismo, debes tener en cuenta en qué medida quieres que tus rentas durante la jubilación se acerquen a los ingresos que percibes durante tu vida laboral. La cuestión se reduce en gran medida a la pregunta de qué nivel de vida quieres llevar durante tu jubilación y en qué medida la pensión proporcionada por el gobierno de tu país lo cubrirá. Nuestro estudio muestra que, a escala global, los inversores tienen en mente una tasa de reemplazo del 74%. Se trata de una tasa relativamente elevada frente a la mayoría de los modelos de planificación financiera. Por ejemplo, las tasas netas de reemplazo futuro (incluyendo las pensiones públicas) se sitúan, de media, en el 63% entre los países de la OCDE, de conformidad con los indicadores de la OCDE y del G20.

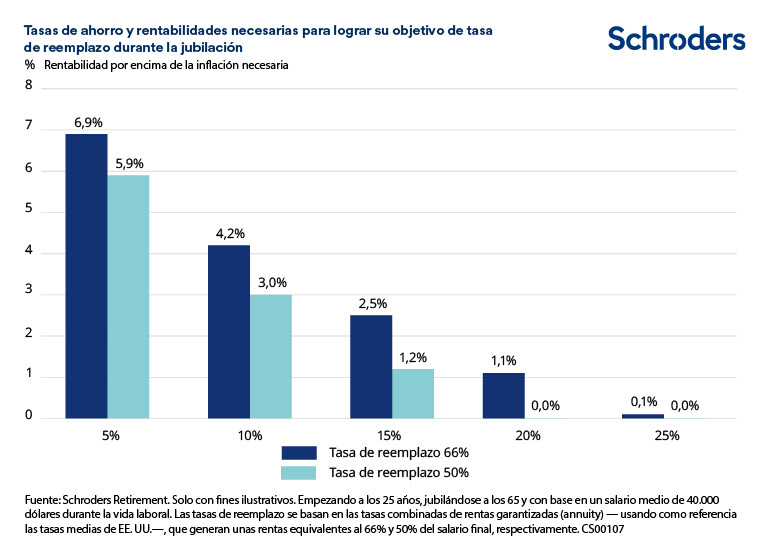

El modelo desarrollado por Schroders, expuesto a continuación, muestra el nivel de rentabilidad de la inversión necesario para lograr unas tasas de reemplazo del 66% y del 50%, asumiendo que estas se financian únicamente con planes de ahorro privados. Asimismo, se basa en las tasas de rentas para la jubilación disponibles en la actualidad derivadas de un plan de rentas garantizadas (annuity). Las hipótesis variarán si, en su lugar, optas por mantener el capital invertido o por recibirlo en efectivo.

Expliquemos una de las hipótesis: si una persona ahorra el 15% de su salario desde los 25 años y quiere jubilarse a los 65, necesitaría una rentabilidad anual media del 2,5% por encima de la inflación (columna del medio) para lograr unas rentas para la jubilación equivalentes al 66% de sus ingresos durante la vida laboral. No obstante, si contribuyera con un 10% de sus ingresos, necesitaría una rentabilidad del 4,2% por encima de la inflación.

Cabe destacar que, si se ahorra únicamente el 5% del salario desde los 25 años, probablemente sea necesario obtener una rentabilidad un 7% por encima de la inflación para generar una cuenta para la jubilación lo suficientemente voluminosa como para reemplazar el 66% del salario, tomando como base las tasas actuales de las rentas garantizadas (annuity).

Para poner este hecho en perspectiva, el informe Credit Suisse Investment Returns Yearbook muestra que, en los últimos 118 años, los mercados bursátiles mundiales arrojaron unas rentabilidades reales anuales (teniendo en cuenta la inflación) del 5,2%. Si bien resulta complicado prever las rentabilidades futuras de forma acertada, y teniendo en cuenta que las rentabilidades pasadas no garantizan el desempeño en el futuro, el Schroders Economics Group espera que, en vista del actual contexto y las perspectivas de crecimiento en el futuro, es probable que las plazas bursátiles mundiales generen unas rentabilidades medias por encima de la inflación inferiores, del 3,8% anual, en los próximos 30 años. [Las previsiones incluidas no deben tomarse como referencia y no están garantizadas]

Fuente: Schroders Retirement. Solo con fines ilustrativos. Empezando a los 25 años, jubilándose a los 65 y con base en un salario medio de 40.000 dólares durante la vida laboral. Las tasas de reemplazo se basan en las tasas combinadas de rentas garantizadas (annuity) —usando como referencia las tasas medias de EE. UU.—, que generan unas rentas equivalentes al 66% y 50% del salario final, respectivamente.

• Haz el test investIQ en menos de ocho minutos. Visita Schroders.com/investIQ

Schroders encargó a Research Plus Ltd la elaboración, entre el 20 de marzo y el 23 de abril de 2018, de un estudio online independiente en el que participaron 22.000 inversores de 30 países a escala global, como Australia, Brasil, Canadá, China, Francia, Alemania, la India, Italia, Japón, los Países Bajos, España, Emiratos Árabes Unidos, el Reino Unido y Estados Unidos, entre otros. Este estudio entiende por «inversores» a aquellas personas que invertirán un mínimo de 10.000 euros (o su contravalor en otras divisas) en los próximos doce meses y que hayan modificado sus inversiones en los últimos diez años.

Authors

Temáticas