Los inversores ahorran el 11% de su salario para la jubilación, pero ¿es esta cifra suficiente?

El Estudio Global de Inversión de Schroders revela que ni siquiera los inversores más consolidados ahorran lo suficiente para la jubilación. Los europeos son los menos ahorradores.

Authors

Un reciente y exhaustivo estudio ha revelado que, a escala global, los inversores no jubilados ahorran una media del 11,4% de su salario para la jubilación.

Sin embargo, el estudio, que abarca 30 países, también detectó que dos tercios (66%) de los inversores jubilados desearían haber ahorrado más.

La edición de 2017 del Estudio Global de Inversión de Schroders (GIS) —en el que participaron más de 22.000 inversores— concluyó que, de media, las proporciones de ingresos ahorrados para la jubilación eran más elevadas en Asia (13,0%), mientras que Europa se situaría en último lugar, con un 9,9%. En América, el inversor medio ahorra el 12,5% de sus ingresos para la jubilación.

Lesley-Ann Morgan, responsable de Soluciones para la jubilación en Schroders, afirmó: «Es bien sabido que las personas no ahorran lo suficiente para la jubilación, pero este estudio muestra que ni siquiera los inversores más consolidados lo hacen. Aquellos que ya han ahorrado también transmiten un potente mensaje: "Desearía haber ahorrado más".

La brecha de los ahorros para la jubilación se ve agravada por el hecho de que atravesamos un periodo de tipos bajos y escasas rentabilidades. Para alcanzar sus objetivos, las personas tendrán que ahorrar incluso más de lo que ahorraron las generaciones previas.

El estudio revela que, a escala global, los inversores solo están ahorrando un 11,4% de sus ingresos, pero afirman querer jubilarse con 60 años. Nuestros análisis muestran que una persona que empiece a ahorrar con 30 años probablemente necesite ahorrar al menos un 15% cada año si quiere tener unos ingresos equivalentes al 50% de su salario durante la jubilación».

El nivel de rentas para la jubilación que pueden esperar los ahorradores depende de los siguientes factores:

• El importe aportado (y cuándo).

• Las rentabilidades obtenidas.

• Cómo se invierte el dinero después de la jubilación.

• El periodo de tiempo a lo largo del cual se retirará el dinero.

El siguiente gráfico muestra el resultado de los análisis llevados a cabo por Schroders. El análisis considera como edad de inicio los 30 años, con un salario de 35.000 libras que aumenta en consonancia con la inflación. Muestra las rentabilidades anuales reales —teniendo en cuenta la inflación— que serían necesarias para alcanzar dos niveles de ingresos: el 50% o el 66% de tu salario una vez jubilado. Se trata de las franjas típicas a las que suelen aspirar las personas. También considera que recurrirán al dinero durante aproximadamente 18 años de media.

Cuánto tienen que ahorrar las personas, en función de las rentabilidades obtenidas

Fuente: Schroders Retirement. Solo con fines ilustrativos. Empezando a los 30 años, jubilándose a los 65. Empezando con un salario de 35.000 libras que aumentaría en consonancia con la inflación. Tasa de reemplazo según las tasas actuales de pensión con unas rentas equivalentes al 66% y 50% del salario final, respectivamente.

Por tanto, si un ahorrador contribuye con un 15% de sus ingresos, necesitaría una rentabilidad anual real media del 4,3% (la columna de en medio) para obtener unas rentas para la jubilación equivalentes al 50% de sus ingresos. Sin embargo, si contribuye con un 10% de sus ingresos, necesitaría una rentabilidad del 6,9%, un nivel superior a la rentabilidad a largo plazo de los mercados de renta variable.

Las rentabilidades pasadas no garantizan rentabilidades futuras, pero el contexto actual de tipos bajos podría suponer que las inversiones generen menos rentabilidad en comparación con las últimas décadas.

No obstante, el Estudio Global de Inversión de Schroders también reveló que las perspectivas de rentabilidad de los encuestados siguen siendo optimistas. A escala global, los inversores esperan obtener una rentabilidad anual media del 10,2% sobre sus inversiones durante los próximos cinco años. Las perspectivas a largo plazo (30 años) del equipo económico de Schroders para la renta variable equivalen a la inflación más un 4%.

Las rentabilidades también se ven afectadas por el nivel de riesgo asumido en una cartera, lo que, a su vez, determina el tipo de activos que se adquieren.

No obstante, el estudio también puso de manifiesto que los inversores actualmente presentan una aversión a asumir un riesgo excesivo a consecuencia de la incertidumbre generada por los acontecimientos internacionales.

• El 59% no está dispuesto a asumir tanto riesgo en sus inversiones en la actualidad. • El 48% mantiene más capital en efectivo que antes.

Lesley-Ann Morgan, de Schroders, afirmó: «En algunos países, las personas tienden a ser más cautelosas a la hora de invertir y, por lo tanto, podrían percibir unas rentabilidades menos elevadas. En Alemania, por ejemplo, aquellos que ahorran para la jubilación prefieren la renta fija, que tradicionalmente ha ofrecido rentabilidades más bajas. La contribución de estos ahorradores deberá ser aún más significativa para asegurarse de que cumplen sus objetivos de jubilación.

La herramienta más poderosa para los ahorradores es el tiempo. Empezar a ahorrar a una edad temprana supone una diferencia abismal en cuanto a la posible envergadura de tu cuenta de jubilación. El milagro de la reinversión, que te permite obtener rentabilidades a partir de la rentabilidad inicial, añade 30 o 40 años de ahorro».

¿Son conscientes los inversores de que necesitan ahorrar más?

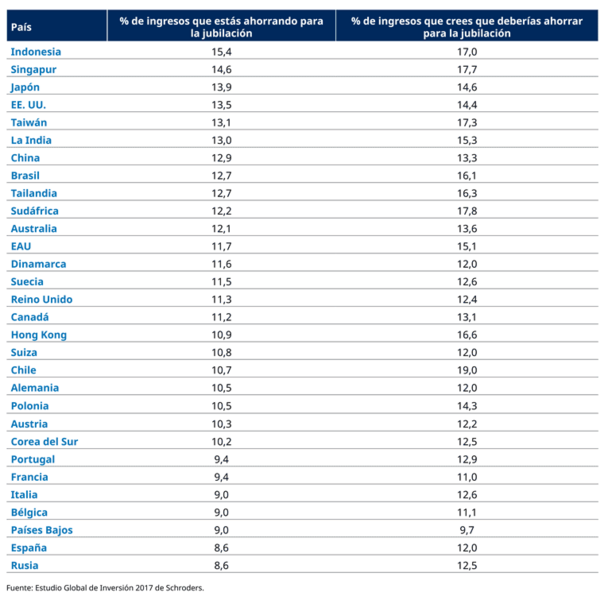

A escala global, el 66% de los inversores jubilados afirma que les hubiese gustado ahorrar más para su jubilación. A pesar de ello, los inversores en activo son conscientes de que deben ahorrar más. En su opinión, deberían ahorrar de media el 13,7% de sus ingresos para disfrutar de una cómoda jubilación, lo que supone una cifra superior a lo que afirman estar invirtiendo de media: un 11,4%.

La mayor diferencia entre lo que las personas estaban ahorrando y lo que consideran que deberían ahorrar la encontramos en Chile: 10,7% frente a un 19,0%.

Dinamarca es el país donde esta brecha es menor; allí, los inversores estiman que deberían ahorrar un 12,0%, mientras que realmente ahorran un 11,6%.

Los indonesios son los más ahorradores

De media, los inversores asiáticos son los que mayor proporción de su salario destinan a la jubilación. Los inversores en Indonesia y Singapur ahorran un 15,4% y un 14,6% de su salario para este fin, respectivamente. Los surcoreanos son los asiáticos que menos ahorran: un 10,2%.

En términos de porcentaje de sus ingresos, los europeos son los que menos dinero invierten para su jubilación. Los inversores rusos y españoles ahorran una media del 8,6% de sus ingresos. En el extremo opuesto, los inversores daneses y suecos son los que más invierten: un 11,6% y un 11,5%, respectivamente.

En América, los inversores estadounidenses ahorran más para su jubilación que los canadienses: 13,5% frente a 11,2%.

¿Estás ahorrando lo suficiente para la jubilación?

Fuente: Estudio Global de Inversión 2017 de Schroders.

¿Cuándo me jubilaré?

A escala global, los inversores en activo afirmaron que esperaban jubilarse de media a los 63 años, aunque les gustaría poder hacerlo casi tres años antes, con 60,2 años. Sin embargo, los inversores jubilados afirmaron que pensaban que se jubilarían a los 61,1 años, pero que finalmente se jubilaron con 59,4 años.

Los europeos en activo son menos optimistas en cuanto a la posibilidad de jubilarse antes. De media, esperan jubilarse con 64,5 años, frente a los 61 de los asiáticos. Los italianos son los más pesimistas a este respecto. Esperan retirarse con 67,5 años. Los inversores tailandeses son los más optimistas y esperan jubilarse a los 58 años.

La edad legal de jubilación de cada país puede afectar a la percepción de lo que se considera la edad ideal de jubilación.

¿Seguimos dependiendo demasiado de las pensiones públicas?

Los inversores siguen confiando en que la contribución del Estado supondrá una parte muy significativa de sus rentas para la jubilación. A escala global, de media, los inversores esperan que el Estado contribuya (y, de hecho, lo hace en el caso de los inversores jubilados) en casi una quinta parte (18,5%) a sus rentas para la jubilación. La expectativa más elevada en este sentido se registró en Europa (25,6%) y la menos elevada, en Asia (12,8%).

El informe completo contiene más resultados en cuanto a expectativas sobre la jubilación. A través de los siguientes enlaces podrás acceder a otras secciones del Estudio Global de Inversión 2017 de Schroders.

• [Artículo sobre rentabilidades – e hipervínculo en la historia anterior]

• De qué forma las personas priorizan la inversión frente a la compra de inmuebles y al ahorro

Haz el test investIQ.

¿Te basas en la lógica y la razón para tomar decisiones? La realidad es que nuestra mente juega con nosotros más a menudo de lo que imaginamos. Nos hace creer que pensamos de modo analítico, cuando en realidad podríamos estar actuando por instinto. Así, lo que nos parecen decisiones bien fundadas, en realidad se ven empañadas por diversos sesgos conductuales.

Lo mismo ocurre a la hora de tomar decisiones importantes, como elegir cómo invertimos nuestros ahorros.

InvestIQ se basa en un breve test desarrollado por científicos conductuales que ayuda a comprender tu perfil de inversor. En menos de ocho minutos, ofrece un informe detallado que establece qué rasgos conductuales te afectan más como inversor y cómo lidiar con ellos de forma efectiva.

CTA: Haz el test investIQ en menos de ocho minutos. Ve a Schroders.com/investIQ

Información importante:

Schroders encargó a Research Plus Ltd la elaboración —entre el 1 y el 30 de junio de 2017— de un estudio online independiente en el que participaron 20.100 inversores de 30 países a escala global, como Australia, Brasil, Canadá, China, Francia, Alemania,India, Italia, Japón, los Países Bajos, España, Reino Unido y Estados Unidos, entre otros. Este estudio entiende por «inversores» a aquellas personas que invertirán un mínimo de 10.000 euros (o su contravalor en otras divisas) en los próximos 12 meses y que hayan modificado sus inversiones en los últimos diez años. Estas personas representan las opiniones y perspectivas de los inversores en cada país incluido en el estudio.

Las opiniones contenidas en este documento pertenecen a Schroders, y no representan necesariamente las opiniones expresadas o contenidas en otras comunicaciones, estrategias o fondos de Schroders. Este documento es meramente informativo y en ningún caso constituye material promocional. Este material no constituye una oferta o solicitud de compra o venta de ningún instrumento financiero. Con este material no se pretende prestar asesoramiento contable, legal o fiscal, ni ofrecer recomendaciones de inversión. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomar decisiones estratégicas o decisiones personales de inversión. Las rentabilidades pasadas no garantizan rentabilidades futuras y puede que no vuelvan a repetirse. El valor de las inversiones y las rentas que generan pueden subir al igual que bajar, y los inversores podrían no recuperar el capital invertido inicialmente. Todas las inversiones conllevan un elemento de riesgo, incluida la pérdida del capital invertido. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni exactitud. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomar decisiones estratégicas o decisiones personales de inversión.

En caso de encontrarse en Norteamérica, este contenido está publicado por Schroder Investment Management North America Inc., una filial indirecta totalmente participada de Schroders plc y asesora registrada ante la SEC que ofrece productos y servicios de gestión de activos a clientes en Estados Unidos y Canadá. Para el resto de usuarios, este documento ha sido publicado por Schroder Investment Management Limited, 31 Gresham Street, Londres EC2V 7QA. N.º de registro 1893220 Inglaterra. Autorizado y regulado por la Autoridad de Conducta Financiera (FCA).

Authors

Temáticas