Los primeros 100 días de Trump: cómo han evolucionado los mercados

¿Ha llegado a su fin el “Efecto Trump”? Analizamos el comportamiento de los mercados bursátiles, las divisas y los bonos.

Authors

¿Ha terminado el “Efecto Trump”? El alza en la bolsa, el dólar y los rendimientos de los bonos que recibieron a Donald Trump a su llegada a la Casa Blanca han mostrado signos de debilitamiento conforme culminan sus primeros 100 días.

Donald Trump desembarcó en la Casa Blanca en una marea de políticas populistas promercantiles. Prometió hacer grandes gastos, crear empleo, asegurar las fronteras del país y no entrometerse en los asuntos exteriores.

Este sábado, 29 de abril de 2017, marca los primeros 100 días de Trump en la Casa Blanca. Los primeros 100 días de una presidencia son supuestamente el período más fértil para convertir la campaña política en nueva legislación.

El término “Efecto Trump” se acuñó cuando el mercado comenzó a reaccionar positivamente a sus políticas electorales promercantiles, con la esperanza de que pudiesen promover el crecimiento en EE. UU. y en todo el mundo.

Pero este sentimiento ha comenzado a desvanecerse últimamente. Los datos económicos han sido menos positivos, Trump no ha logrado aprobar leyes importantes y su impredecible enfoque de la política ha causado cierto nerviosismo en el mercado.

¿Podría el “Efecto Trump” convertirse en el “Desplome Trump”, y qué significaría esto para sus inversiones?

¿Por qué son tan importantes “los primeros 100 días” de una presidencia?

Los primeros 100 días se consideran el período de luna de miel para un presidente porque normalmente suele asumir su cargo con un alto índice de aprobación.

Teóricamente, esto debería facilitar al presidente la aprobación de leyes y establecer la tónica de su administración.

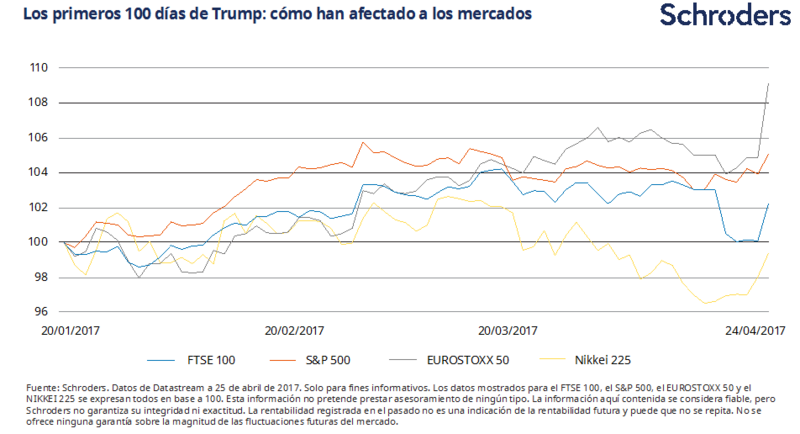

¿Cómo se han comportado los mercados a lo largo de los 100 días?

Los mercados de valores han reaccionado favorablemente a la elección de Trump en noviembre, como lo demuestran las fuertes ganancias registradas en los primeros días de la presidencia. Pero el mercado ha comenzado a emitir señales de dudas.

Trump prometió hacer grandes gastos en infraestructura que podrían ayudar a impulsar el crecimiento económico. La promesa de reducir los impuestos para las empresas, en particular, ha ayudado a inflar los precios de las acciones.

Pero la incapacidad de Trump para aprobar legislación y consolidar políticas en leyes, en concreto, el fracaso para derogar la ley de sanidad de Obama, ha arrojado dudas sobre sus planes tributarios y ha contribuido al reciente debilitamiento de los mercados de valores.

Como se muestra en el siguiente gráfico, la caída en el S&P 500 Index estadounidense comenzó justo antes de que su reforma sanitaria no lograse la aprobación en el Congreso.

Sin embargo, son muchos los factores que han afectado a los mercados bursátiles. El repunte en los cuatro grandes índices —el FTSE 100, el S&P 500, el EUROSTOXX 50 y el Nikkei 225— al final del gráfico se produjo el día después de que se confirmase que Emmanuel Macron había ganado la primera vuelta de las elecciones francesas.

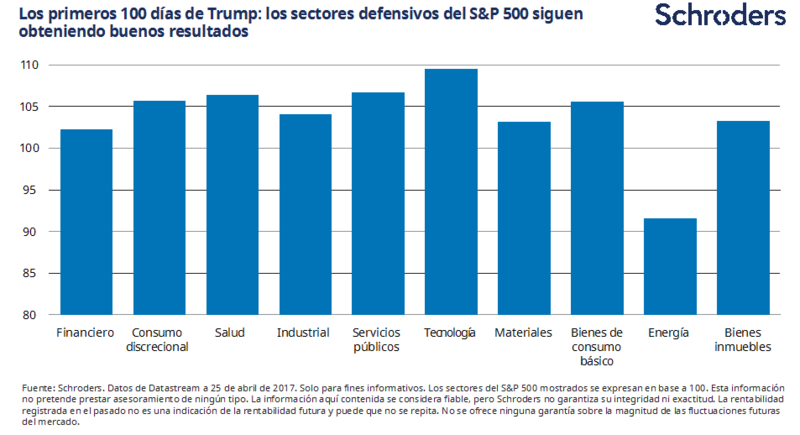

¿Cómo se han comportado los distintos sectores?

Los inversores han permanecido en modo defensivo, a pesar de las ganancias logradas gracias a la retórica de Trump.

El siguiente gráfico muestra la rentabilidad de los principales sectores del S&P 500 en los primeros 100 días de Trump.

Las cifras del gráfico se expresan en base a 100. Los sectores con una cifra superior a 100 han obtenido ganancias durante los primeros 100 días de Trump. Los que tienen una cifra inferior a 100 han perdido terreno.

La elección de Trump ha sido hasta ahora positiva para nueve de los diez sectores. Los valores sanitarios y de servicios públicos han sido los más favorecidos.

Se consideran valores defensivos dado que suelen proporcionar unos ingresos regulares y unas ganancias estables independientemente del estado general de la bolsa.

Keith Wade, economista jefe, sugiere que:

“Desde la perspectiva del mercado, gran parte del impacto se produjo antes de que el presidente Trump tomase posesión de su cargo, ya que los inversores preveían un mayor crecimiento y una bajada de los impuestos, que impulsarían los rendimientos de la renta variable y la renta fija.

“Desde entonces, se ha producido un golpe de realidad, dado que los inversores han tenido que tomar en cuenta los controles y equilibrios dentro del sistema.

“Hasta ahora, el Congreso no ha aprobado la reforma sanitaria y para introducir recortes tributarios, el presidente tendrá que hacer un trato que mantenga contentos a los halcones del déficit del Partido Republicano.

“Las expectativas de los inversores sobre un gran estímulo han ido cayendo en consecuencia. Combinadas con algunos datos económicos mixtos esto ha provocado una reevaluación de los mercados bursátiles, especialmente dadas las altas expectativas integradas en las valoraciones actuales en EE. UU.

“Si bien la falta de progresos en el Congreso ha causado cierta frustración entre los inversores, algunos de los peores temores no se han materializado.

“El presidente Trump no acusó a China de ‘manipular divisas’ el primer día y ahora ha dado marcha atrás completamente respecto a esta amenaza. Ahora mismo, la cooperación con China sobre Corea del Norte es la mayor prioridad.

“De manera más generalizada, con la excepción de los aranceles únicos, no hemos visto la oleada de proteccionismo que habría conducido a una guerra comercial y dañado las perspectivas mundiales.

“Continúan las conversaciones sobre el futuro del Acuerdo de Libre Comercio de América del Norte (TLCAN) y la administración parece más preocupada por la apertura de oportunidades de exportación que por frenar las importaciones.

“Las zonas dependientes del comercio, como los mercados emergentes, han respirado aliviadas.

“Sin embargo, el presidente ha roto la tradición sobre el dólar estadounidense quejándose por su fuerza. Parece haber abandonado la política del dólar ‘fuerte’, algo que podría tener consecuencias significativas en los próximos 100 días.”

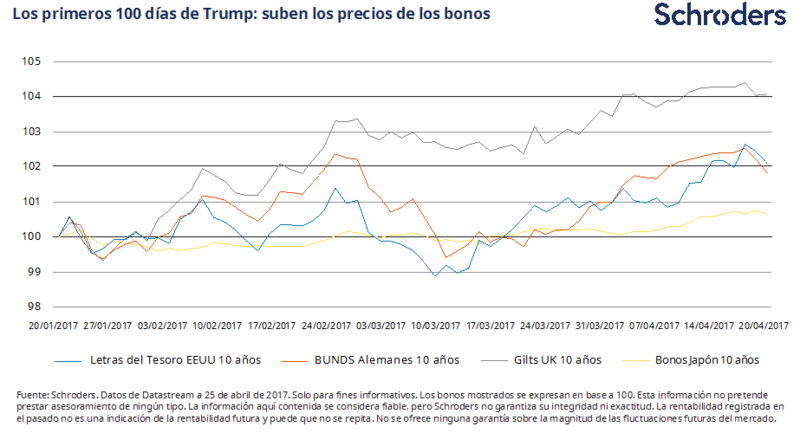

¿Cómo se ha comportado la renta fija durante los primeros 100 días?

Como muestra el gráfico siguiente, los precios de la renta fija han subido desde que Trump entró a la Casa Blanca, contrariamente a lo esperado.

Los precios de los bonos suben cuando bajan los rendimientos.

A pesar de que las políticas de Trump ofrecen la perspectiva de una mayor inflación, que tiende a elevar los rendimientos de los bonos, de hecho, han disminuido desde que llegó al poder, lo que significa que los precios de la renta fija han subido.

Trump prometió grandes gastos en infraestructura. Teóricamente, un mayor gasto público debería crear puestos de trabajo, lo que debería conducir a un mayor gasto de los consumidores y una demanda de bienes que eleve los precios.

Para controlar la inflación, los tipos de interés podrían tener que subir. Conforme aumentan las expectativas de subidas de tipos, también lo hacen los rendimientos de los bonos. Por eso hemos visto que los rendimientos de los bonos han alcanzado sus niveles más altos en los últimos años, antes de que Trump asumiese su cargo.

Sin embargo, el mercado parece haber revalorado su posición ante los problemas de Trump para aprobar leyes en el Congreso.

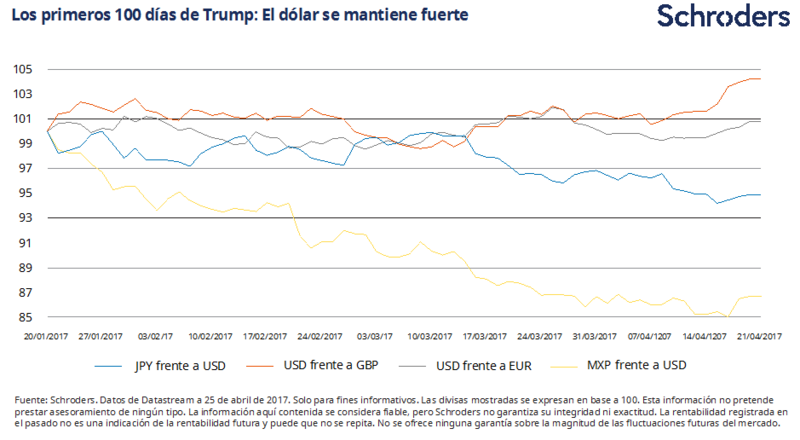

¿Cómo se han comportado las divisas a lo largo de los 100 días?

El dólar se ha reforzado frente a las principales monedas, salvo la libra esterlina. Las políticas inflacionarias de Trump, que deberían conducir a unos tipos de interés más elevados en EE. UU. hacen más atractivas las rentabilidades en dólares.

Debido a la recuperación de la economía estadounidense, las subidas de los tipos de interés podrían mantenerse en una senda más pronunciada que la de la mayoría de las demás naciones desarrolladas. Si esto sigue así, el dólar debería mantenerse fuerte.

Al igual que con el aumento de los rendimientos de los bonos, cabe preguntarse en qué medida la fortaleza del dólar se debe a Trump, en lugar de a o otras cuestiones.

Por ejemplo, el Brexit ha dañado a la libra esterlina y las preocupaciones sobre los resultados de las elecciones europeas han frenado la demanda del euro.

Sin embargo, en las últimas semanas ambas monedas se han revalorizado frente el dólar conforme se han ido esclareciendo algunas cuestiones políticas.

La moneda sobre la que Trump ha tenido cierto efecto es el peso mexicano. La postura de Trump hacia el comercio y la inmigración con México ha provocado una drástica caída del peso desde que asumió el cargo.

¿Qué significa esto para sus inversiones?

La compra y venta debido a acontecimientos a corto plazo comporta un riesgo, especialmente cuando se trata de política. Es imposible saber con exactitud cómo reaccionarán los mercados en un momento dado. Por ejemplo, inicialmente los mercados reaccionaron negativamente a la victoria de Trump en las elecciones estadounidenses, antes de repuntar con fuerza en los siguientes meses.

Es fundamental tener clara la estrategia a largo plazo y adherirse a ella. Por ejemplo, si cree que a largo plazo invertir en empresas de salud le proporcionará ingresos más estables, entonces un nuevo presidente no debería marcar mucha diferencia.

Como ha quedado demostrado en EE.UU., lo que se promete en una campaña electoral no siempre se convierte en ley una vez que un candidato asume su cargo.

Información Importante

Las opiniones y los puntos de vista que se recogen en el presente son los de David Brett, redactor de inversión, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6.

FTSE International Limited (“FTSE”) © FTSE 2017. “FTSE®” es una marca comercial de London Stock Exchange Plc y de The Financial Times Limited y FTSE International Limited la emplea bajo licencia. Todos los derechos de los índices o calificaciones de FTSE recaen sobre FTSE o sus licenciantes. Ni FTSE ni sus licenciantes aceptan responsabilidad alguna por los posibles errores u omisiones de los índices o calificaciones de FTSE o de los datos subyacentes. No está permitido distribuir los datos de FTSE sin consentimiento expreso y por escrito de FTSE.

Authors

Temáticas