La mejor rentabilidad entre 2004 y 2017: lección de historia para inversores

La renta variable ha sido la clase de activos con mejor rentabilidad durante los últimos 14 años, pero también una montaña rusa. La diversificación puede ayudarle a reducir esos altibajos.

Authors

El mercado de valores ha proporcionado la mejor rentabilidad entre las principales clases de activos durante los últimos 14 años. No obstante, los beneficios totales esconden fluctuaciones incontroladas año tras año.

Esa volatilidad puede causar problemas para aquellos que necesitan retirar dinero de su inversión en determinados momentos de sus vidas. Una caída repentina en el mercado de valores justo antes de que venzan las tasas universitarias o antes de la jubilación puede arruinar hasta la mejor de las planificaciones.

Ahí es donde la diversificación puede ayudar. Distribuir su dinero puede ayudarle a reducir el riesgo, a nivelar esos altibajos e incluso a mejorar la rentabilidad a largo plazo de su cartera global.

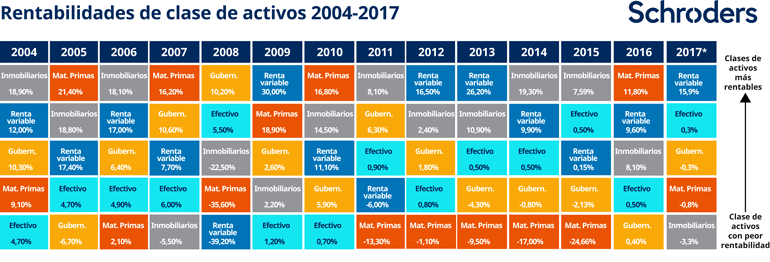

La tabla a continuación muestra la rentabilidad de algunas de las principales clases de activos en cada año.

Como es natural, es importante apuntar que la rentabilidad pasada no es indicativa de rendimientos futuros y puede que no se repita.

Renta variable hace referencia a los mercados de valores mundiales medidos por el índice MSCI AC World Total Return. “Gubern.” se refiere a la rentabilidad de los bonos gubernamentales de todo el mundo e “inmobiliarios” hace referencia a la rentabilidad procedente de los activos inmobiliarios comerciales del Reino Unido. Puede encontrarse más información sobre los índices utilizados para cada activo al pie de la tabla.

14 años de rentabilidad de activos

Fuente: Schroders, Datastream a 31 de octubre de 2017. Renta variable: MSCI AC World Total Return Index (divisas locales); Inmobiliarios: UK IPD Index (libra esterlina); Efectivo: LIBOR en libras esterlinas a 3 meses (libra esterlina); Bonos gubernamentales: Barclays Global Treasury Index (dólares); Materias primas: Bloomberg Commodity index (dólares). Todos muestran la rentabilidad total en la divisa local o la divisa de denominación. Recuerde que las rentabilidades pasadas no garantizan rentabilidades futuras y que puede que no vuelvan a repetirse.

Es posible esquematizar eventos en algunos de los años positivos y negativos para activos diferentes. Quizá el más icónico haya sido el auge en el precio de casi todos los activos, especialmente los inmobiliarios, a mediados de la década del 2000. Todo eso acabó de manera desastrosa en 2007 cuando la crisis de las hipotecas de alto riesgo (“subprime”) causó una recesión a nivel mundial.

En el año siguiente, los activos inmobiliarios comerciales del Reino Unido perdieron un 22,5%, mientras los mercados de valores globales registraban una pérdida cercana al 40%. Las carteras con bonos gubernamentales, que generaron una rentabilidad de más del 10% ese año, habrán observado pérdidas compensadas en cierto modo.

El precio de los principales activos ha mejorado después de la crisis financiera mundial. En parte, ha sido una reacción a las medidas extremas tomadas por los bancos centrales para impulsar las economías. Pero incluso en este período, no todas las inversiones se han movido en la misma dirección.

Las materias primas, que habían disparado su valor con las acciones y los activos inmobiliarios antes de la crisis, languidecieron en la primera mitad de esta década.

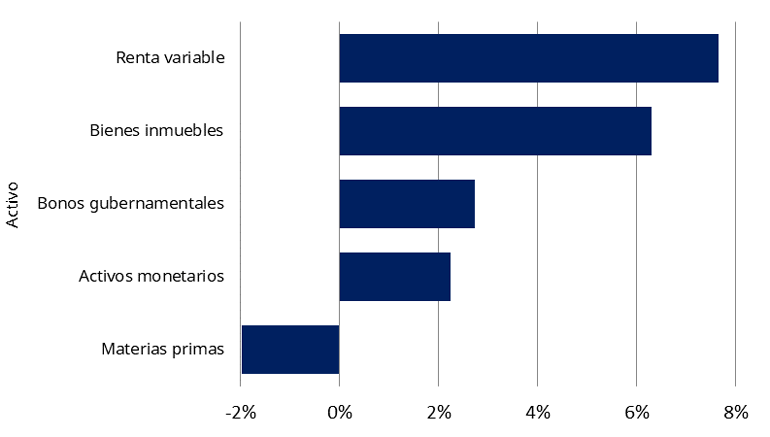

La renta variable generó los mejores resultados y las materias primas los peores

Durante todo el período, es posible calcular la rentabilidad media de estos activos. El rendimiento medio de la renta variable ha sido del 7,7% anual entre 2004 y 2017, de acuerdo a los datos recopilados por Schroders.

De los activos analizados, los siguientes que han obtenido los mejores resultados han sido los inmobiliarios, o los inmobiliarios comerciales, con una rentabilidad media del 6,3%. Les siguen los bonos gubernamentales y el efectivo.

Las materias primas han generado los peores resultados de inversión y han sido las únicas en producir una pérdida del 2% al año durante ese período.

Rentabilidad anual de los activos desde 2004

Fuente: Schroders, Datastream a 31 de octubre de 2017. Renta variable: MSCI AC World Total Return Index (divisas locales); Inmobiliarios: UK IPD Index (libra esterlina); Efectivo: LIBOR en libras esterlinas a 3 meses (libra esterlina); Bonos gubernamentales: Barclays Global Treasury Index (dólares); Materias primas: Bloomberg Commodity index (dólares). Recuerde que las rentabilidades pasadas no garantizan rentabilidades futuras y que puede que no vuelvan a repetirse.

En términos de rentabilidad total durante los 14 años, el índice de activos inmobiliarios comerciales ha subido un 135%. Para los inversores en libras esterlinas, 1.000 £ invertidas en 2004 valdrían 2.355 £ actualmente (31 de octubre de 2017). Cabe destacar que algunos de los índices mencionados anteriormente reflejan su valor en varias divisas. La rentabilidad real estaría determinada por su tipo de cambio local.

Los movimientos monetarios pueden ofrecer una diversificación adicional. Al invertir en activos extranjeros, los resultados no solo vienen determinados por la rentabilidad del activo, sino también por la fortaleza y la debilidad de las divisas del inversor y la ubicación de las inversiones.

• Aumentan las edades de jubilación oficial: una comparación global

Los beneficios de la diversificación

Reducción del riesgo: Un imperativo crucial para la mayoría de los inversores es no perder dinero. Con la inversión, esto siempre es un riesgo, pero

la diversificación puede reducirlo.

Mantenimiento del acceso al dinero cuando lo necesite: En momentos de tensión financiera, la facilidad con la que puede comprar y vender un activo es esencial. Esto varía entre activos, lo que se conoce como liquidez. Por ejemplo, los activos inmobiliarios pueden tener menos liquidez que la renta variable. La diversificación puede ayudar.

Nivelación de las subidas y bajadas: La frecuencia y el grado en el que sus inversiones suben y bajan determinan la volatilidad de su cartera. Diversificar sus inversiones puede ofrecer una mayor oportunidad de nivelar esos puntos máximos y mínimos.

¿Demasiada diversificación?

No hay una regla fija con respecto a cuántos activos debería mantener una cartera diversificada: mantener demasiados pocos podría aumentar el riesgo, pero un exceso también. Cientos de posiciones en muchos activos diferentes pueden resultar muy difíciles de gestionar, y la diversificación solo porque sí corre el riesgo de generar una rentabilidad más baja, en ocasiones denominada “peorificación” (“diworsification”).

Información Importante

Las opiniones expresadas aquí, son las de David Brett, redactor de inversión, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento

afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud.

La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6.

Los datos de terceros son propiedad o están sujetos a licencia del proveedor de datos y no podrán reproducirse o extraerse y utilizarse con ningún otro fin sin el consentimiento del referido proveedor de datos. Los datos de terceros se facilitan sin garantías de ningún tipo. El proveedor de datos y el emisor del documento no serán responsables en modo alguno en relación con los referidos datos de terceros. El Folleto y/o www.schroders.es contienen cláusulas adicionales de exoneración de responsabilidad aplicables a tales datos.

Authors

Temáticas