Nuevo orden: el mundo en movimiento

Los cambios políticos tendrán una repercusión importante en varios sectores, afectando a su rentabilidad futura. Andrew Howard, Responsable de Sustainable Research, explica cómo.

Los últimos años nos han ofrecido varias sorpresas políticas. El hecho de que sucedan acontecimientos que parecen improbables se ha convertido en algo tan normal que los mercados de renta variable han aprendido a prepararse para los impactos y, como resultado, estos impactos se han debilitado. Los líderes y los analistas políticos parecen haber aceptado que las viejas normas ya no son válidas incluso aunque no esté claro cuáles son las nuevas. La cambiante coyuntura política es una consideración crítica para los inversores. Los gobiernos son actores importantes para las empresas en todos los sectores, y entender cómo cambian sus prioridades y las implicaciones para la rentabilidad futura forman una parte importante de nuestros análisis de sostenibilidad corporativa.

Muchos análisis se centran en las implicaciones inmediatas de cada resultado. Sin embargo, a los inversores les conviene más centrarse en las lecciones estructurales que se ocultan tras los titulares, los grandes discursos y las aspiraciones políticas que perseguir los flujos de noticias.

Hemos identificado tres cambios clave en el panorama político que irán más allá del próximo ciclo de elecciones o de las personalidades políticas actuales.

1. Inquietudes por la fragmentación del electorado; inestabilidad política

La combinación de un creciente descontento entre los votantes y la mayor velocidad a la que el poder se mueve entre partidos y líderes crea un entorno político cada vez más flexible e inestable. Históricamente han sido uno o dos los temas que predominaban entre las preocupaciones del electorado, pero la agenda pública se está ampliando de manera que hay muchos más temas que tienen una influencia significativa sobre una parte sustancial de la población. El resultado es un entorno político cada vez más fragmentado que abarca un amplio abanico de temas donde el poder puede pasar rápidamente de un grupo a otro.

2. Sigue habiendo retos económicos

Equilibrar las cuentas del sector público es una parte clave de la labor de un gobierno. Hacerlo es cada vez más complicado ya que el crecimiento se ralentiza, la población envejece, las cargas del estado de bienestar aumentan y la planificación fiscal se hace más creativa. Los recortes de impuestos y los programas de gasto pueden funcionar bien con los grupos a los que se dirijan, pero es probable que a largo plazo se vean menos ejemplos de ambos casos. Con el tiempo, parece inevitable que los costes de las cuentas públicas se transfieran a las privadas.

3. Divergencia entre intereses empresariales y políticos

Desde la crisis financiera, la coyuntura política favorable para las empresas ha dado paso a tensiones al haber cambiado las prioridades sociales. Un análisis de los estudios históricos de IPSOS Mori en torno a las preocupaciones sociales en el Reino Unido pone de relieve un cambio, tratando desde temas que en general favorecen a las empresas (como creación de puestos de trabajo) a otros que suponen problemas (como reducción de la inmigración).

Implicaciones de invertir en un tiempo de cambios políticos

Los giros políticos que se desarrollan en todo el mundo tendrán ramificaciones significativas para las empresas globales y sus inversores. Destacamos cuatro de estas implicaciones.

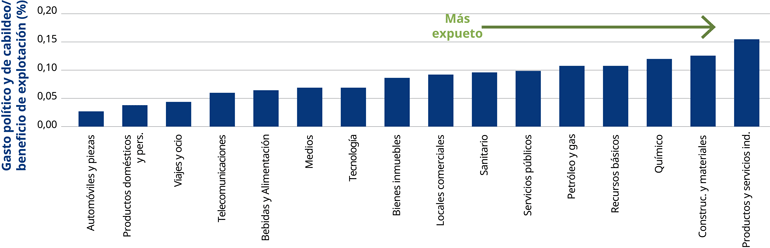

1. Obtener el favor político resultará menos provechoso

El capital político puede convertirse más en una carga ya que crece el escepticismo del sector corporativo, las opiniones políticas de los consumidores son más dispares y el liderazgo político resulta más flexible. Aunque los gastos de lobby suelen suponer una pequeña proporción de los beneficios, algunos sectores y empresas han establecido relaciones sólidas y han influido en políticas a su favor. En el futuro, los impulsos obtenidos gracias a estos esfuerzos pueden convertirse en problemas. El siguiente gráfico muestra los niveles medios del gasto de lobby y de aportaciones políticas de cada sector.

Grado de lobby y aportaciones políticas por sector

Fuente: Datastream, Schroders, a julio de 2017.

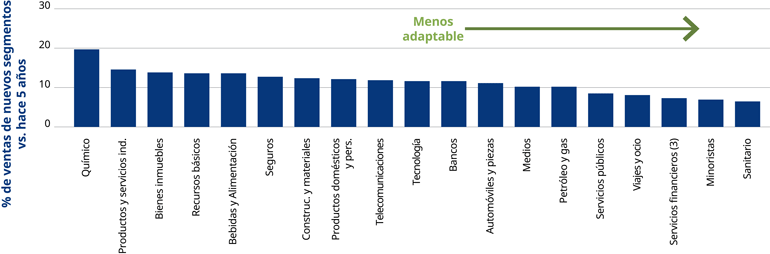

2. La capacidad de adaptación será clave

Una coyuntura política más flexible hace que gane importancia la capacidad de adaptación frente a los planes específicos. Basar metas estratégicas y de inversión en una visión específica del mundo es, aunque esté bien pensada, menos útil que asegurarse de que los modelos de negocio son flexibles ante los cambios que inevitablemente llegarán.

Para evaluar la capacidad de adaptación corporativa, el siguiente gráfico compara las proporciones de ventas que las empresas generan con segmentos de productos que existían en su negocio hace cinco años. De media, las empresas en todos los sectores generan más de tres cuartas partes de sus ventas a partir de unidades de negocio bien establecidas, aunque hay diferencias considerables entre sectores.

Cuota media de ingresos procedentes de divisiones que existían hace cinco años

Fuente: Datastream, Schroders, a julio de 2017.

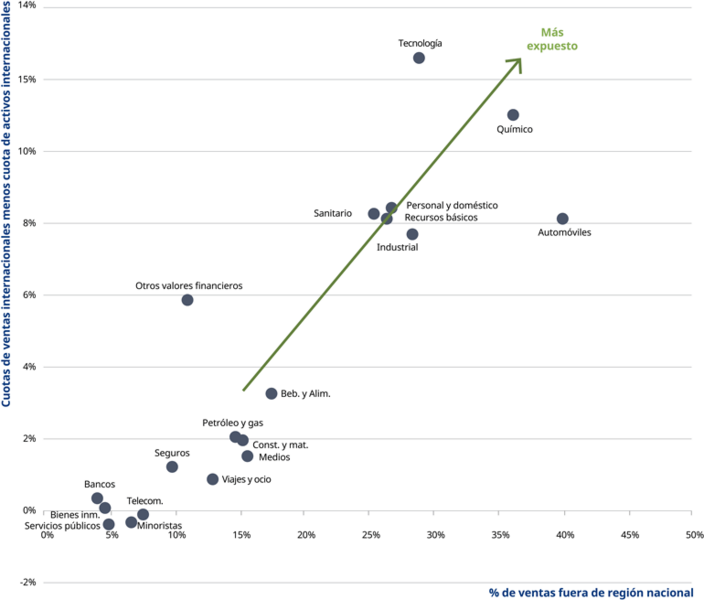

3. Los modelos de negocio mundiales están amenazados

La globalización se encuentra en la raíz de muchos de los temas que más preocupan a los votantes. La apertura de las economías al comercio global, al capital y a la migración hace que los trabajadores no cualificados compitan con mano de obra más barata de economías emergentes, cede el control político a las fuerzas del mercado y eleva las presiones migratorias. El resultado neto del crecimiento económico es invariablemente positivo pero, como los beneficios se concentran de manera desigual en una minoría de la población, las políticas democráticas suponen un freno para la globalización cuando una parte demasiado grande de la población deja de beneficiarse. Es probable que los sectores cuyos clientes sean más globales, o se basen en cadenas de suministro mundiales, sean los más amenazados por movimientos dirigidos hacia políticas y actitudes más proteccionistas.

Exposición a ventas mundiales frente a exposición a costes mundiales

Fuente: Datastream, Schroders, a julio de 2017.

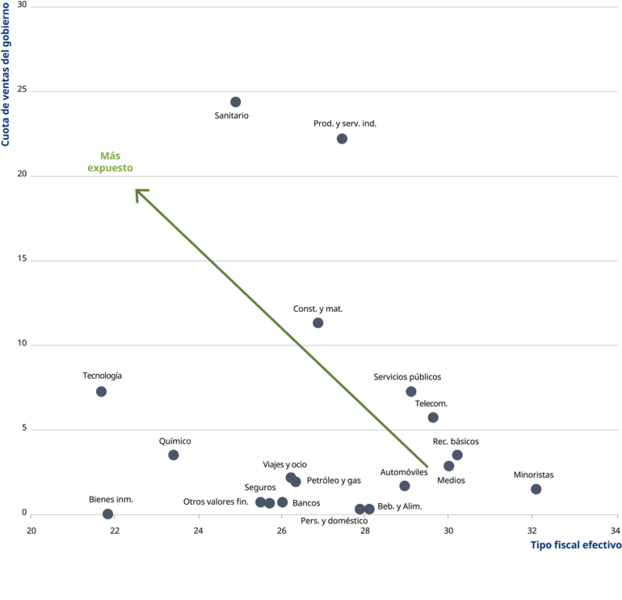

4. Gasto público y presiones fiscales a largo plazo

La necesidad de equilibrar sus balances crea finalmente una limitación con la que tienen que lidiar todos los gobiernos. De las principales economías avanzadas sólo Corea y Alemania tienen superávit público, mientras que seis de los países del G7 siguen lastrando déficits insostenibles incluso tras años de medidas de austeridad. Un aumento de la fiscalidad, recortes en el gasto público o una combinación de ambas medidas son un rasgo inevitable de los presupuestos futuros, cualquiera que sea el partido en el poder.

Aquellos que pagan los tipos fiscales más bajos se enfrentan a los riesgos más elevados de los incrementos de costes, mientras que los que se basan en el gasto público corren el riesgo más elevado de presiones sobre el crecimiento.

Ingresos públicos frente a exposiciones fiscales

Fuente: Exposiciones al gasto público de Morgan Stanley, Datastream, Schroders, a julio de 2017.

Conclusiones

Tenemos poco que añadir a las cuestiones relativas al modo en que afectará el resultado de las elecciones generales a las negociaciones del Reino Unido sobre el Brexit, si Macron tendrá éxito en su empeño de transformar la agenda política francesa o a la conmoción que provocará el siguiente anuncio de Trump. Lo más importante es la dirección del viaje político y el recorrido futuro para los sectores mundiales y sus perspectivas financieras.

Hemos identificado algunas tendencias cuya presencia prevemos en dicho recorrido. Aunque la perspectiva puede estar complicándose, una hoja de ruta que incluya estos obstáculos es cada vez más importante.

Información Importante: Las opiniones expresadas aquí son las de Andrew Howard, Responsable de Sustainable Research, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders.

Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6.

Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos.

Temáticas