Perspectivas para 2018: deuda de mercados emergentes de rentabilidad absoluta

Aunque el ajuste de la liquidez presenta un desafío significativo para los mercados emergentes, creemos que un número seleccionado de mercados de deuda en moneda local aún presentan una valoración atractiva.

Authors

La deuda de monedas fuertes de los mercados emergentes (ME) ya ha experimentado lo que parece ser un mercado alcista sobrecargado. Los bonos y divisas locales de ME también se han recuperado con firmeza desde los niveles de sobreventa alcanzados a principios de 2016. La cuestión clave para los inversores es si estas tendencias positivas pueden persistir en 2018.

El ajuste de liquidez global, un desafío significativo para la DME

El endurecimiento de las condiciones monetarias mundiales es el reto más significativo al que se enfrentará la deuda de mercados emergentes en 2018. La Reserva Federal estadounidense ya ha mostrado cierta voluntad de acelerar su proceso de normalización monetaria y existe una clara posibilidad de que esto pueda convertirse pronto en un ajuste tardío del ciclo.

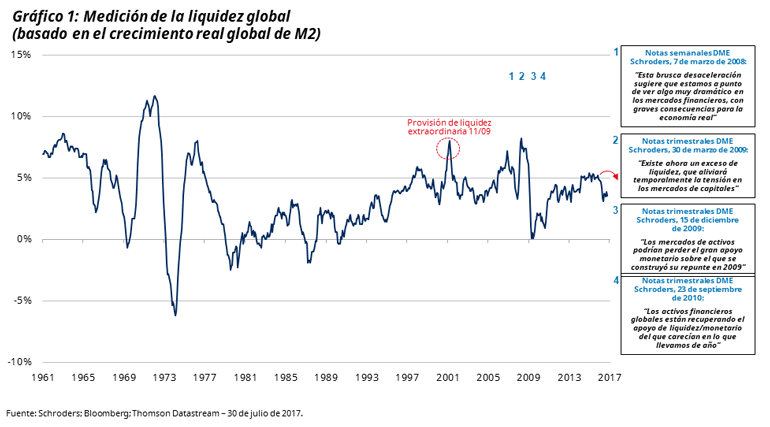

Como se indica en el Gráfico 1, nuestra medida de la liquidez financiera global ya ha experimentado una brusca desaceleración este año, que tendemos a considerar como un indicador temprano de que se avecina un revés en los mercados financieros mundiales.

Este ajuste de liquidez se ve exacerbado por la aparente decisión de las autoridades chinas de hacer frente al insosteniblemente alto nivel de deuda en el sistema financiero del país. En este sentido, la reciente mini recuperación cíclica en China parece haber pasado ya su punto culminante. Los efectos retardados de las distintas medidas de ajuste aplicadas en 2017 y un renovado impulso a las “reformas en la oferta” podrían avivar pronto las preocupaciones acerca de la dinámica de la deuda china. Las autoridades chinas están demostrando por ahora una fuerte capacidad de controlar el tipo de cambio del renminbi, pero debemos mantenernos alerta de cualquier indicio de reescalada en la fuga de capitales.

Malas perspectivas para la deuda de monedas fuertes de ME

Este entorno de liquidez mundial resulta especialmente desafiante para la deuda de monedas fuertes de ME. Seguimos opinando que este sector exhibe una poca atractiva mezcla de valoraciones caras, un fuerte posicionamiento por los participantes del mercado y un aumento de la falta de liquidez. Por lo tanto, los inversores especialmente interesados por preservar el capital deberían reevaluar su exposición a los mercados de crédito de ME, dado que estos han sido uno de los principales receptores del gigantesco “carry trade” creado por las políticas monetarias ultra-laxas de los últimos años.

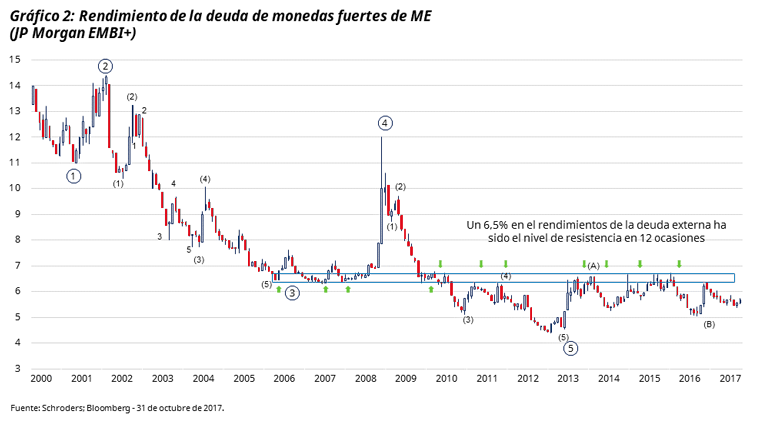

El rendimiento medio de la deuda externa de ME, medido por el JP Morgan Emerging Markets Bond Index Plus (EMBI+), se encuentra actualmente en el 5,8%, al cual solo Venezuela, en situación de mora, contribuye con un 1,2%. Como se puede ver en el Gráfico 2, el rendimiento del EMBI+ experimentó su primera fase de alzas durante la “rabieta” de 2013 y desde entonces se ha situado en un rango de consolidación. Se necesita un posible salto que supere este rango (6,5%) para confirmar un cambio de un régimen alcista a uno bajista para la deuda de monedas fuertes de ME.

Algunos mercados de deuda de moneda local aún presentan una valoración atractiva

Si bien la deuda de monedas fuertes de ME parece tener una valoración perfectamente ajustada, algunos mercados de deuda de moneda local aún ofrecen valor. Creemos que los bonos gubernamentales locales de alto rendimiento de los países que recientemente han sufrido ajustes macroeconómicos podrían generar una fuerte rentabilidad en dólares estadounidenses en 2018, a partir de una combinación de rendimiento, aumento del precio de los bonos y apreciación de la moneda.

Para lograr estas rentabilidades, se hará especial hincapié en países como Argentina, Brasil, México, Rusia, Sudáfrica, India e Indonesia. Estos países todavía ofrecen niveles de rendimientos relativamente altos, mejorando las cuentas externas y, con la inflación bajo control, sus bancos centrales pueden continuar retirando el agresivo ajuste monetario aplicado durante las crisis de la balanza de pagos de 2013-15.

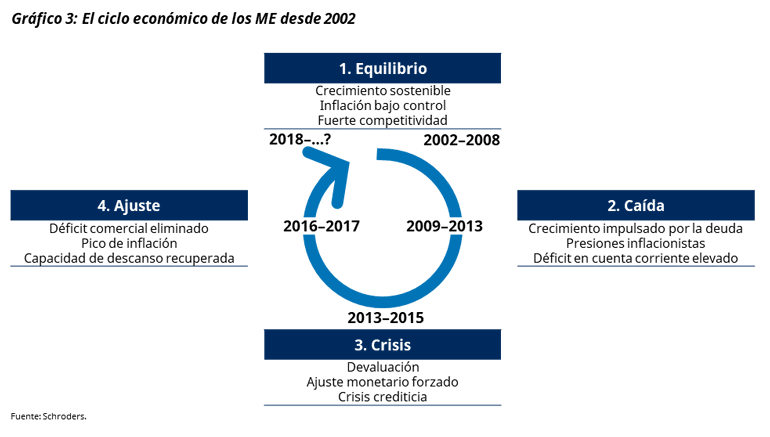

Lo que nos gusta especialmente de estos países es que han seguido lo que se puede describir como una trayectoria previsible y creíble con respecto a la reciente resolución de la crisis. El Gráfico 3 ilustra lo que consideramos las cuatro etapas claves del ciclo económico a largo plazo en los ME. Creemos que los países anteriormente señalados se encuentran ahora en una buena posición para cosechar los beneficios del crecimiento de los ajustes que realizaron tras las crisis de la balanza de pagos de 2013-15. La “fase de ajuste” del ciclo está muy avanzada y ya hay pruebas indicativas de que estos países están entrando en la “fase de equilibrio”.

Por esta razón, creemos que la recuperación de varias de las monedas de ME que parece haberse iniciado a principios de 2016 todavía está en sus primeras fases, como se muestra en el Gráfico 4. Las mejoras en las balanzas comerciales que estos ME siguen experimentando y el nivel relativamente atractivo de sus tipos de cambio efectivos reales son un buen augurio de una mayor fortaleza de las monedas en 2018.

Es posible que las políticas generen volatilidad

Si bien el ciclo económico en nuestros ME preferidos se encuentra en su fase positiva, no puede decirse lo mismo acerca de sus ciclos políticos. Brasil y México deberán enfrentarse a unas elecciones presidenciales durante el segundo semestre de 2018. Sudáfrica está experimentando actualmente una transición volátil, dado que el Partido del Congreso Nacional Africano gobernante está decidiendo quién sucederá a Jacob Zuma, el actual polémico presidente. Los políticos en Indonesia y la India también iniciarán pronto las maniobras previas a las elecciones generales previstas en ambos países para 2019.

Estas posibles tensiones políticas podrían generar volatilidad en los próximos 12 meses, que deberá gestionarse reduciendo la exposición cuando sea necesario. Sin embargo, nuestros ME preferidos están ahora mejor equipados para soportar estas incertidumbres políticas, especialmente dados los ajustes y las mejoras en las perspectivas de crecimiento anteriormente señaladas. También seguimos pensando que el electorado de estos países podría recompensar a los líderes con buenas credenciales de reformas. Esto ya ha quedado demostrado en Argentina, donde el presidente Macri ha ganado las recientes elecciones de mitad de mandato, reforzando así su capacidad para continuar con su programa de reformas.

Haga clic aquí para acceder a otros artículos de nuestra serie de Perspectivas para 2018.