Perspectivas para 2018: materias primas

Con la previsión de un repunte en la inflación global, ¿es el momento de aumentar la exposición a las materias primas, donde los fundamentales están mejorando y las valoraciones son interesantes?

Authors

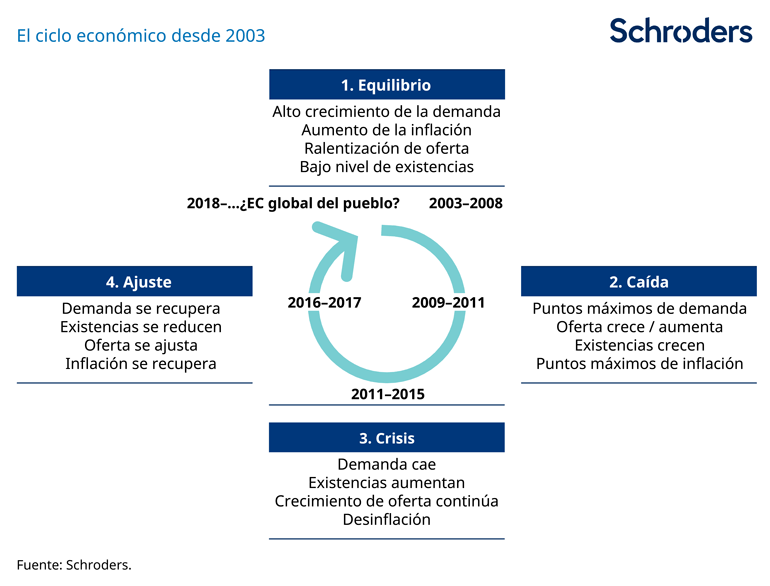

El momento para las clases de activos favorables a la inflación

Las materias primas continúan firmemente estancadas en una situación “anticuada” en el ciclo de confianza, caracterizadas por un posicionamiento del inversor infraponderado y cierres del fondo. Pocos inversores tienen una cobertura adecuada contra la inflación en sus carteras. En nuestra opinión, con la perspectiva del mercado mejorada descrita a continuación, es el momento de reconsiderar la exposición a esas clases de activos favorables a la inflación como las materias primas.

Solo con fines ilustrativos.

Es probable que la inflación en sí haya tocado fondo. Las cargas de la deuda global siguen siendo elevadas y el crecimiento mundial continúa muy sensible a cualquier incremento real en el coste del pago de intereses. Como resultado, es probable que los bancos centrales de los mercados desarrollados sean muy recelosos en cuanto a subir los tipos de interés demasiado rápido, y pueden dejar que las economías se aceleren. Los tipos de interés reales, un motor clave de los precios del oro, por ejemplo, deberían continuar muy bajos y posiblemente negativos según la inflación se acelere en 2018. A medio plazo, esperamos totalmente que los gobiernos y los bancos centrales avancen hacia políticas fiscales de “impresión y gasto” más explícitas (políticas del tipo “expansión cuantitativa del pueblo”) en un intento de aumentar el crecimiento y tranquilizar a la población descontenta. Un cambio como ese, si se combina con una mayor fricción en el comercio global, sería enormemente inflacionista.

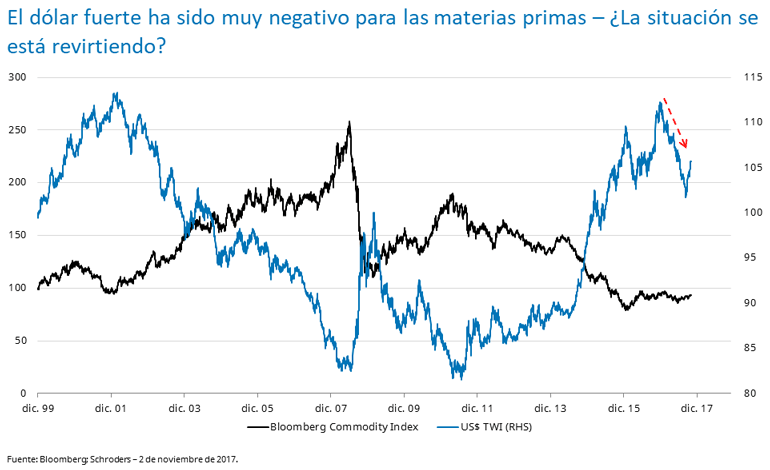

La depreciación del dólar estadounidense continuará

Un dólar estadounidense fuerte fue muy negativo para las materias primas en el mercado bajista que finalizó a principios de 2016. Es probable que la depreciación del dólar de 2017 marque el inicio de un nuevo mercado a la baja de esta divisa. ¿Qué podría impulsar esto? Varios factores. Un incremento en el presupuesto nacional de EE. UU. y los déficits comerciales extranjeros, impulsados por los recortes fiscales y un elevado gasto militar y en programas sociales, que históricamente se corresponden razonablemente bien con períodos de debilidad del dólar. Una mayor disfunción política e incluso cuestiones sobre la capacidad de pago de la carga de deuda estadounidense se encuentran también en el horizonte. Un dólar estadounidense débil en 2018 probablemente apoyaría en general a la clase de activos de materias primas.

Las rentabilidades pasadas no garantizan rentabilidades futuras y puede que no vuelvan a repetirse.

Petróleo y energía

Con respecto al petróleo, y a la energía en general, la perspectiva ya ha mejorado considerablemente. Lo que quizá sea más importante es que los riesgos clave de los precios del petróleo ahora parecen tener una inclinación muy positiva. En cuanto a la oferta, la producción continúa sin cumplir las expectativas en algunos países, por primera vez en varios años.

Mientras, en la demanda, el consumo global es extraordinariamente fuerte. Como resultado, las existencias de petróleo disminuyen drásticamente a medida que avanzamos hacia 2018.

La perspectiva para los precios del gas natural estadounidense desde los niveles actuales sigue siendo optimista para 2018, y no debido simplemente al crecimiento estructural en la demanda. A los inversores les desagrada bastante esta importante materia prima, debido a la escasa rentabilidad histórica y su alta volatilidad. La opinión compartida es que los actuales bajos precios del gas estadounidense son la nueva normalidad y que se mantendrán en este nivel durante los próximos años. Asumiendo que las típicas temperaturas invernales afecten a EE. UU. durante los próximos meses, prevemos que la oferta del mercado del gas estadounidense sea insuficiente y que los precios tengan que subir para provocar una respuesta de la producción. Esta falta de oferta se ve impulsada por el aumento de las exportaciones de gas seco a México, junto con la capacidad de exportación adicional de 1.000 millones de pies cúbicos al día de gas natural licuado que comienza a finales de diciembre.

Materias primas agrícolas

Los fundamentales también siguen favoreciendo a varios mercados agrícolas clave en 2018. Los mercados del trigo parece que han alcanzado su punto más bajo y muchos mercados de materias primas perecederas es probable que se vean respaldados por un crecimiento de la demanda estructural a largo plazo. Esto se suma a las vulnerabilidades de la oferta debidas a las condiciones meteorológicas adversas y la caída de los rendimientos.

Metales básicos

Seguimos siendo positivos para 2018 con respecto a los metales básicos, donde los posibles impactos de la oferta son más acusados: por ejemplo, es probable que el aluminio observe una caída importante en las tasas de crecimiento de la oferta. El níquel también puede haber alcanzado un punto de inflexión alcista a largo plazo. Por el contrario, el cobre y el mineral de hierro son los más expuestos a las posibles ralentizaciones de la demanda el próximo año.

Metales preciosos

Si la euforia de la renta variable mundial se debilitara en 2018, el oro podría beneficiarse significativamente. Los mercados de renta variable global han aumentado cerca de 9,5 billones de dólares en la capitalización del mercado durante el transcurso de 2018 y las valoraciones son muy altas. Frente a un contexto de creciente volatilidad geopolítica y del mercado financiero, el sólido historial del oro y la plata como activos materiales líquidos y fácilmente transferibles, que durante mucho tiempo se han considerado una moneda de último recurso, puede entrar cada vez más en los radares de los inversores. A pesar de haber obtenido una gran rentabilidad en 2016 y 2017, ambos siguen suscitando un profundo rechazo y se poseen pocas posiciones en ellos.

A largo plazo, a partir de las bajas valoraciones actuales, se prevé que la renta variable del oro supere al metal subyacente según suban los precios. La ponderación actual de la renta variable del oro en Norteamérica en el índice S&P500 y TSX ha caído a solo un 0,6%, después de alcanzar un punto máximo por encima del 2% en 2012. Para poner esta baja ponderación en perspectiva, todos los productores de oro norteamericanos tienen una capitalización del mercado combinada de menos de 150.000 millones de dólares. Esto destaca el escaso valor de la renta variable del oro si un mercado alcista en el oro cobra impulso. Básicamente, esta ponderación extremadamente baja refleja el actual escaso posicionamiento de los inversores con respecto al oro y la renta variable del oro, así como las valoraciones muy elevadas de otros subsectores más convencionales.

Mejores fundamentales de materias primas y valoraciones interesantes

A pesar de que la mejora de los fundamentales de materias primas ha impulsado una subida de precios, la renta variable de energía ha quedado en gran medida por detrás de las materias primas subyacentes en 2017. Esto se debe principalmente a que los inversores de renta variable no la utilizan únicamente como una apuesta de materias primas direccional, como han hecho en ciclos pasados. Las decepciones acumuladas en la rentabilidad negativa/por debajo de lo esperado, y la destrucción continua de capital, han conducido a que se evite la renta variable de materias primas todo lo posible. Los inversores esperan el momento en que las empresas relacionadas con las materias primas, y especialmente con la energía, demuestren tasas de rentabilidad del capital adecuadas y una generación de efectivo disponible constante. Cuando los inversores estén seguros de que la obsesión con el “crecimiento” es cosa del pasado, deberíamos ver que el capital regresa al sector.

Por lo general, en raras ocasiones las valoraciones de la renta variable de materias primas han parecido tan baratas con relación al mercado más amplio y a los precios subyacentes. Muchas empresas, sobre todo en las áreas de metales preciosos y energía, deben demostrar ahora que se puede invertir más en ellas en 2018. Esto se debe a su reciente enfoque en la generación de efectivo disponible, la consolidación adicional de su balance, la rentabilidad del capital y el aumento de las distribuciones a los accionistas. Es probable que esta atractiva mezcla de precios de materias primas en recuperación y valoraciones baratas proporcione a los inversores una excelente oportunidad para diversificar el riesgo y buscar protección contra la inflación al alza.

Haga clic aquí para acceder a otros artículos de nuestra serie de Perspectivas para 2018.

Authors

Temáticas