Perspectivas para 2018: bonos convertibles globales

Prevemos que las favorables condiciones del mercado sin precedentes finalmente llegarán a su fin y que veremos a los bonos convertibles ofreciendo una protección eficaz contra esto.

Authors

Muchas personas toman complementos de vitamina C para fortalecer su salud durante los meses de invierno y protegerse contra la gripe y los resfriados. Para aquellos de nosotros que pasamos el invierno sin un solo resfriado, la pregunta sigue siendo si simplemente hemos tenido suerte o si, en efecto, la vitamina C sí que ha ayudado a protegernos.

En los mercados financieros, la respuesta es mucho más evidente, y para 2017, visto en retrospectiva, es inequívoca: los inversores no han necesitado protección.

A finales de 2016, observamos que los 12 meses anteriores habían sido testigos de una “sorprendente falta de volatilidad1” y pronosticamos que la volatilidad regresaría, pero “en un momento inesperado y desde una dirección imprevista”. Nuestra visión general no ha cambiado significativamente 12 meses después.

¿La política en general o la política monetaria va a alterar el mercado idílico?

Analizando el año 2017, es posible que los miedos del auge del populismo en Europa hayan sido un potencial factor desestabilizador. Pero estas preocupaciones parece que se han superado tras una serie de elecciones nacionales, con un riesgo político reducido que impulsa ahora a los mercados.

Incluso las noticias políticas negativas más graves, como los lanzamientos de misiles de Corea del Norte cruzando Japón, no han afectado a los mercados. La encarnizada guerra dialéctica entre Corea del Norte y EE. UU. únicamente ha provocado un problema pasajero en la confianza positiva del mercado.

Es difícil ver que esa inmunidad a estos tipos de riesgos externos continúe indefinidamente, aunque hay margen para que ocurra algo similar en 2018 que precipite una caída más importante del mercado.

Aunque las noticias políticas pueden impulsar la rentabilidad a corto plazo, los cambios en la política monetaria global y los tipos de interés deberían tener efectos más duraderos. EE. UU. se encuentra en un ciclo de subidas de tipos. El Banco Central Europeo (BCE) está reduciendo gradualmente su programa de compra de bonos a 30.000 millones de EUR al mes hasta septiembre de 2018. El único banco central “generoso” que queda es el Banco de Japón.

Es evidente que hemos pasado el punto de máxima expansión cuantitativa (impresión de moneda efectiva) y los mercados aún lo están celebrando. Esto también puede dar pie a que los mercados se revaloricen, ya sea porque se produce una vuelta a la realidad o porque los tipos estadounidenses suben más rápido de lo que los mercados esperan.

Los fundamentales macroeconómicos han respaldado en gran medida la gran recuperación de este año: en todo el mundo, el crecimiento económico es sólido y ha sorprendido a la mayoría de los economistas al alza. El Fondo Monetario Internacional (FMI) acaba de revisar su perspectiva de crecimiento en EE. UU. hasta el 2,2%, Europa está creciendo a una velocidad similar, con la contribución de los países periféricos, y Asia sigue siendo la región de crecimiento del mundo.

Al mismo tiempo, la inflación se mantiene favorable –o más hasta un punto inesperadamente bajo, con las tasas de desempleo más bajas desde 2008. Los salarios aún no crecen de manera significativa. Hasta que lo hagan, esto seguirá favoreciendo a los beneficios empresariales y descartará la necesidad de un ajuste monetario agresivo. La perspectiva de un crecimiento global positivo, aunque moderado, continúa a un nivel razonable.

En conjunto, 2017 ha visto un escenario idílico para las inversiones de riesgo, como los valores. La tolerancia al riesgo de los inversores apenas se ha puesto a prueba y la volatilidad se ha mantenido notablemente contenida. Creemos que solo puede ser cuestión de tiempo que esto cambie.

¿Cuánto puede durar la baja volatilidad?

La volatilidad del principal índice de bonos convertibles, el Thomson Reuters Global Focus, se ha registrado solo por encima del 2% a lo largo de 2017 (en base a las cifras mensuales hasta finales de noviembre). Al mismo tiempo, la rentabilidad del índice ha sido de casi el 9% en dólares estadounidenses. Los inversores han recibido una rentabilidad del 4% por una unidad de volatilidad. Esto es increíblemente alto en un contexto histórico y casi con toda seguridad insostenible.

Los mercados parecen complacientes. En EE. UU., donde el Nasdaq ha sido el mercado con mejores resultados en 2017, podemos encontrar también empresas de telecomunicaciones y proveedores de red con pérdidas sustanciales durante el año.

Últimamente los inversores parecen ser más optimistas, han comenzado a asumir el bajo nivel de volatilidad como algo normal, y tienen la fuerte creencia de que las decisiones de los bancos centrales bien definidas no incluirán ninguna sorpresa. Cuanto más optimista sea el mercado en general, más inversores deberían estar preparados para retirar parte de su dinero y aumentar las asignaciones a inversiones de riesgo más bajo.

No obstante, una de las mayores ventajas de los bonos convertibles como clase de activos es la poca importancia de planificar la inversión entre bonos y renta variable en cuanto al tiempo. El año pasado hemos visto de primera mano cómo una decisión de asignación de activos mal planificada todavía puede tener un resultado positivo, en términos absolutos.

Por lo cual, no tenemos que preocuparnos demasiado de cuándo llegará exactamente el punto de inflexión del mercado, pero hay que tener en cuenta otra clase de activos.

Hacia finales de 2017, hemos observado algunos retrocesos en los valores, que han dado lugar a cierta revaluación de los convertibles. Nuestros modelos indican un abaratamiento de los convertibles en todas las regiones del mundo hasta un nivel del 2,5% por encima del valor razonable.

Los bonos convertibles, como cualquier clase de activos actualmente, siguen siendo un poco caros, pero este primer abaratamiento de los precios del mercado con respecto a lo que consideramos un valor razonable puede ser una señal del mercado. Un nuevo revés de este tipo podría ofrecer oportunidades de compra dentro de la clase de activos.

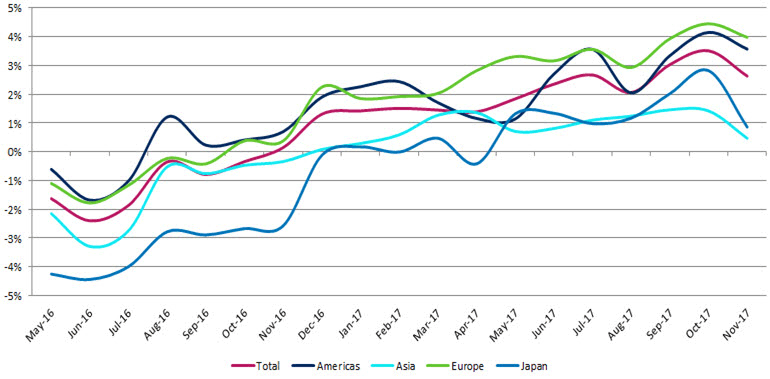

Fuente: Schroders* a 15/11/2017 en base a los integrantes del Thomson Reuters Global Focus Convertible Bond Index (* refleja nuestro modelo de valoración a medida donde 0 es un valor razonable).

Cualidades defensivas

Dado que seguimos siendo conservadores en nuestra perspectiva para 2018, básicamente esperando y preparándonos para la importante revaloración de los activos de riesgo, parece razonable hacer hincapié una vez más en las cualidades defensivas de los bonos convertibles. En comparación con la renta variable y los bonos convencionales respectivamente, estos incluyen una menor sensibilidad a los reveses de la renta variable y las subidas de los tipos de interés. No nos sorprendería que se manifestaran estas características en el próximo año.

En nuestra opinión, una de las partes más inteligentes de la asignación de activos de un inversor es la convexidad. En el contexto de los bonos convertibles, esto se refiere al hecho de que los precios tiendan a caer más lentamente que la renta variable subyacente.

El potencial de ganar más al alza que de perder a la baja, en comparación con otros activos, puede sonar trivial, pero es una base sólida para tener éxito a largo plazo. Podría esperarse que una estrategia de bonos convertibles bien gestionada logre una menor rentabilidad positiva que la renta variable, pero con una cierta reducción a la baja.

Hay un dicho muy conocido: puedes parecer un poco estúpido justo antes o justo después de que una burbuja estalle, pero lo último te costará más dinero. Los convertibles alejan mucha de la presión de planificar la decisión de asignación bonos-renta variable, por lo que se podría terminar pareciendo un poco más inteligente.

1Una medida estadística de las fluctuaciones del precio de un valor. También se puede utilizar para describir las fluctuaciones de un mercado determinado. La alta volatilidad es un indicador de un riesgo más alto.

Haga clic aquí para acceder a otros artículos de nuestra serie de Perspectivas para 2018.

Authors

Temáticas