Perspectivas para 2018: renta fija asiática

La mejora del crecimiento global y la reducida inflación deberían favorecer a la renta fija asiática en 2018, si bien el aumento de los precios del crudo podría suponer un lastre para la región.

Authors

A medida que nos adentramos en 2018, prevemos que los mercados asiáticos de renta fija se enfrentarán a fuerzas opuestas. El crecimiento global y el reducido nivel de inflación suponen potentes catalizadores de rentabilidad en el universo emergente. Los bancos centrales en Estados Unidos, Europa y Japón solo retirarán sus políticas acomodativas con suma cautela, lo que permitirá a los mercados financieros seguir registrando un comportamiento positivo.

Entre las posibles fuerzas compensatorias se encuentra el efecto negativo de la subida de los precios del petróleo en algunas zonas de Asia, que son grandes importadoras de energía. China continúa siendo una incógnita; una moderación del crecimiento más marcada de lo previsto podría tener consecuencias negativas para gran parte del continente. Los mercados seguirán su ejemplo en función de la secuencia que presenten estos eventos, si bien esperamos que el año sea positivo en general para la renta fija asiática.

La mejora del crecimiento global seguirá su curso

La economía estadounidense también ha recobrado fuelle, ante una recuperación aupada por el aumento de la inversión en inmovilizado y de la productividad. Prevemos los habituales escollos estacionales en el primer trimestre, aunque estos podrían verse compensados con la confianza generada por la reforma fiscal en Estados Unidos.

En Europa, la recuperación parece estar bien encauzada, gracias a la postura ultraacomodativa del Banco Central Europeo y a la solidificación del pacto político de la UE. Dado que cualquier forma de ajuste monetario será probablemente muy gradual, esperamos que la recuperación siga su curso.

Entretanto, Japón está registrando actualmente su racha de recuperación económica más dilatada en décadas. Aun así, el Banco de Japón ha mantenido sus tipos en terreno negativo y las rentabilidades de los bonos del Tesoro a 10 años en cero mediante compras continuadas.

China ha estado creciendo a un ritmo más acelerado de lo previsto, lo que ha favorecido a las economías tanto desarrolladas como emergentes.

Inflación reducida y políticas monetarias acomodativas

Los factores demográficos, la tecnología y la globalización están manteniendo la inflación en niveles inusualmente discretos. Incluso la Reserva Federal (la Fed), que ha sido testigo de una notable mejora en el mercado laboral estadounidense, ha expresado más preocupación acerca de que esa inflación reducida pudiera ser más persistente de lo que se pensaba en un principio. Esperamos que los bancos centrales a escala global solo retiren sus políticas monetarias acomodativas de forma muy gradual.

Si bien las fuerzas anteriores desempeñarán un destacado papel a la hora de respaldar a la renta fija y las divisas asiáticas, existen algunos obstáculos que afectarán de forma periódica a los mercados.

El crecimiento de China se moderará y los precios del petróleo seguirán rondando los máximos recientes

En China, esperamos unas tasas de crecimiento ligeramente inferiores a causa del ajuste de la política monetaria, las reformas en el plano de la oferta y las políticas medioambientales. Los dirigentes chinos han comunicado sus principales metas políticas durante el XIX Congreso del Partido Comunista.

Estas atenuaron los objetivos de crecimiento, hicieron hincapié en la contención de un apalancamiento excesivo y establecieron como prioridad abordar el problema de la contaminación. Aunque estas políticas son positivas a medio plazo, podrían generar una ralentización de la demanda de exportaciones asiáticas por parte del país.

En lo referente a las materias primas, la OPEP y Rusia han venido gestionando su oferta de petróleo con efectividad. Los riesgos políticos en Oriente Medio seguirán acaparando la atención y las preocupaciones en términos de oferta entre las compañías productoras de mediano tamaño contribuirán a mantener una prima de riesgo en los mercados energéticos.

En el plano de la demanda, el fortalecimiento del crecimiento global y la demanda continuada de China y la India se han revelado favorables.

El riesgo de un proteccionismo al alza

Las negociaciones comerciales realizadas por el Gobierno del presidente Trump han sido menos preocupantes de lo que se temía en un primer momento. Sin embargo, hemos estado muy pendientes del riesgo de proteccionismo.

Las negociaciones del Tratado de Libre Comercio de América del Norte se han estancado y el Gobierno estadounidense podría imponer más sanciones comerciales a China o incluso amenazar con retirarse del marco de la Organización Mundial del Comercio. Los países asiáticos participan de manera muy activa en el comercio mundial y se verían considerablemente afectados si el crecimiento se ralentizara.

En el plano de las divisas, nuestra opinión general es que el dólar continuará su tendencia bajista iniciada a principios de 2017.

El refuerzo del crecimiento global no suele favorecer a la moneda estadounidense, dado que los inversores de este país asignan su capital a los mercados internacionales. A medida que otras economías desarrolladas van recortando distancia con Estados Unidos, las rentabilidades previstas para la inversión aumentan en términos relativos.

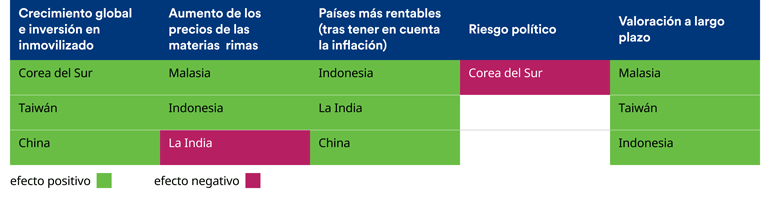

Selección ascendente: un aspecto fundamental

Seguimos priorizando países con sólidos fundamentales y margen de mejora. La siguiente tabla muestra los países cuyas divisas priorizamos en función de nuestras previsiones de cambios en los fundamentales: aumento del crecimiento global y de la inversión en inmovilizado, monedas sensibles a las materias primas y países más rentables que se benefician de la relajación de las condiciones financieras en todo el mundo.

Las dos últimas columnas inciden en el riesgo político, que afecta principalmente a Corea del Sur, y las valoraciones a largo plazo, que incorporan las fluctuaciones en las divisas frente a los socios comerciales y se ajustan para reflejar los diferenciales de la inflación.

El ringgit malayo se beneficia de una valoración interesante a largo plazo y del aumento de los precios de las materias primas. Sin embargo, sigue habiendo cierto riesgo político en torno a las elecciones del próximo año. La rupia indonesia comparte muchos de los factores similares, si bien ofrece una rentabilidad real cada vez mayor, en torno al 3% (a 10 años).

Los factores fundamentales a escala global que mencionamos anteriormente respaldarán los flujos de inversión en los mercados emergentes de renta fija en divisa local y, concretamente, en bonos de países con mayores rentabilidades reales, como la India, Indonesia, China y Malasia. Esperamos que los mercados de renta fija de los países más desarrollados solo registren una evolución ligeramente superior a los bonos estadounidenses. Los bonos taiwaneses, hongkoneses y surcoreanos deberían moverse en una horquilla más estrecha.

La deuda corporativa lleva la voz cantante

Nuestra previsión apunta a que los mercados de deuda corporativa seguirán viviendo un momento dulce gracias a la aceleración del crecimiento, que mantendrá las tasas de impago en niveles reducidos. También cabe esperar que los diferenciales de la deuda corporativa continúen en niveles bajos gracias a la escasa volatilidad de los tipos de interés.

Deberíamos seguir asistiendo a un apetito voraz de los inversores por la percepción de rentas periódicas, consecuencia directa de unos tipos muy bajos y de las compras de bonos a cargo de los bancos centrales, durante la mayor parte del año. También esperamos que el dinamismo positivo de los mercados bursátiles impulse a los bonos corporativos.

Otra destacada temática en el segmento de la deuda emitida por empresas es la mayor diferenciación entre los emisores. La selección de títulos será aún más importante a medida que vayan accediendo nuevos emisores a los mercados de capitales.

Los sectores y países indicados se muestran a efectos meramente ilustrativos y no deben considerarse como una recomendación de compra o venta.

Haga clic aquí para acceder a otros artículos de nuestra serie de Perspectivas para 2018.

Authors

Temáticas