Perspectivas para 2018: renta variable asiática excl. Japón

Un contexto global favorable para los valores asiáticos significa que las tendencias seculares más amplias continuarán desarrollándose en 2018.

Authors

2017 ha sido un año destacable para la renta variable asiática, con una rentabilidad total para los mercados regionales de aproximadamente el 40 % en dólares estadounidenses en el momento de redactar esta información. Ha sido la mayor rentabilidad registrada desde 2009 y está entre las cinco mejores de un año natural que hemos observado en los últimos 30 años.

Aún más destacable es que, hace un año, nos enfrentábamos a enormes incertidumbres en el plano político y económico. El Presidente Trump había resultado elegido contra todo pronóstico en EE. UU., el Brexit generaba una gran incertidumbre y, en Europa, aumentaban las dudas sobre la futura integridad de la Unión Europea (UE) en vista del ascenso generalizado de los partidos populistas. Un dólar estadounidense al alza, tradicionalmente un factor adverso para los mercados asiáticos, y las preocupaciones por Corea del Norte cerraban el conjunto de problemas.

¿Qué lecciones podemos extraer del hecho de que la renta variable haya ignorado estos riesgos de manera tan extraordinaria y haya seguido registrando nuevos máximos en muchos mercados de la región?

Un contexto idílico

En primer lugar tenemos que los aspectos económicos superan a los políticos, y que la mayor parte de la retórica política no supera la prueba de la implementación en el mundo real. En EE. UU. no se han promulgado estímulos de gran envergadura, se han dejado de lado los impuestos de ajuste fronterizo y no hemos observado que se eleve ninguna barrera arancelaria significativa.

Mientras, las condiciones macroeconómicas continuas de crecimiento económico moderado y baja inflación a nivel global del año pasado han mantenido el contexto idílico para la renta variable: ni mucho calor ni mucho frío... sino un panorama de crecimiento global templado en general.

El dólar estadounidense también ha retrocedido con respecto a sus primeros máximos, lo que ha facilitado que los países asiáticos paguen su deuda debido a la revalorización de sus divisas locales. Todo esto ha mantenido el entorno constructivo “con riesgo” para la renta variable a nivel global, apoyando a su vez a los mercados locales.

Impulso de los beneficios

En segundo lugar, y quizá más importante, los beneficios superan a los aspectos económicos. Lo que ha propulsado a la renta variable asiática este año han sido los enormes beneficios generados y las mejoras acordes con las expectativas.

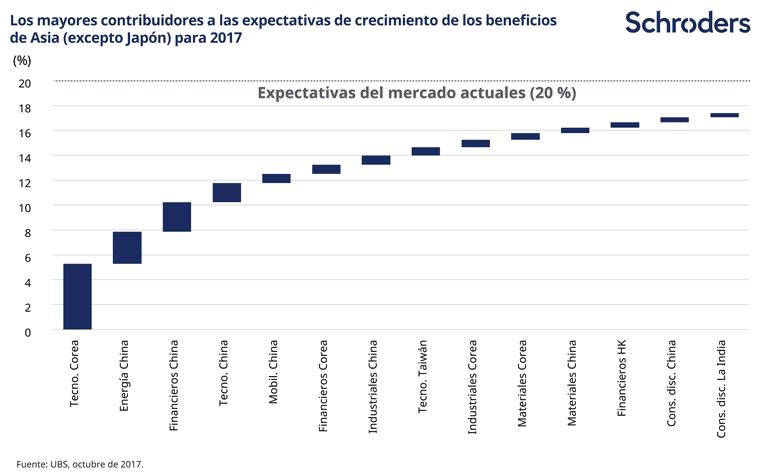

Comenzamos 2017 con unas previsiones generalizadas de un crecimiento de los beneficios por acción (EPS) de aproximadamente el 12 % este año. No obstante, tal como indicamos en este momento, parece que realmente veremos un crecimiento de los EPS de +22 %, un resultado mucho más dinámico.

Esto significa que, aunque los índices del mercado se encuentran hasta en el 40 %, los múltiplos de valoración no han tenido que ser el motor principal de la expansión, y el posible ratio de la relación precio/beneficio (P/E) a plazo para 12 meses del índice, actualmente en 13-14x, está solo ligeramente por encima de donde se encontraba a principios de año.

Lo más notorio es qué porcentaje del crecimiento está orientado no hacia los factores macroeconómicos analizados tradicionalmente. En su lugar, se basa en las fortunas de un precio de perfil mucho más bajo (el de la memoria NAND y DRAM), que son ingredientes clave en la fabricación de smartphones, portátiles, servidores y otros productos tecnológicos.

Una gran parte de este crecimiento de los EPS del 22 % es atribuible a las empresas tecnológicas coreanas, Samsung Electronics y SK Hynix. Es probable que estas dos empresas por sí solas generen en 2017 unos beneficios de aproximadamente 52.000 millones de USD con respecto a los 22.000 millones de USD del año pasado, de los cuales alrededor del 70 % es atribuible a los beneficios de sus divisiones de memoria.

Los precios al alza de las memorias tienen poco que ver con los motores macroeconómicos tradicionales y mucho con las tendencias mejoradas de oferta y demanda específicas del sector. Se trata de un sector consolidado que ha pasado de ser un mercado irracional de +10 participantes a casi un oligopolio más estable de solo tres a cuatro participantes.

Samsung se encuentra a la cabeza con una cuota de mercado dominante del 40-50 %. Mientras, la demanda ha sido muy fuerte, respaldada especialmente por la rápida ampliación de centros de datos informáticos en la nube, tales como Amazon, Alibaba, Google y Microsoft.

De manera similar, los participantes del comercio electrónico chino han observado también un crecimiento de los beneficios muy sólido, en particular el triunvirato de Baidu, Alibaba y Tencent. Es probable que estas tres empresas conjuntamente anuncien un crecimiento de los beneficios de +80 % con respecto al año anterior. Al igual que las empresas tecnológicas coreanas, los beneficios han superado sistemáticamente las expectativas este año y las previsiones se han mejorado de manera sustancial.

Una vez más, estos impulsores de beneficios están orientados hacia unas tendencias del sector más seculares y, en gran medida, no están correlacionados con los impulsores tradicionales, como el crecimiento del PIB o el gasto gubernamental. Lo que estamos aprovechando es una revolución en la manera en que los consumidores pasan el tiempo (más redes sociales/juegos), consumen (más comercio electrónico), realizan transacciones (más pagos en línea), buscan información y, a su vez, cómo las empresas interactúan con sus clientes. Todo esto crea un tsunami de datos en el proceso que las empresas tienen que explotar. Como se suele decir, “los datos son el nuevo petróleo”.

Centrados en el futuro

La tercera lección es que, aunque el crecimiento global haya mejorado actualmente y el crecimiento de los beneficios parezca positivo, aún existe un contexto operativo muy difícil para muchas empresas. La rentabilidad media para el mercado disfraza algunos ganadores excesivos que están acaparando una parte desproporcionada del botín. Por tanto, como inversores, necesitamos tener un enfoque en el futuro y las rápidas arenas movedizas en casi todos los sectores.

Con vistas a 2018, creemos que todas estas lecciones siguen siendo más relevantes que nunca. Las incertidumbres políticas, como siempre, continúan ahí, mientras los planes de la Fed de subir los tipos y reducir su balance aún tienen margen para inquietar a los mercados. No obstante, en nuestras carteras de renta variable, creemos que la atención debe mantenerse mucho más en los fundamentales ascendentes de las empresas que las macrointrigas de los políticos y los bancos centrales.

Las tendencias seculares más amplias, como la creciente adopción de robótica y automatización en el sector manufacturero, así como la próxima adopción de vehículos eléctricos y autónomos, solo se intensificarán con el tiempo. Solo han pasado 10 años desde que se lanzó el iPhone, lo que representó realmente el pistoletazo de salida de la explosión en las empresas en línea y, de manera similar, cosas como el aprendizaje automático y la inteligencia artificial todavía se encuentran en su fase inicial.

Frente a este contexto, seguimos entusiasmados por el potencial de crecimiento a más largo plazo para muchos de los valores que poseemos en nuestras carteras de renta variable asiática. Aunque los mercados están teniendo un comportamiento bastante “eficaz”, como por ejemplo que las valoraciones para las empresas más sólidas se basan totalmente en los beneficios actuales, creemos que aún no nos encontramos en un territorio “burbuja” y que las mejores empresas pueden convertirse en sus múltiplos actuales en un año o dos.

Después de una rentabilidad tan elevada en 2017, debemos esperar una más moderada a 12 meses vista, pero esto no debe disuadir a nadie de mantener la inversión con los ganadores del mañana.

Los sectores, los valores y los países indicados anteriormente son solo para fines ilustrativos y no deben considerarse una recomendación para comprar o vender.

Haga clic aquí para acceder a otros artículos de nuestra serie de Perspectivas para 2018.