Perspectivas para 2018: renta variable emergente

Creemos que las perspectivas para los mercados emergentes siguen siendo favorables, aunque esperamos unas rentabilidades más moderadas en 2018.

Authors

En lo que llevamos de año, el índice bursátil MSCI Emerging Markets ha generado una rentabilidad del 35% (en USD), aupado por unas atractivas valoraciones y un posicionamiento de los inversores relativamente limitado después de las considerables salidas de capitales del período 2013-2015.

Estas abultadas ganancias tienen su origen en el repunte del comercio mundial, apuntalado por la recuperación sincronizada del crecimiento mundial, y en la depreciación del dólar estadounidense. Este entorno ha propiciado en las empresas una mejora de la rentabilidad sobre los fondos propios (ROE) y sorpresas positivas en sus resultados. El buen comportamiento de los valores tecnológicos también ha contribuido a la rentabilidad registrada este año.

El crecimiento económico de los mercados emergentes mantendrá su solidez

Schroders espera que el crecimiento mundial se mantenga en el 3,3% en 2018, ligeramente por encima del 3,2% previsto para 2017. Esta circunstancia debería seguir apuntalando el comercio mundial, lo cual resulta positivo para los mercados emergentes. Se prevé que los mercados emergentes crezcan a una tasa total del 4,9% en 2018, en sintonía con el 4,9% previsto para este año.

Se espera que la economía china experimente un crecimiento sólido en 2018. Sin embargo, esperamos que el ritmo de crecimiento se desacelere hasta el 6,4%, frente al 6,8% de 2017, a tenor del endurecimiento de las condiciones monetarias. Lo anterior es el resultado de una iniciativa positiva para abordar el arbitraje normativo y los riesgos en el sistema financiero. Acogimos con satisfacción el énfasis puesto en la calidad del crecimiento y la atención dedicada al riesgo estructural que observamos durante el reciente Congreso del Partido Comunista. Sin embargo, la desaceleración del crecimiento chino probablemente suponga un lastre moderado para el comercio global.

Por otro lado, esperamos que Rusia y Brasil prosigan con su recuperación económica. En Rusia, la inflación —en mínimos históricos— probablemente deje margen al banco central para seguir flexibilizando la política monetaria, lo que debería estimular el consumo y la inversión.

En Brasil, se observan señales de que la recuperación es cada vez más generalizada y el descenso de los tipos de interés ha impulsado la confianza empresarial y la de los consumidores. El ritmo de mejoría a partir de ahora puede depender de que se trace un camino creíble hacia la estabilidad fiscal a través de la aprobación de la reforma de las pensiones. Por lo tanto, la política va a seguir siendo un factor importante, habida cuenta, sobre todo, de que en octubre de 2018 se celebrarán elecciones presidenciales.

Los mercados emergentes de Europa central, en concreto los de Polonia, Hungría y la República Checa, probablemente seguirán creciendo con fuerza. En la zona euro, se prevé que la recuperación económica se extienda y continúe generando efectos beneficiosos. La reducción de la capacidad disponible está provocando una reavivación de las presiones inflacionistas. Además, estamos dando los primeros pasos dentro de un período de endurecimiento monetario, lo que esperamos que resulte favorable para la rentabilidad de los bancos.

Esperamos que el crecimiento de la India se vea apuntalado por la recapitalización del sector bancario, lo que debería estimular la concesión de créditos a medida que nos adentremos en 2018 y 2019. Además, probablemente veamos medidas de estímulo presupuestario para impulsar el crecimiento de cara a las elecciones de 2019.

Las valoraciones ya no están baratas, pero las rentabilidades empresariales siguen recuperándose

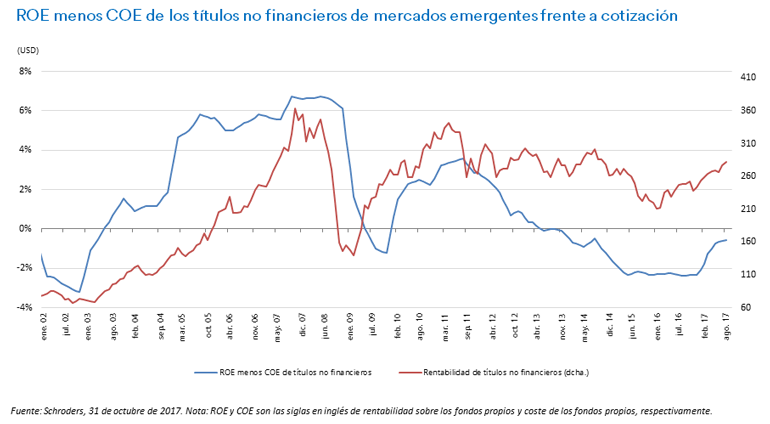

El ciclo de rentabilidades empresariales ha tocado fondo y las tasas de rentabilidad sobre los fondos propios están recuperándose gracias a la mejoría de las condiciones económicas, a lo que hay que sumar las medidas tomadas anteriormente por las empresas en materia de inversiones en inmovilizado y eficiencia operativa. También hemos visto un giro en algunos ciclos crediticios de los mercados emergentes, que generalmente son plurianuales por naturaleza.

Creemos que hay poco margen para que se amplíen los múltiplos durante los próximos doce meses. Los ratios precio/valor contable y PER se sitúan en estos momentos ligeramente por encima de sus medias a largo plazo, por lo que el mercado anticipa que la recuperación de las rentabilidades empresariales se mantendrá y que crecerán los beneficios por acción (BPA). Esperamos que el BPA se incremente entre un 10% y un 15% durante los próximos doce meses.

Desde una perspectiva relativa, las valoraciones siguen siendo atractivas. El índice MSCI Emerging Markets se negocia actualmente a un PER futuro de alrededor de 12,8 veces, lo que supone un descuento del 24% en comparación con el índice MSCI World.

Seguimos pensando que el dólar estadounidense podría inclinarse a la baja a medio plazo. La depreciación del dólar estadounidense guarda una correlación muy estrecha con las rentabilidades superiores de la renta variable emergente, y creemos que las divisas emergentes (menos el yuan chino) siguen estando infravaloradas. No obstante, el dólar estadounidense podría seguir teniendo apoyo durante el primer semestre de 2018, a la vista del endurecimiento monetario de la Fed y de las posibles reformas y estímulos presupuestarios.

Los riesgos para el crecimiento emergente

Existen tres factores principales que podrían ensombrecer las perspectivas positivas de los mercados emergentes el próximo año:

La desaceleración de China

El rápido incremento del endeudamiento durante los últimos diez años ha elevado los riesgos económicos y financieros en el gigante asiático. El Gobierno se enfrenta al reto de alcanzar los objetivos de crecimiento al tiempo que mantiene a raya estos riesgos.

No esperamos una desaceleración repentina y significativa de la economía china. La deuda corporativa es elevada y se sitúa en el 170% del PIB, pero el 110% de la misma corresponde a empresas estatales. Esta deuda se financia internamente en su mayor parte, debido a las elevadas tasas de ahorro interno. Su control del sistema bancario y su considerable influencia sobre la economía real también otorgan a las autoridades resortes para gestionar el crecimiento.

Sin embargo, las autoridades reconocen la necesidad de abordar los riesgos del sistema financiero. Se harán esfuerzos por mejorar la coordinación de la regulación del sistema financiero. Como resultado de las medidas tomadas, el crecimiento del crédito seguramente se modere durante los próximos años, y probablemente se tolere un crecimiento económico más lento a medio plazo.

No está claro qué ritmo de desaceleración será aceptable y, en cualquier caso, las autoridades pueden dirigir, pero no precisar, el ritmo de crecimiento. Por consiguiente, se mantiene el riesgo de que el crecimiento de China sea menor y se produzca de forma más lenta de lo previsto a corto plazo. Aunque eso no haría presagiar una crisis debido a la flexibilidad actual de la política económica china, sí podría influir en las expectativas de crecimiento mundial y en los precios de las materias primas.

La reducción de la liquidez global

Seguimos muy atentos a la normalización de la política monetaria por parte de los bancos centrales de los países desarrollados. Nuestra previsión es que estas entidades seguirán mostrándose sensibles a las condiciones económicas globales y obrarán con cautela a medida que se vayan retirando los estímulos: están normalizando la política monetaria porque pueden hacerlo.

La política comercial de EE. UU.

La posibilidad de que la política comercial de EE. UU. dé un giro proteccionista sigue preocupando, sobre todo en lo relativo a la renegociación del Tratado de Libre Comercio de América del Norte. Algunos aspectos de la posición negociadora de EE. UU. tienen pocas probabilidades de ser aceptados por México y Canadá. La incertidumbre que se deriva de ello para México puede afectar a la confianza del mercado, a los planes de inversión empresarial y a las perspectivas para el comercio a medio plazo. También podría tener consecuencias negativas para la visión general del mercado con respecto a la renta variable emergente.

Haga clic aquí para acceder a otros artículos de nuestra serie de Perspectivas para 2018.

Authors

Temáticas