Perspectivas para 2018: renta variable estadounidense

Parece que la renta variable estadounidense continúa respaldada por los fundamentales, pero los inversores deben ser conscientes de que los riesgos son más complicados, y más numerosos, que un crecimiento económico más débil.

Authors

La renta variable estadounidense ha experimentado un año 2017 muy positivo. El índice S&P500 ha alcanzado nuevos máximos casi todos los meses, alentado por el creciente impulso económico y una política monetaria que se ha mantenido altamente flexible.

Dada la magnitud de la subida del mercado –por encima del 18 % hasta principios de diciembre1, es natural que los inversores busquen orientación sobre qué dirección tomar a partir de aquí. Para muchos, la atención principal se ha centrado en las valoraciones, que se encuentran en máximos relativos.

Aun así, las altas valoraciones por sí mismas no significan que una corrección sea inminente. La cuestión es si las valoraciones están justificadas o no. En palabras de Warren Buffet: “El precio es lo que se paga y el valor es lo que se obtiene”. Creemos que hay varios motivos para ser positivos.

Comparar “manzanas con manzanas”

En primer lugar, 2017 ha estado marcado por unos crecientes beneficios empresariales. Aunque el crecimiento de los beneficios fue moderado en 2016, la gran sorpresa positiva de 2017 ha sido la fortaleza de la rentabilidad corporativa. De hecho, la generación de flujo de caja disponible (FCF), las ganancias y los márgenes de los beneficios empresariales se encuentran todos en máximos históricos y continúan mostrando un impulso muy fuerte.

En segundo lugar, es cierto que la renta variable estadounidense es cara con respecto a su media histórica y a la renta variable global. No obstante, la renta variable estadounidense tiene un largo historial de negociación con una prima con respecto a la renta variable mundial, y la prima actual no es muy superior a la media.

Asimismo, los inversores deben ser conscientes del modelo de mercado de la renta variable estadounidense con respecto a los homólogos globales. El sector de la tecnología es muy grande en los mercados estadounidenses y un gran generador de efectivo. Si tuviésemos que comparar el mercado estadounidense con el europeo equilibrando esta diferencia en el tamaño del sector, la valoración del mercado estadounidense sería muy parecida. En cuanto a la alta valoración con relación a una media histórica, muchas de las mayores empresas tecnológicas eran mucho más pequeñas hace una década o ni siquiera existían.

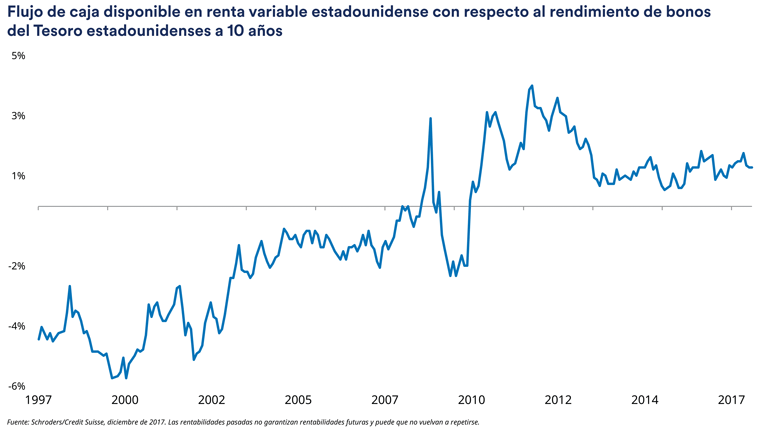

Además, no debemos ignorar el hecho de que, aunque la renta variable es cara en este momento, también lo son el resto de cosas. Podría afirmarse que los rendimientos del flujo de caja disponible para la renta variable son interesantes cuando se comparan directamente con los rendimientos de los bonos2.

El sólido mercado inmobiliario genera confianza en los consumidores

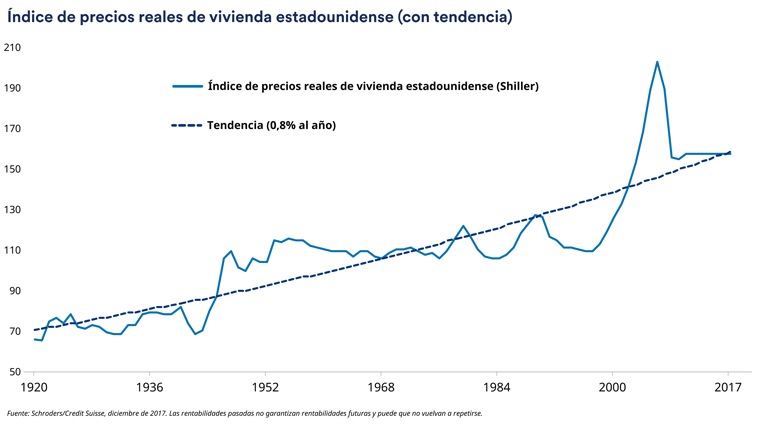

Otro punto fuerte es el mercado inmobiliario estadounidense, que es muy sólido en este momento. Las actuales tendencias en ventas –tanto en términos de volúmenes como de precios– son positivas, pero el mercado no parece demasiado amplio. Nos encontramos muy lejos de los máximos alcanzados en 2006 en cuanto a asequibilidad. El modelo del mercado inmobiliario es muy importante para la confianza y el gasto de los consumidores. Dado que el gasto de consumo constituye alrededor de dos tercios de la economía estadounidense, el mercado inmobiliario es un factor importante para la solidez del mercado de renta variable.

El crecimiento salarial se está ampliando

Por último, aunque nos acercamos a una década de crecimiento económico, hasta este momento buena parte del crecimiento salarial generado no ha llegado a los hogares con ingresos más bajos. Esto está mostrando signos de cambio; el crecimiento salarial en los grupos con ingresos más elevados no se ha debilitado, pero el de los grupos con ingresos más bajos se está acelerando de forma acusada. La repercusión de esta tendencia debería ser que las empresas orientadas al consumo fuera del sector del lujo prosperen de manera desproporcionada.

Por supuesto, identificar correctamente los posibles ganadores y perdedores de la tendencia es más complicado. Entre otras cosas, los inversores deben tener en cuenta la naturaleza de la bolsa de trabajo de una empresa. De hecho, el crecimiento salarial generalizado para los consumidores con ingresos más bajos puede impulsar unas ventas mayores para una empresa como Walmart o Starbucks. Sin embargo, los beneficios pueden mejorar poco (o nada en absoluto) si el coste salarial (para una plantilla con salario mínimo en su mayor parte) también aumenta. Por otro lado, si la empresa se ha implicado con la tecnología disruptiva –quizá automatizando aspectos de su despacho de pedidos–, en efecto puede mejorar su rentabilidad.

Interrumpir el ciclo

El ejemplo anterior alude a la importancia de reconocer e implicarse con las alteraciones en un entorno de valoraciones elevadas. Aunque los mercados parecen bien respaldados, los actuales niveles de mercado no dejan un gran margen de error. Asimismo, aunque las valoraciones en general siguen siendo altas, esto puede enmascarar cambios significativos en los sectores compuestos del mercado y empresas que todavía pueden perjudicar a la rentabilidad.

Por ejemplo, prevemos una profunda transformación en el sector energético y en el de la fabricación de automóviles durante las dos próximas décadas. Las energías renovables competitivas, el abaratamiento del almacenamiento en baterías y los vehículos eléctricos atractivos están creando una combinación muy potente que alumbrará un camino viable hacia la eliminación del carbono en la generación de energía y en el transporte. Por supuesto, no esperamos que esta transición sea lineal. Para desenvolverse durante esta transición, podría ser tan necesario evitar a los perdedores como encontrar a los ganadores.

Asimismo, ahora estamos familiarizados con el modelo minorista de Amazon: se utiliza un gran almacén para alojar el stock que se nos distribuye directamente por mensajería. El viejo modelo minorista –buscar cuota de mercado desplegando tiendas por todo el país– es mucho más vulnerable a los cambios en el contexto económico. Si los miedos por los “activos bloqueados” en las principales empresas de energía están aumentando, ¿los riesgos para el espacio minorista redundante son más bajos?

Estos son solo dos ejemplos que cambiarán los aspectos de los mercados en los próximos años. En nuestra opinión, la innovación siempre es la base del crecimiento sostenido. Para que las empresas mejoren la durabilidad de sus beneficios a largo plazo, creemos que necesitan ser innovadoras. Las empresas que tengan éxito innovando probablemente sean recompensadas con creces por los inversores: las que no, se verán casi con toda seguridad abrumadas por el ritmo del cambio.

Nuestro enfoque

Por lo tanto, en general, el hecho de que la renta variable estadounidense se encuentre en máximos relativos no es una causa inmediata de preocupación para nosotros a medida que nos acercamos a 2018. Eso no quiere decir que no haya riesgos. La incertidumbre política ha aumentado de nuevo en Europa, donde Alemania tiene dificultades para formar una nueva coalición. También tenemos a un Presidente estadounidense quizá más conocido por su imprevisibilidad que por su coherencia política. Asimismo, el apoyo del mercado de renta variable está condicionado a que la inflación siga siendo favorable, y eso dista mucho de estar asegurado. Un aumento acusado en la inflación podría provocar un cambio en el apoyo de la actual política monetaria. Para nosotros, todo esto es una razón de más para adoptar una visión a más largo plazo, buscando empresas que dependan menos del ciclo económico.

Las empresas bien gestionadas, con culturas que fomenten la innovación continua, el rendimiento y la responsabilidad, estarán en mejor situación para generar rentabilidades superiores, con independencia del ciclo económico. Seguiremos haciendo hincapié en buscar estas situaciones individuales que encajen con nuestra filosofía de inversión en todo el mundo, en lugar de intentar determinar el momento adecuado para invertir en las diferentes regiones o sectores. En un mundo globalizado, siempre hay empresas que brindan oportunidades.

Haga clic aquí para acceder a otros artículos de nuestra serie de Perspectivas para 2018.

1. Fuente: Bloomberg, S&P500, 1 de diciembre de 2017.

2. Al contrario que los rendimientos de los bonos, el flujo de caja disponible no es un componente directo de la rentabilidad del inversor.