Perspectivas para 2018: renta variable global

El próximo año probablemente sea positivo para la renta variable global, pero existen riesgos y, dado que las valoraciones están en máximos relativos, los inversores tienen poco margen de error.

Authors

La renta variable tuvo una entrada discreta en 2017, pero tomó impulso conforme avanzaba el año. En el primer trimestre de 2017, el índice MSCI World avanzó un 5,9%, más que en todo 2016. En total, el índice ha subido más de un 18,6% hasta el 1 de diciembre1.

Gran parte de este ascenso se debió a la mejora de los fundamentales:

el crecimiento económico continuó cobrando impulso, mientras que la inflación se mantuvo estable. Aunque la Reserva Federal (Fed) y el Banco de Inglaterra han subido los tipos recientemente, otros grandes bancos centrales han mantenido sus políticas de corte expansionista.

Un aspecto quizá más importante es que la recuperación sincronizada del crecimiento global se ha traducido en un mayor volumen de beneficios empresariales. En septiembre, las previsiones de consenso de los analistas apuntaban a un crecimiento de los beneficios del 15% en 20172, una cifra que nos parece razonable.

Además, las principales citas electorales en Europa se desarrollaron sin incidencias y han suavizado las inquietudes que persistían en el ámbito político. En Francia y los Países Bajos, los electores dieron la espalda a la marea populista que amenazaba con desestabilizar los mercados.

Unos próximos pasos complicados

En general, seguimos siendo optimistas en cuanto a las perspectivas para 2018, pero somos conscientes de los riesgos potenciales. La dispersión y la volatilidad probablemente aumenten conforme vaya madurando el ciclo de mercado.

Uno de los principales riesgos es la autocomplacencia. Aunque las valoraciones bursátiles se hallan respaldadas por los fundamentales, resultan indudablemente elevadas en comparación con las medias históricas. Incluso cuando las valoraciones —según el PER— se ajustan cíclicamente, estas se encuentran próximas a la parte alta de su horquilla histórica. Esta situación sugiere que el margen de maniobra en caso de que las cosas se tuerzan es escaso y, tras ocho años de mercado alcista en EE. UU., el riesgo de retroceso está aumentando de forma clara.

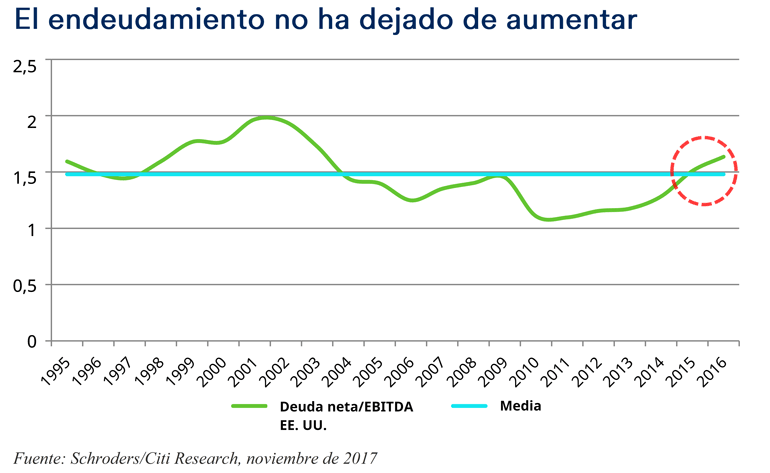

Otro tema de preocupación es el endeudamiento. En general, los volúmenes de deuda han seguido en gran medida incrementándose desde finales de la crisis financiera global. Dado que probablemente la cuestión ahora es cuándo va a endurecerse la política de los bancos centrales y no tanto si eso va a ocurrir, creemos que el mercado está subestimando los efectos negativos de las subidas de tipos.

Por ejemplo, merece la pena destacar que un indicador financiero clave que actualmente emite señales de advertencia en EE. UU. con respecto a anteriores máximos del mercado es el endeudamiento fuera del sector financiero. En lugar de invertir en nuevos bienes de equipo, muchas empresas estadounidenses se han endeudado para recomprar acciones o elevar los dividendos, lo cual resulta favorable para los precios de las acciones, pero es insostenible a medio plazo, sobre todo a medida que suban los tipos de interés.

Desde una perspectiva global, el entorno parece más propicio. De hecho, numerosas regiones siguen registrando tasas de crecimiento económico muy positivas, incluida la «vieja Europa».

Por lo tanto, la coyuntura se caracteriza por una estabilidad razonable y por la posibilidad de que se produzcan picos de volatilidad a corto plazo. Contrariamente a 2016, cuando la liquidez alimentó un movimiento alcista muy correlacionado en algunos sectores cíclicos, 2017 ha sido un año de dispersión. El mercado ha recompensado a las empresas que mantenían una trayectoria constante en términos de crecimiento de los ingresos, beneficios y flujos de efectivo, castigando a las que no han cumplido las expectativas. En nuestra opinión, 2018 probablemente continúe registrando un entorno favorable para los profesionales de la selección de valores.

Como ocurre siempre en la economía mundial, se observan varias tendencias estructurales que podrían ser catalizadores importantes para la renta variable el próximo año.

Internet como elemento disruptor

El auge de las redes sociales y las plataformas en línea lleva ya tiempo socavando el crecimiento de otros sectores, pero lo que inicialmente supuso una molestia incómoda plantea ahora una amenaza existencial en toda regla para las empresas pertenecientes a sectores como el del comercio minorista, los medios de comunicación convencionales, la distribución y la banca tradicional.

Las valoraciones de las empresas que se enfrentan a la competencia directa de las nuevas tecnologías ya han sufrido una acusada compresión. A medida que esta situación se acreciente, resulta probable que surjan nuevas oportunidades interesantes, ya sea en las propias empresas disruptoras o en los negocios tradicionales dispuestos a sacrificar la rentabilidad a corto plazo para innovar y seguir siendo competitivos. Los que no lo hagan verán casi con toda seguridad cómo desaparecen con alarmante rapidez los cimientos que los sustentan, como ya han descubierto, muy a su pesar, en un amplio segmento de la distribución minorista en EE. UU. (y en el Reino Unido).

Domar a los gigantes de Internet

En junio de 2017, el Consejo Europeo impuso a Google una multa de 2.400 millones de euros3 por abusar de su posición dominante como motor de búsqueda. Aunque no cabe duda de que se trata de una suma considerable, la multa representa para Alphabet (la matriz de Google) menos del 35% de los beneficios de explotación del negocio en el segundo trimestre.

Otras empresas de Internet tienen una capacidad parecida para generar un volumen tan importante de beneficios. Sus elevados ingresos, su poder de fijación de precios y sus relativamente escasas necesidades de capital crean un cóctel atractivo para los accionistas. A tenor de sus abultados márgenes, su fuerte generación de flujos de efectivo y su alta rentabilidad sobre el capital, no sorprende que muchos de los gigantes de Internet, además de generar rentabilidades sobresalientes, hayan captado la atención de los reguladores de todo el mundo.

La última sentencia de la UE probablemente suponga un gran cambio para las grandes plataformas de Internet. Aunque se mantienen a la expectativa, los reguladores están intentando ahora evaluar la fuerza y la repercusión de estas megaempresas. Seguramente, el futuro depare nuevos retos.

La transición energética

Prevemos una profunda transformación en el sector energético y en el de la fabricación de automóviles durante las dos próximas décadas. Las energías renovables competitivas, el abaratamiento del almacenamiento en baterías y los vehículos eléctricos atractivos están creando una combinación muy potente que alumbrará un camino viable hacia la eliminación del carbono en la generación de energía y en el transporte. Sin embargo, no esperamos que esta transición sea lineal. Para desenvolverse durante esta transición, podría ser tan necesario evitar a los perdedores como encontrar a los ganadores.

Saber escoger las batallas

Los inversores en renta variable global tienen sobrados motivos para el optimismo en 2018, pero deben ser conscientes de que este optimismo es algo ampliamente compartido en el mercado en estos momentos. Resulta obvio que del mismo modo que la euforia puede terminar siendo irracional, los fundamentales siempre terminan imponiéndose. La «reversión a la media»4 es un fenómeno que se da por sentado en los mercados de renta variable, y el poder de generación de beneficios varía considerablemente a lo largo del ciclo y de un sector a otro.

Nuestra filosofía de inversión se articula sobre la idea de «crecimiento imprevisto». El mercado suele pecar de miope, centrándose en el «ahora» en lugar de mirar más allá. La fortaleza relativa de los modelos de negocio individuales suele pasarse por alto, al igual que la posibilidad de que los cambios creen nuevas oportunidades en áreas que hasta este momento se consideraban sin crecimiento o abotargadas.

La innovación siempre es la base del crecimiento sostenido. Para que las empresas mejoren la durabilidad de sus beneficios a largo plazo, creemos que necesitan ser innovadoras. Las empresas que tengan éxito innovando probablemente sean recompensadas con creces por los inversores y, las que no, se verán casi con toda seguridad abrumadas por el ritmo del cambio.

Las empresas bien gestionadas, con culturas que fomenten la innovación continua, el rendimiento y la responsabilidad, estarán en mejor situación para generar rentabilidades superiores, con independencia del ciclo económico. Seguiremos haciendo hincapié en buscar las situaciones individuales que encajen con nuestra filosofía de inversión en todo el mundo, en lugar de intentar determinar el momento adecuado para invertir en las diferentes regiones y sectores. En un mundo globalizado, siempre hay empresas que brindan oportunidades.

La serie completa de artículos sobre nuestras Perspectivas para 2018 puede encontrarse aquí.

1. Bloomberg, diciembre de 2017

2. Citi Investment Research, septiembre de 2017

3. Nota de prensa de la Comisión Europea, junio de 2017

4. La reversión a la media presupone que las valoraciones generalmente se acercan a sus medias a largo plazo con el paso del tiempo, aunque no está garantizado

Información Importante

Las opiniones expresadas aquí, son las de Alex Tedder, responsable y director de inversiones del área de renta variable global y estadounidense, y de Simon Webber, gestor principal de la cartera, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders.

Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6.

Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos.

Los datos de terceros son propiedad o están sujetos a licencia del proveedor de datos y no podrán reproducirse o extraerse y utilizarse con ningún otro fin sin el consentimiento del referido proveedor de datos. Los datos de terceros se facilitan sin garantías de ningún tipo. El proveedor de datos y el emisor del documento no serán responsables en modo alguno en relación con los referidos datos de terceros. El Folleto y/o www.schroders.es contienen cláusulas adicionales de exoneración de responsabilidad aplicables a tales datos.

Authors

Temáticas