¿Por qué han funcionado tan bien las acciones de empresas más pequeñas? ¿Cómo evolucionarán de cara al futuro?

Los títulos de pequeña capitalización a escala mundial han arrojado una rentabilidad tres veces superior que la de aquellos de gran capitalización desde 2001, si bien, con respecto a estos, siguen ofreciendo valoraciones atractivas. En este documento, explicamos por qué.

Authors

Las acciones de las empresas más pequeñas han ofrecido una rentabilidad superior a lo largo del tiempo. Los títulos de empresas de pequeña capitalización de todo el mundo han arrojado una rentabilidad casi tres veces superior que la registrada por valores de gran capitalización durante los 16 últimos años.

Desde marzo de 2001, el índice MSCI Global Small Cap ha obtenido una rentabilidad del 317%, incluidos dividendos, evolución que contrasta con el avance del 107% del índice MSCI Global Large Cap, tal y como pone de manifiesto nuestro análisis.

Puede que los inversores estén dispuestos a pagar más por aquellas acciones que ofrezcan el potencial de brindar un crecimiento de las ganancias más rápido. Tal y como se dice en el mundo de la inversión, «los elefantes no galopan». Dicho de otra forma, que una empresa pequeña doble su tamaño es más sencillo que en el caso de una compañía de grandes dimensiones.

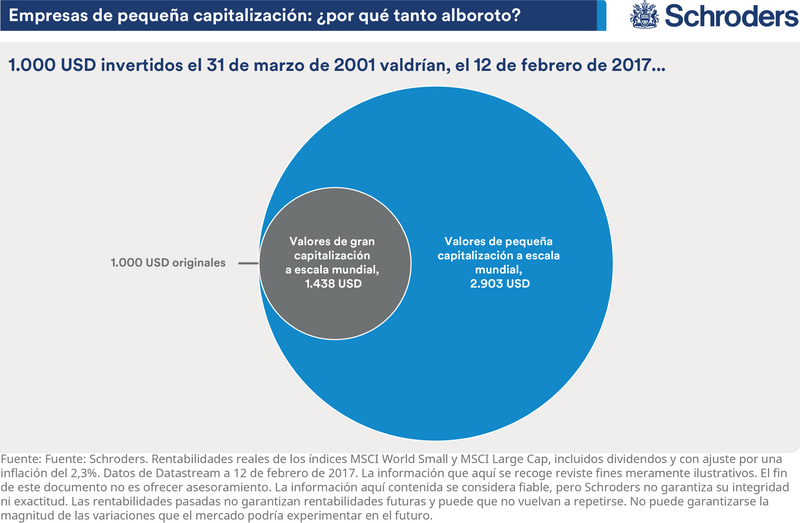

Si invirtió 1.000 USD el 31 de marzo de 2001 en empresas de pequeña capitalización a escala mundial, su inversión, incluidos dividendos y ajustada a una inflación del 2,3% (promedio histórico mundial), actualmente valdría 2.903 USD.

Si hubiera invertido la misma cantidad en empresas de gran capitalización de todo el mundo, la inversión ascendería a 1.438 USD, según los índices MSCI.

Como es natural, es importante apuntar que la rentabilidad pasada no es indicativa de rendimientos futuros. Además, las inversiones en empresas de menores dimensiones pueden resultar menos líquidas y más volátiles que las inversiones en empresas de mayor tamaño.

En vista de esas ganancias, puede que los inversores piensen que las empresas de pequeña capitalización ya no ofrecen potencial al alza, si bien sus valoraciones muestran que es posible que no sea demasiado tarde para subirse a su tren.

¿Qué es un valor de pequeña capitalización?

La definición del concepto de «pequeña capitalización» puede variar de un mercado a otro y cambiar con el paso del tiempo. El índice MSCI World Small Cap abarca 23 mercados desarrollados. El componente más importante del índice cuenta con una capitalización de mercado de 11.000 millones de USD; la capitalización de mercado de su componente más reducido es de tan solo 44 millones de USD.

¿Siguen ofreciendo las empresas de pequeña capitalización un valor atractivo?

Según los datos del índice MSCI World Small Cap, las valoraciones medias de los títulos de pequeña capitalización siguen resultando relativamente atractivas a pesar de su rápido ascenso.

Una forma de valorar títulos concretos o el conjunto del mercado de valores es comparar las cotizaciones y las ganancias fijándonos en la ratio precio/beneficio (PER, por sus siglas en inglés). Una PER menor sugiere un valor más positivo.

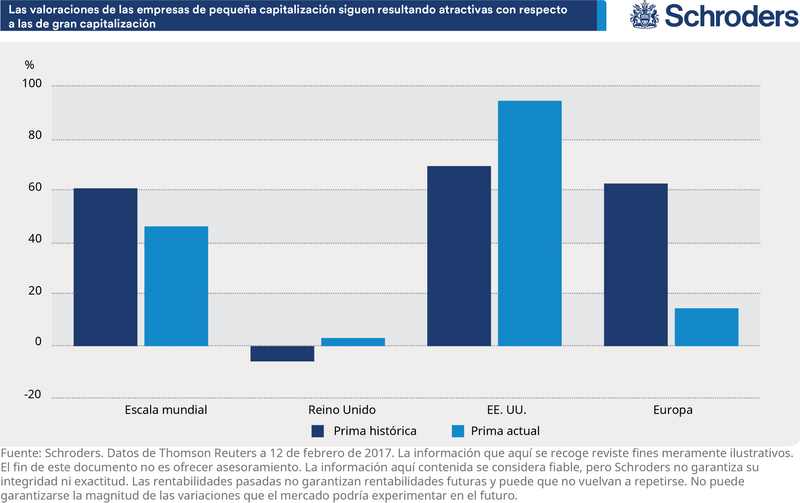

La mediana de la PER de diez años de los valores de pequeña capitalización de todo el mundo incluidos en el MSCI es de 25,8 y de 16 en el caso de sus homólogos de gran capitalización. Por tanto, por término medio, los valores de pequeña capitalización de todo el mundo se han negociado con una prima del 61% frente a las de gran capitalización desde 2007.

Esta prima actualmente se sitúa en el 46%. Las PER de los títulos de pequeña capitalización han aumentado de 27,5 de 2007 a 30,8, mientras que las PER de empresas de gran capitalización han subido de 16,3 a 21.

Sesgo regional

Las empresas de pequeña capitalización de todo el mundo y, concretamente, las europeas cotizan por debajo de la mediana histórica de sus primas, en comparación con sus homólogas de gran capitalización, según datos de MSCI. Las de Estados Unidos y el Reino Unido parecen menos asequibles.

¿Por qué plantearse invertir en empresas de pequeña capitalización?

Matthew Dobbs, responsable mundial de Schroders de valores de pequeña capitalización, afirma:

«Las perspectivas para los inversores se antojan complicadas ante la ola de cambios tecnológicos, sociales y normativos sin precedentes que se extiende por todo el mundo. Sin embargo, para las empresas de capitalización más reducida, esta evolución puede brindar una oportunidad. Puede que sean capaces de operar “sin que las detecte el radar” y dominar nichos en que puedan crecer a la luz de estos cambios.

Puede que las empresas ágiles y sometidas a una carga menor de escalafones directivos se encuentren mejor posicionadas para hacer frente a estos cambios. Sin embargo, disponer de una marca sólida y una red de distribución de gran alcance ha dejado de ser necesariamente un activo.

Está surgiendo una nueva generación de empresas ganadoras: compañías con necesidades de capital reducidas, pero con una fuerte presencia en Internet. A medida que los diferentes sectores avanzan en esta dirección, se reducen las barreras de entrada y la innovación avanza más rápidamente, lo que brinda cada vez más oportunidades a las pequeñas empresas.

Los inversores tendrán que evaluar cada inversión, empresa por empresa, y no confiar en que la prima por pequeña capitalización será universal».

Paul Marriage, responsable de la estrategia dinámica de valores de pequeña capitalización de Schroders, se centra en el mercado británico. Afirma: «Invertir en valores de pequeñas dimensiones es similar a tener un hijo: cuando las empresas se encuentran en sus primeras fases, resultan problemáticas. Del mismo modo, cualquier padre estará de acuerdo en que los dos primeros años son muy complicados. Cuando las empresas crecen demasiado, se convierten en adolescentes y pueden resultar difíciles de gestionar. Sin embargo, entre estas dos fases, tanto padres como inversores pueden disfrutar de una etapa “dulce”. Se trata de la fase en la que invertimos: después de la etapa de aprender a caminar, pero antes de la adolescencia.

Creemos que el universo de la pequeña capitalización ofrece más oportunidades de encontrar inversiones con un potencial alcista considerable.

Debido a su tamaño, los analistas y los medios de comunicación se fijan menos en estas empresas, de modo que tienden a pasar desapercibidas entre los inversores.

Una vez que una empresa de pequeña capitalización comienza a ofrecer buenos resultados, es posible padecer un efecto adverso doble de crecimiento y ajuste en su calificación. La PER de un valor de pequeña capitalización puede pasar de 10 a 20 cuando la compañía empieza a crecer y los inversores la descubren.

Que una empresa de mayores dimensiones evolucione de ese modo resulta mucho más difícil».

Cuatro factores para invertir con éxito en empresas de pequeña capitalización:

- La empresa debe ser líder de mercado en su nicho y estar en fase de crecimiento.

- La empresa debe disponer de un producto o un servicio único que la diferencien de sus competidores.

- La empresa debe contar con un equipo directivo solvente que, preferiblemente, ostente una participación sustancial en el negocio.

- La empresa debe generar efectivo y ser rentable.

Las rentabilidades pasadas no garantizan rentabilidades futuras y puede que no vuelvan a repetirse. El valor de las inversiones y las rentas que generan pueden subir al igual que bajar, y los inversores podrían no recuperar el capital invertido inicialmente.

Información Importante

Las opiniones expresadas aquí, son las de David Brett, redactor de inversión, y las demás personas que se nombran en este artículo y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders.

Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por: Schroder Investment Management Limited, Sucursal en España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV) de Empresas de Servicios de Inversión del Espacio Económico Europeo con sucursal en España con el número 6.

Los datos de terceros son propiedad o están sujetos a licencia del proveedor de datos y no podrán reproducirse o extraerse y utilizarse con ningún otro fin sin el consentimiento del referido proveedor de datos. Los datos de terceros se facilitan sin garantías de ningún tipo. El proveedor de datos y el emisor del documento no serán responsables en modo alguno en relación con los referidos datos de terceros. El Folleto y/o www.schroders.es contienen cláusulas adicionales de exoneración de responsabilidad aplicables a tales datos.

Authors

Temáticas