El primer año de Trump como presidente en siete gráficos

Ya ha pasado un año desde la investidura presidencial de Donald Trump. Analizamos cómo los mercados financieros han evolucionado desde entonces.

Authors

Donald Trump fue investido presidente de Estados Unidos el 20 de enero de 2017. Los mercados reaccionaron de forma positiva ante su retórica favorable al sector privado y su promesa de recortar los impuestos y aumentar considerablemente el gasto en infraestructuras.

La economía global repuntaba de forma significativa por primera vez desde la crisis financiera. No obstante, se consideraba que la elección de Trump y sus políticas podrían impulsar aún más el crecimiento empresarial y económico.

Un año más tarde, en un momento en el que Trump está empezando a transformar sus políticas en legislación, los mercados financieros han proseguido su evolución al alza. Los mercados bursátiles, las materias primas y los bonos han registrado unas rentabilidades positivas y la volatilidad, o las turbulencias del mercado, se ha mantenido en cotas reducidas.

En el presente, analizamos lo sucedido hasta la fecha en siete sencillos gráficos.

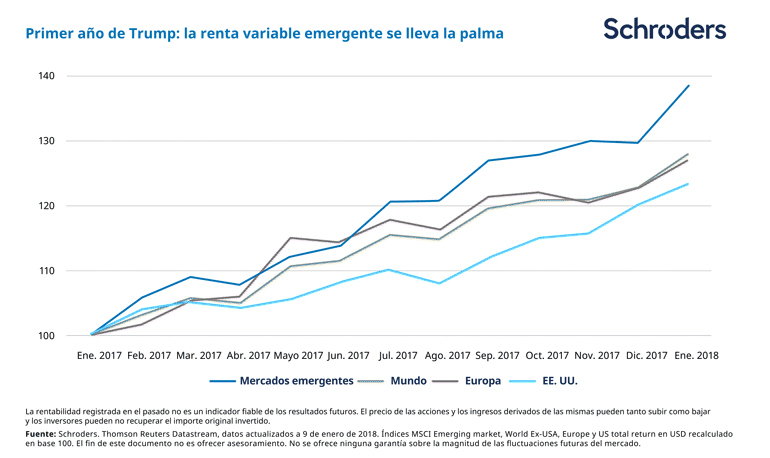

Mercados de valores

La renta variable global ha registrado un férreo comportamiento: muchos mercados han batido máximos históricos.

El mercado bursátil estadounidense ha protagonizado unas ganancias de casi el 20% y, a escala mundial, esta clase de activos logró una rentabilidad similar. Pero las acciones de los mercados emergentes y el Viejo Continente se han llevado la palma.

La renta variable emergente ha arrojado una rentabilidad del 38,5% desde el 20 de enero de 2017, y la europea, un repunte del 27%.

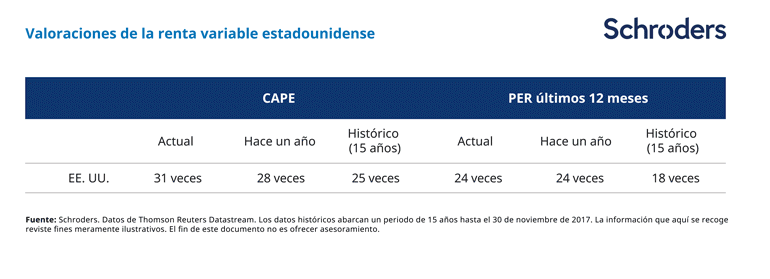

Valoraciones del mercado de renta variable

Según algunos parámetros, se consideraba que el mercado estadounidense estaba caro antes del último repunte.

Una de las medidas más comunes compara los precios con los beneficios para establecer una ratio (PER). Cuanto más baja sea esta relación, más valor representa. Según este parámetro, basándonos en los beneficios de los doce meses anteriores, la ratio PER en EE. UU. se situaba en 24 veces en diciembre de 2016. Un año más tarde, este parámetro se mantenía intacto en un nivel notablemente superior a la media de 15 años, de 18 veces.

El CAPE (PER ajustado cíclicamente), un indicador más preciso, muestra que el mercado se ha encarecido durante el año. El CAPE compara el precio con la media de beneficios en los últimos diez años, con estos últimos ajustados a la inflación, lo que suaviza las fluctuaciones a corto plazo. El CAPE varió de 28 a finales de diciembre de 2016 hasta 31 un año más tarde.

El PER es una medida del precio de una acción en comparación con sus beneficios por acción en los últimos 12 meses, expresada como ratio. El CAPE se calcula de la misma forma que el PER, pero utilizando la media de beneficios en un período de 10 años ajustados a la inflación, lo que suaviza las fluctuaciones de un ciclo empresarial típico.

Es posible consultar otros parámetros de valor en el estudio de Schroders publicado en diciembre de 2016 y diciembre de 2017.

Opinión del gestor del fondo:

En vista del impulso que ha recibido la renta variable gracias a la propuesta de reforma del sistema fiscal estadounidense de Trump, aprobada por el Senado en diciembre, la atención se centra ahora en cuál será su efecto una vez pase a ser una ley.

Jenny Jones, responsable de renta variable de pequeña y mediana capitalización estadounidense, comentó: «Existen muchos matices por desvelar relativos al funcionamiento de la nueva ley tributaria. En concreto, en el ámbito de la inversión empresarial, falta por saber si se repatriará el capital en el extranjero de vuelta a EE. UU. o no.

En caso afirmativo, ¿se convertirá en inversión en inmovilizado? Se trata de una pregunta de vital importancia.

«Consideramos que el mercado ya ha descontado buena parte del efecto inicial de la ley. No obstante, creemos que en 2019 tendremos una visión más precisa sobre su verdadera repercusión en el comportamiento de los consumidores y las empresas, por no mencionar las valoraciones».

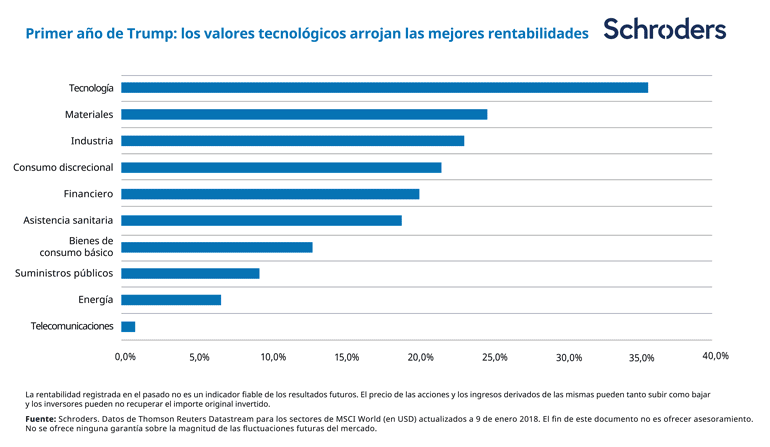

Sectores del mercado bursátil

Al examinar los sectores, podríamos decir que cuando la marea sube, todos los barcos flotan.

En un año en el que la mayoría de las plazas bursátiles han alcanzado máximos históricos, quizás no resulte sorprendente que los diez principales sectores a escala global de los índices MSCI hayan registrado avances.

Los valores tecnológicos han liderado el repunte con un avance del 35,7%. Los sectores de materiales (24,8%), industria (23,2%), consumo discrecional (21,7%) y finanzas (20,2%) también superaron la rentabilidad del MSCI World.

El sector que registró la peor rentabilidad fue el de telecomunicaciones, con una subida del 1%. El sector energético, que incluye los productores de petróleo, registró un avance del 6,4%, y el de suministros públicos, conformado por proveedores de energía y agua, subió un 9,4%.

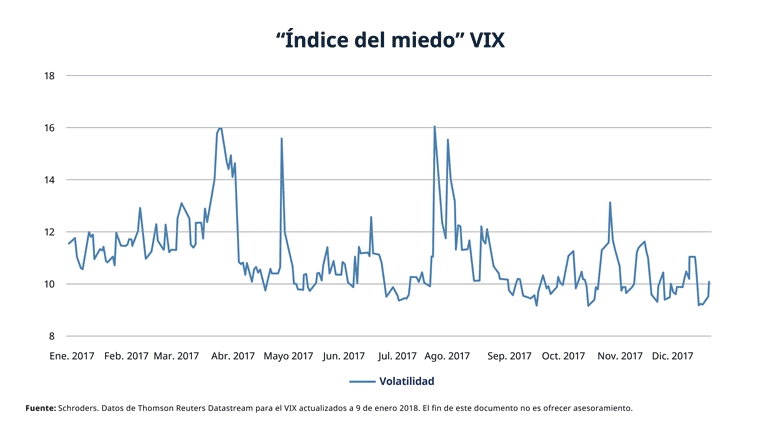

Volatilidad

El VIX, al que en ocasiones se le denomina el «índice del miedo», es un parámetro de la volatilidad esperada en el mercado bursátil estadounidense a 30 días. Cuanto mayor sea el nivel de este índice, más temor tienen los inversores a un acontecimiento que pueda desestabilizar los mercados.

A pesar de los importantes repuntes registrados en abril, mayo y agosto, el nivel del VIX sigue situándose muy por debajo de su media de 28 años (19,3), según los datos de Datastream. El VIX indica pues que los inversores siguen estando relativamente tranquilos.

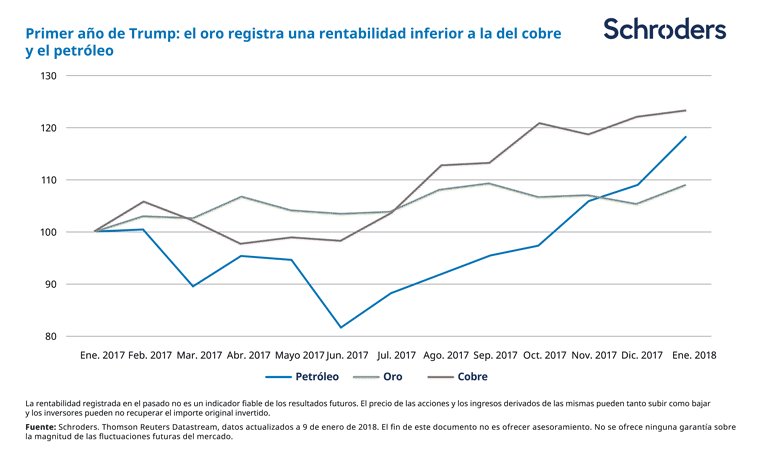

Materias primas

La tendencia positiva de la economía en Estados Unidos y el resto del mundo ha dado lugar a un aumento de los precios de las materias primas. El cobre ha subido un 23% y el petróleo, un 18,3%.

La demanda de oro se debilitó y su precio aumentó un 9,1%. Cuando el oro registra una rentabilidad inferior, suele indicar que los inversores tienen una mayor confianza en la economía global. El oro ha sido tradicionalmente un «activo refugio» y un depósito de valor en momentos de turbulencias en los mercados.

Depreciación del dólar

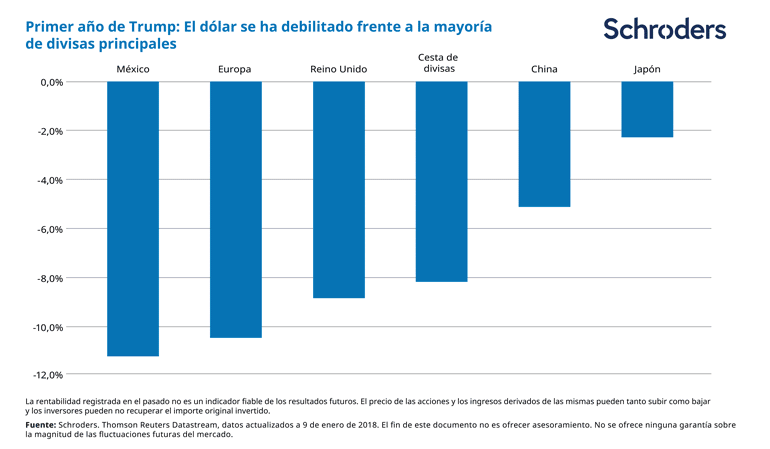

El dólar se ha debilitado frente a la mayoría de divisas desde enero de 2017.

De las divisas presentes en el siguiente gráfico, el dólar se ha depreciado sobre todo frente al peso mexicano (descenso del 11,2%). Previamente, tras la victoria de Trump en las elecciones, la divisa estadounidense se había apreciado frente al peso debido a los comentarios del presidente sobre el comercio y su promesa de construir un muro en la frontera entre Estados Unidos y México.

El dólar ha caído un 10,5% frente al euro y un 8,9% frente a la libra.

La debilidad del dólar debería ser favorable para los exportadores estadounidenses, cuyos productos serán más baratos para los clientes que los adquieran desde el extranjero.

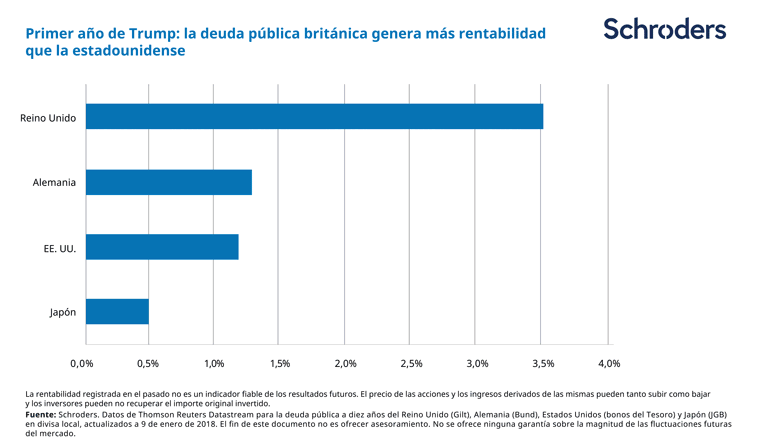

Bonos gubernamentales

El siguiente gráfico muestra la rentabilidad total de los bonos gubernamentales a diez años, que incluye las subidas o bajadas del precio del título y la rentabilidad que arroja.

La deuda pública británica generó una rentabilidad del 2,07% durante el período, por encima del 1,65% de los bonos del Tesoro estadounidense. Los bonos japoneses generaron una rentabilidad de solo el 0,18%, mientras que los alemanes generaron pérdidas (-0,42%).

La rentabilidad inferior de los títulos estadounidenses frente a los británicos refleja, en parte, el cambio de perspectivas para la economía. La reciente solidez económica ha permitido a la Reserva Federal subir los tipos de interés, lo que ha afectado a la rentabilidad de los bonos del país. Cuando suben los tipos de interés, los precios de los bonos suelen caer, dado que los inversores encuentran más valor en otros activos.

Información Importante

Esta comunicación es documento de marketing.

Las opiniones expresadas aquí, son las de David Brett, Investment Writer, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6.

Los datos de terceros son propiedad o están sujetos a licencia del proveedor de datos y no podrán reproducirse o extraerse y utilizarse con ningún otro fin sin el consentimiento del referido proveedor de datos. Los datos de terceros se facilitan sin garantías de ningún tipo. El proveedor de datos y el emisor del documento no serán responsables en modo alguno en relación con los referidos datos de terceros. El Folleto y/o www.schroders.es contienen cláusulas adicionales de exoneración de responsabilidad aplicables a tales datos.

Authors

Temáticas