EN DIRECTO: ¿Qué significa la invasión rusa para los mercados?

En medio de los trágicos acontecimientos que se están produciendo en Ucrania, en este documento analizamos la situación actual, lo que ha sucedido, los posibles escenarios y las implicaciones para el mercado.

Authors

Nota: Este es un artículo "en vivo" que se irá actualizarando a medida que vayan cambiando los acontecimientos. Por favor, guarda esta página y consúltala regularmente.

22 de marzo

15:14 CET

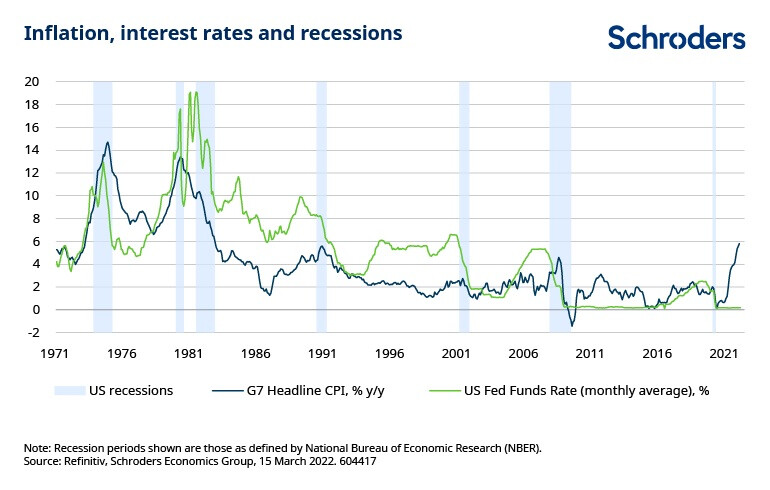

¿Evitará la economía mundial un estallido inflacionario?

La elevada inflación actual se compara con la de los años setenta. Sin embargo, el robusto gasto de los consumidores, alimentado por un ahorro pandémico, hace que las circunstancias sean diferentes.

Keith Wade, economista jefe de Schroders: "Tenemos un escenario de riesgo en el que Rusia sigue ocupando Ucrania y dirige su atención a sus nuevos vecinos provocando tensiones con Europa del Este (Polonia, Rumanía, Hungría, Eslovaquia) y los estados bálticos.

"La subida de los precios de las materias primas hace que la inflación aumente aún más, lo que supone una gran presión para los consumidores y las empresas. La actividad económica se ralentiza considerablemente. El resultado es un escenario aún más estanflacionario, con un crecimiento global más débil y una inflación más alta este año y el próximo."

21 de marzo

1515 CET

Sanciones del sector privado en Rusia

La respuesta empresarial a la invasión rusa de Ucrania es representativa de un cambio más amplio en el papel del sector privado en la sociedad, según la gestora de carteras y especialista en sostenibilidad Katherine Davidson.

"Hemos visto a montones de empresas anunciar que se retiran o suspenden sus operaciones en Rusia, así como a empresas que donan proactivamente productos o servicios al esfuerzo bélico...

"En el pasado, las empresas solían intentar mantenerse al margen de la política y evitar adoptar cualquier postura que pudiera alienar a segmentos de su base de clientes. Hoy en día, una respuesta deslucida o, peor aún, el silencio, suponen un mayor riesgo para la reputación... Los acontecimientos que se están produciendo en Ucrania son reprobables. Los inversores, independientemente de sus opiniones sobre ESG, deberían aportar su (pequeño) grano de arena exigiendo a las empresas multinacionales que rindan cuentas sobre su comportamiento en Rusia."

17 de marzo

17 de marzo

1330 CET

¿Ha acelerado la guerra de Ucrania la revolución de la energía limpia?

A medida que la seguridad energética va ganando terreno en la agenda política, Isabella Hervey-Bathurst examina lo que la invasión rusa de Ucrania significa para la inversión en el cambio climático.

"Las agresiones del presidente Putin han desencadenado una rápida y fundamental remodelación de la política energética europea, siendo la seguridad energética la principal preocupación del continente. A corto plazo, todas las opciones están sobre la mesa, incluida la ampliación del uso de la generación de energía a partir del carbón y la posible intervención en el mercado del carbono.

"Sin embargo, esto no debe interpretarse como que la transición energética se ha dejado de lado: ni mucho menos. Tal vez haya sido necesaria la terrible guerra de Putin y el nuevo imperativo de seguridad energética para impulsar finalmente una revolución energética".

16 de marzo

1544 CET

¿Qué impacto ha tenido la crisis de Ucrania en las acciones de la eurozona?

Simon Corcoran, Director de Inversiones de Renta Variable del Reino Unido y Europa, y Nicholette MacDonald-Brown, Responsable de Renta Variable Europea, analizan cómo ha afectado la crisis a la renta variable de la zona euro, centrándose en tres sectores: bancos, servicios públicos y fabricantes de automóviles.

"Desde el punto de vista de la inversión, las acciones de la eurozona se han quedado hasta ahora rezagadas con respecto a otros mercados desde la invasión.

"El rendimiento inferior de la zona del euro en relación con otras regiones durante las dos últimas semanas ha sido brusco y rápido. El 9 de marzo se produjo una recuperación parcial, ya que los precios de la energía bajaron y los operadores apostaron por que los líderes de la UE tomarían medidas para limitar el impacto económico de la invasión rusa de Ucrania.

¿Por qué el comportamiento de la renta variable de la eurozona ha sido inferior al esperado?

"El comportamiento inferior se debe en gran medida a los temores sobre el crecimiento, dada la proximidad geográfica de la región a la crisis y los temores en torno a una mayor inflación. La subida de los precios del petróleo y del gas amenaza con un fuerte aumento de los costes para la industria europea. Las aerolíneas, las compañías navieras, los fabricantes de automóviles y otras industrias que hacen un uso intensivo de la energía son ejemplos notables.

"El gráfico siguiente pone de manifiesto la fuerte venta de empresas cíclicas (las más sensibles a los altibajos del ciclo económico) dentro de Europa en relación con las empresas consideradas más defensivas."

11 de marzo

1130 CET

¿Es Rusia el nuevo Irán como consecuencia de las sanciones?

El economista George Brown examina el impacto que tendrán las sanciones occidentales en la economía rusa y lo compara con la experiencia de Irán.

"Rusia es ahora el país más sancionado del mundo tras su invasión ilegal de Ucrania, que ha traído la miseria a millones de personas. Se han impuesto más de 2.000 sanciones occidentales adicionales contra una amplia gama de personas, empresas e instituciones. Parece inevitable que Rusia sufra una profunda recesión.

cú había construido un gran cofre de guerra de 643.000 millones de dólares y diversificado sus tenencias de divisas lejos de las monedas occidentales para resistir la presión externa. Pero las medidas sorprendentes de los aliados occidentales para congelar los activos extranjeros del banco central ruso han hecho que esto sea en gran medida inútil."

0930 CET

¿Cómo afectan los precios de las materias primas a los mercados emergentes?

Kristjan Mee, estratega de la unidad de estudios y análisis de Schroders:

"El shock de los precios de las materias primas, desencadenado por la invasión rusa de Ucrania, está repercutiendo en la economía mundial. En los mercados emergentes (ME), el impacto de la fuerte subida de los precios de las materias primas no es uniforme.

El gráfico siguiente muestra las exportaciones netas de productos básicos como porcentaje del PIB para 25 de los principales países emergentes. Alrededor de la mitad de los países tienen un saldo positivo de productos básicos. Para estos países, el aumento de los precios podría ser realmente positivo.

No es de extrañar que los exportadores de petróleo de Oriente Medio sean los que más se beneficien de la subida de los precios del petróleo, ya que las exportaciones de petróleo representan una gran parte de estas economías.

En América Latina, Chile y Perú son grandes exportadores de metales industriales, sobre todo de cobre. Además, Argentina y Brasil son grandes exportadores de productos agrícolas, como el trigo y el maíz.

En Asia, la mayoría de los países son importadores netos de productos básicos. Los países asiáticos más ricos, incluida China, deberían estar mejor equipados para capear la crisis de los precios. Sin embargo, los países asiáticos menos desarrollados, como India y Pakistán, son claramente más vulnerables a la subida de los precios de los productos básicos.

Del mismo modo, en EMEA (Europa, Oriente Medio y África), los más vulnerables son los países de menor renta que dependen de las importaciones de productos básicos. Por ejemplo, antes de la guerra, Egipto importaba el 80% de su trigo de Rusia y Ucrania.

Turquía, un gran importador de petróleo, también podría tener dificultades, ya que su inflación anual superaba incluso el 50% antes de la crisis de los precios de las materias primas."

10 de marzo

1706 CET

Nuevo podcast de Investor Download.

El experto en materias primas James Luke y Chris Lewis, de Cazenove Capital, analizan si los inversores seguirán dirigiéndose al oro y a la renta variable del oro en momentos de incertidumbre.

Chris Lewis, Director de Inversiones de Cazenove Capital: "Creo que cuando miramos las perspectivas para el oro este año, mucho depende de cuáles son nuestras perspectivas de crecimiento. De cómo pensamos que va a ser la trayectoria futura de la inflación. Cómo van a responder los bancos centrales en cuanto a sus movimientos políticos. Y también de cómo evolucione Rusia-Ucrania. Hay bastantes elementos en movimiento, pero nuestro escenario base es que las perspectivas de crecimiento siguen siendo sólidas".

James Luke, gestor de fondos de Schroders: Si crees que el oro tiene un papel en tu cartera, y crees que te gustan las características diversificadoras del oro y te gusta la propuesta de cobertura que te aporta, entonces probablemente no es una mala idea tener también acciones de oro. Porque desde una perspectiva de valoración, la forma en que lo veo ahora es que las acciones del oro ya han puesto en precio precios del oro bastante bajos, pero no estás pagando nada por cualquier escenario alcista en el oro. Así que la recompensa del riesgo me parece muy, muy buena.

1301 CET

Impacto en los mercados de crédito

Nuestro Director de Crédito Global, Patrick Vogel, analiza cómo los mercados de bonos corporativos se han visto afectados por el conflicto y cómo, como inversor, se está posicionando para este periodo de incertidumbre.

"Para los mercados de bonos, el conflicto en Ucrania se suma a lo que ya era una presión significativa. Los rendimientos de los gobiernos subieron fuertemente a principios de año, valorando el agresivo endurecimiento de los tipos de interés a raíz de la retórica más "dura" de los bancos centrales. Los rendimientos europeos han revertido considerablemente el movimiento anterior en los últimos días, pero siguen siendo más altos que a principios de año..."

"...Dado que el crecimiento sigue siendo globalmente favorable y los fundamentos de las empresas son sólidos, creemos que hay margen para que el crédito se estabilice y comience a tener un mejor rendimiento con el tiempo. Mantenemos nuestra convicción en sectores y empresas fuertes, con las características necesarias para capear las circunstancias difíciles..."

8 de marzo

1611 CET

Cómo la invasión rusa de Ucrania amenaza el suministro mundial de alimentos

Felix Odey, Mark Lacey y Alex Monk, gestores de fondo del equipo de Renta Variable especializado en Recursos Globales, analizan el impacto de la invasión y las consiguientes sanciones en el ya frágil sistema alimentario:

"La condición de Rusia como productor clave de productos agrícolas significa que existe un riesgo real de escasez de alimentos en el futuro. Rusia y Ucrania representan conjuntamente alrededor del 30% de las exportaciones mundiales de trigo. Está claro que la interrupción de las exportaciones de trigo tendrá consecuencias para los consumidores, tanto en términos de disponibilidad como de precio.

"Pero el problema va más allá, porque Rusia no sólo es un gran productor de trigo, sino también de los recursos que se emplean en los productos fertilizantes, como el nitrógeno, el fosfato y la potasa. El mercado de la potasa, en particular, está muy concentrado. El 80% de toda la potasa exportada procede de sólo tres países: Canadá, Bielorrusia y Rusia.

"Las sanciones impuestas por Occidente a Rusia y Bielorrusia perturbarán el comercio de estas materias primas, lo que repercutirá en el rendimiento de los cultivos en todo el mundo.

"Esto llega en un momento en que el cambio climático y los fenómenos meteorológicos extremos ya están ejerciendo presión sobre las tierras agrícolas. En nuestra opinión, la creación de un sistema sostenible de alimentos y agua es uno de los retos más urgentes a los que se enfrenta el mundo hoy en día."

7 de marzo

1500 CET

El impacto de la invasión rusa en la industria de los semiconductores

Antes de la decisión de Rusia de lanzar una invasión a gran escala, Ucrania representaba más del 50% de las exportaciones mundiales de neón, un input clave para la industria de los semiconductores. Se trata de una industria que ya estaba experimentando fuertes presiones de demanda y oferta.

¿Qué significa esto para los fabricantes de chips, hay fuentes alternativas y con qué rapidez se pueden sustituir?

Robert Ledger, analista de mercados emergentes

"En realidad, no está muy claro cuáles son las otras fuentes de neón en este momento. Las empresas taiwanesas -que son responsables de alrededor del 60% de la producción mundial- son conscientes de que se trata de un input estratégico, y por ello las fundiciones han declarado un inventario de alrededor de seis meses. Dada la naturaleza de bajo valor añadido del proceso, se espera que la producción de otras fuentes pueda aumentar durante ese tiempo. La mayoría de las empresas consideran que se trata de una subida de precios a corto plazo que hay que absorber en sus costes, en lugar de preocuparse por el suministro a largo plazo.

"Creo que el impacto es manejable, ya que se trata de unos pocos puntos porcentuales del coste de los productos vendidos, y las empresas de semiconductores tienen actualmente poder de fijación de precios. Deberían encontrarse otras fuentes antes de que se reduzcan las existencias, pero por el momento no está claro de dónde. En general, no se tiene la sensación de que haya un alto nivel de preocupación por parte de las empresas de semiconductores en este momento, pero la situación es puede cambiar".

4 de marzo

1216 CET

¿Cómo afectará la crisis de Ucrania a la transición energética?

Alex Monk, Mark Lacey y Felix Odey, gestores de fondos de Global Resource Equities, analizan cómo la invasión rusa de Ucrania puede afectar a la inversión en la transición energética:

La situación en Ucrania añade más credibilidad al argumento de la transición de nuestro sistema energético a uno basado en energía barata, limpia y fiable".

"Sin embargo, queremos destacar que esto no cambia las previsiones de crecimiento y beneficios a corto plazo de las empresas. De hecho, podrían verse superadas por riesgos inflacionistas más destacados. Las cadenas de suministro siguen perturbadas y se necesita tiempo para que surjan nuevas demandas y proyectos."

Leer el artículo completo aquí.

1000 CET

Declaración de Schroders sobre Ucrania

"Todos en Schroders estamos conmocionados y profundamente entristecidos por la invasión rusa de Ucrania. Nuestros corazones están con los millones de personas afectadas, entre las que se encuentran algunos de nuestros empleados y sus familias y amigos.

Nuestra exposición a Rusia, Bielorrusia y Ucrania es mínima, con menos del 0,1% de los activos gestionados, y no invertiremos en renta variable rusa o bielorrusa en un futuro próximo. Seguiremos de cerca la situación y continuaremos tomando decisiones de inversión para proteger los intereses de nuestros clientes.

Los mercados rusos han sido suspendidos de negociación. En la actualidad nos centramos en analizar nuestras participaciones no rusas para entender cómo están gestionando sus negocios en Rusia, Bielorrusia y Ucrania, sus cadenas de suministro y las participaciones que puedan poseer o gestionar. Estamos colaborando con esas empresas para asegurarnos de que responden adecuadamente a la crisis actual.

Aparte de la tragedia humana, esta terrible situación tendrá importantes implicaciones empresariales a largo plazo que estamos analizando. Es probable que el suministro de energía en Europa cambie drásticamente, el aumento del precio del petróleo ha afectado a las expectativas de inflación, y habrá que reorientar las cadenas de suministro mundiales en numerosos sectores. Tenemos que ocuparnos de estas cuestiones y de muchas más para satisfacer las expectativas de nuestros clientes en materia ASG y gestionar sus carteras de la manera más eficaz.

Por último, sabemos que todos los trabajadores de Schroders se preocupan profundamente por lo que está sucediendo. Por eso, como empresa, hemos hecho una importante donación para apoyar a la Cruz Roja, en su intento de proporcionar alimentos, medicinas y refugio a la población de Ucrania. También duplicaremos las donaciones realizadas a través de nuestro programa de donaciones benéficas de empleados.

En estos tiempos difíciles, nuestros pensamientos están con Ucrania y su pueblo."

3 de marzo

1805 CET

¿Cómo afectó la crisis a los mercados mundiales en febrero?

Sean Markovicz, del equipo de Estrategia, Estudios y Análisis de Schroders, dijo:

"Los mercados cayeron en febrero porque los inversores evaluaron el posible impacto económico de las sanciones a Rusia, un exportador clave de materias primas.

"El Reino Unido fue el mercado que mejor se comportó debido a su elevada exposición a los sectores de la energía y los materiales. Mientras tanto, la renta variable europea fue la que peor se comportó, una posible consecuencia de la fuerte dependencia de la región de las importaciones energéticas rusas".

1630 CET

¿Cómo puede afectar la crisis a los mercados inmobiliarios comerciales?

Mark Callender, responsable de investigación inmobiliaria:

"El impacto humano de la invasión de Ucrania es devastador y nuestros pensamientos están con las personas afectadas.

"Como inversores inmobiliarios, tenemos que evaluar las implicaciones de la crisis en el mercado y, en resumen, creemos que su impacto en los mercados inmobiliarios de Europa occidental será probablemente limitado.

"La mayor parte del impacto será indirecto a través de la economía en términos de una inflación ligeramente más alta, un menor crecimiento y que los bancos centrales sean más lentos a la hora de subir los tipos de interés.

"La guerra ha aumentado las presiones inflacionistas sobre los precios de la energía y los alimentos, lo que refleja la importancia de Rusia como exportador de petróleo y gas y el papel de Ucrania como gran exportador de trigo.

"Sin embargo, a pesar de la aceleración de la inflación, Schroders sigue previendo un crecimiento económico relativamente fuerte este año, del 3,3% en la eurozona y del 4,3% en el Reino Unido, ya que el ahorro acumulado proporciona un colchón a los consumidores contra el impacto del aumento del coste de la vida.

"El impacto directo de las sanciones sobre los ocupantes y los mercados de inversión inmobiliaria en Europa occidental será probablemente modesto. La inversión transfronteriza rusa en el sector inmobiliario comercial a nivel mundial sólo ha supuesto una media de 300 millones de euros al año en los últimos cinco años (fuente RCA).

Para ponerlo en contexto, en 2021 hubo 340.000 millones de euros de acuerdos de inversión en Europa. Anecdóticamente, los inversores rusos han sido más activos en los mercados residenciales, especialmente en Londres y Helsinki. El mercado inmobiliario ucraniano es mayoritariamente nacional, con muy pocos inversores internacionales.

La crisis podría provocar un ligero desplazamiento de la demanda de los inversores en detrimento de los bienes inmuebles en Europa central y hacia los mercados que se perciben como refugios seguros (por ejemplo, Londres, París, Suiza). La caída de los rendimientos de los bonos a 10 años desde el inicio de la guerra en Ucrania refuerza la opinión que teníamos antes de la crisis, de que los bienes inmuebles en el Reino Unido y la zona del euro tienen un precio justo."

1530 CET

La crisis ucraniana pone de manifiesto la dependencia europea del gas ruso.

Rusia se enfrenta a la ira del mundo tras su invasión ilegal de Ucrania, que está llevando a la miseria a millones de personas. Además, es el segundo productor mundial de gas natural. A pesar de los esfuerzos de los responsables políticos europeos por gestionar el impacto de la inflación de los precios de la energía en el consumidor final, y en las empresas, las opciones a corto plazo pueden ser limitadas.

Azad Zangana, economista europeo senior

"El gobierno alemán está intentando reducir el impacto del aumento de los precios del petróleo y el gas procedentes de Rusia y desprenderse un poco más de la energía rusa".

"A medida que las renovables se ponían en marcha, el gas natural siempre fue visto como una alternativa más limpia entre los combustibles fósiles, pero está claro que la opción de las importaciones de Rusia es menos convincente ahora".

Más información: La crisis de Ucrania pone de manifiesto la dependencia europea del gas ruso

1120 CET

Rusia sale de los principales índices de renta variable de los mercados emergentes

Tal y como se había señalado en los últimos días, MSCI eliminará a Rusia de sus índices de mercados emergentes, y el país pasará a tener un estatus independiente. La decisión, anunciada anoche, entrará en vigor a partir del cierre del mercado el próximo miércoles, 9 de marzo, y a un precio efectivamente nulo.

Nicholas Field, estratega de mercados emergentes y gestor de fondos

"Desde la invasión rusa de Ucrania el 23 de febrero, los activos rusos se han vuelto inviables. Los mercados de divisas y de acciones de los activos rusos están real o efectivamente cerrados. Los precios disponibles para la renta variable rusa negociada en el extranjero muestran un valor prácticamente nulo.

"El MSCI lanzó una consulta a los inversores internacionales el 28 de febrero, en relación con la accesibilidad y la capacidad de inversión del mercado de valores en Rusia. Dado que el mercado ruso no cumple ninguna de estas condiciones, MSCI ha llegado a la inevitable conclusión de que Rusia no puede seguir formando parte de sus índices"

3 de marzo

1022 CET

¿Cómo responde Schroders a las sanciones?

La invasión rusa de Ucrania ha desencadenado las sanciones occidentales, que afectan a la forma en que llevamos a cabo nuestros negocios.

Nigel Drury, Director de Riesgos del Grupo

"La invasión rusa de Ucrania tendrá consecuencias importantes. Somos muy conscientes de que esto ha creado una crisis humanitaria y nuestros pensamientos están con los que están directamente afectados".

"Es evidente que estamos en un momento de gran incertidumbre, pero tenemos la esperanza de que se produzca una desescalada.

"Mientras tanto, seguimos centrados en evaluar las implicaciones del mercado para los clientes. Se trata de una situación en evolución que seguimos de cerca, y continuamos evaluando el impacto."

2 de marzo

1804 CET

Nuevo podcast

Dada la rápida evolución de la situación en Ucrania, trataremos de ofrecer, en la medida de lo posible, actualizaciones de audio más regulares sobre lo que es un desastre humanitario y lo que puede convertirse en una crisis económica y tal vez incluso peor.

En este episodio, Duncan Lamont, responsable de estudios y análisis de Schroders, habla con Keith Wade, Economista Jefe de Schroders, sobre el posible impacto de las sanciones de los aliados occidentales a Rusia y lo que podría ocurrir si Rusia responde cerrando los grifos del petróleo y el gas.

Puedes escuchar el podcast haciendo clic aquí.

2 de marzo

1640 CET

¿Qué impacto tendrá la invasión rusa de Ucrania en el petróleo y el gas?

Mark Lacey, Alex Monk y Felix Odey, gestores de fondos de nuestro equipo de renta variable Recursos Globales, han analizado el impacto de la crisis en el sector energético convencional:

"Los mercados energéticos mundiales ya estaban tensos. Años de escasa inversión, unidos a una demanda increíblemente fuerte, hicieron que los inventarios de petróleo y productos fueran deficitarios, y que los de gas lo fueran considerablemente.

"En los próximos años será necesario invertir más en los mercados mundiales del gas para diversificar el suministro fuera de Rusia, causando al mismo tiempo el menor trastorno posible a los usuarios industriales y residenciales de energía. Debido a la necesidad de reducir la generación de carbón, el gas natural debe seguir utilizándose como combustible puente para la transición energética. La seguridad del suministro a largo plazo es cada vez más importante.

"Los acontecimientos en Ucrania acelerarán la transición energética. La independencia energética a través de una energía barata y sostenible estará a partir de ahora en el primer plano del proceso de toma de decisiones de todos los responsables políticos."

Lee el artículo completo aquí

1505 CET

¿Qué ha pasado con los precios de los activos en la última semana desde que Rusia lanzó su invasión de Ucrania?

Sean Markovicz, responsable de Estrategia, Estudios y Análisis de Schroders, lo explica:

"Durante la última semana, ha habido una carrera por la protección de la inflación y los activos de refugio. Las materias primas (+8,3%) y los títulos del Tesoro de EE.UU. protegidos contra la inflación (+3,8%) han obtenido mejores resultados. Los bonos nominales estadounidenses (+2,2%) y el oro también se han comportado bien (+1,4%).

"Por el contrario, los activos de los mercados emergentes en general han sido rechazados. La deuda pública local de los mercados emergentes (ME) ha caído un 3,2%, mientras que la renta variable de los ME ha bajado un 2,5%".

1417 CET

El oro, ¿el único activo "refugio"?

James Luke, gestor de fondos de Metales, analiza cómo los inversores tienden a recurrir al oro en momentos de agitación en los mercados:

"Los precios del oro han subido en medio de la crisis de Ucrania. Sin embargo, a medida que evoluciona esta impactante situación, pensamos que el oro sigue dispuesto a convertirse en el activo de refugio "TINA" (no hay alternativa).

"Además de buscar un depósito de valor en momentos de mayor tensión en los mercados, creemos que muchos inversores consideran que el próximo ciclo de subida de tipos es extremadamente arriesgado, dado el anormal contexto macroeconómico.

"Las incertidumbres actuales sugieren que es probable que las instituciones sigan prestando más atención a los diversificadores de cartera como el oro, ya que otras opciones parecen menos atractivas".

Lee el artículo completo aquí

1200 CET

Cómo se comportan las bolsas tras las fuertes caídas

Los mercados bursátiles se han desplomado en los días posteriores a la invasión rusa de Ucrania. Hasta la fecha, la crisis actual ha hecho que los principales mercados caigan aproximadamente un 10%.

Nuestro análisis muestra lo que ha ocurrido históricamente en el periodo posterior a tales turbulencias.

Lee la historia completa aquí.

1 de marzo

1307 CET

Sanciones: ¿cuáles son las implicaciones?

Keith Wade, economista y estratega jefe, ha respondido a las últimas sanciones anunciadas el martes por la mañana:

"Las sanciones podrían ir fácilmente más allá. No son tan severas como las sanciones que Occidente ha impuesto a Irán. En el caso de Irán, cualquier banco que operara en Estados Unidos no podía hacer tratos con el país, y los estadounidenses eran bastante estrictos en el seguimiento de los que incumplían esas normas".

"Esta es una de esas situaciones en las que no hay que poner esas sanciones, simplemente se puede señalar que pueden suceder. Es poco probable que los bancos occidentales quieran participar en el apoyo al comercio con Rusia o en la financiación de la actividad en Rusia cuando podrían estar a la vuelta de la esquina sanciones más severas.

"Rusia en sí misma no es un actor global suficiente importante fuera del ámbito del petróleo como para tener un impacto demasiado grande. Es una economía del tamaño de Italia, y representa alrededor del 3% de las exportaciones de la eurozona, menos las de Estados Unidos. Rusia no es un motor de la demanda mundial, pero aún así podríamos ver disrupciones y problemas de liquidez en los mercados financieros.

"Sin embargo, un escenario de mayor escalada, con la intensificación de los combates, podría crear mucha angustia en Occidente y una gran presión para una mayor intervención. En este escenario pensamos que el crudo Brent podría alcanzar hasta 150 dólares el barril. Podríamos ver aumentos porcentuales similares en los precios de los alimentos, lo que aumentaría la presión inflacionaria, y eso tendría un impacto en el crecimiento."

Leer más: ¿Cuáles son las implicaciones de las sanciones contra Rusia?

1250 CET

¿Auto-sanción del petróleo ruso?

Kristjan Mee, estratega de la unidad de estudios y análisis de Schroders:

"Las exportaciones energéticas rusas se han librado hasta ahora en gran medida de las sanciones internacionales. Sólo Canadá ha anunciado la prohibición de importar petróleo ruso.

Sin embargo, las últimas noticias indican que las empresas han empezado a "autosancionar" el petróleo ruso. Desde el pasado jueves, varias instituciones financieras de Europa y China ya han dejado de financiar el comercio de productos básicos rusos debido a la incertidumbre sobre las sanciones. Además, las refinerías de Finlandia y Suecia han dejado de importar crudo ruso.

Parece que estas medidas están empezando a tener un impacto significativo en las exportaciones de petróleo ruso. Según Marine Traffic, un proveedor de datos en directo sobre el tráfico marítimo mundial, se ha producido un cambio notable en las pautas de transporte de crudo.

Como se puede ver en el siguiente enlace, todavía hay petroleros que salen de los puertos rusos del Mar Báltico en torno a San Petersburgo, pero casi no hay petroleros que vayan en dirección contraria para recoger nuevos cargamentos.

Esta ruta marítima es crucial para las exportaciones rusas de petróleo, ya que más de la mitad del petróleo de Rusia pasa por los puertos del Mar Báltico".

https://www.marinetraffic.com/en/ais/home/centerx:24.9/centery:59.5/zoom:8.

1130 CET

La economía global

Bienvenidos de nuevo a nuestra cobertura de la crisis de Ucrania. Nuestros economistas acaban de publicar un análisis en profundidad de la situación económica actual. A continuación destacamos lo más importante:

"Desde una perspectiva comercial y financiera, Rusia no es lo suficientemente importante como para hacer descarrilar la economía mundial. Sin embargo, los vínculos a través de los precios de las materias primas son clave y la agresión rusa parece que mantendrá elevados los costes de la energía y los alimentos. La caída de los precios de los activos, si se mantiene, también frenará la actividad mundial, al igual que el aumento de la incertidumbre.

A este respecto, los acontecimientos en Ucrania añaden un nuevo giro estanflacionario a las perspectivas, al impulsar la inflación y debilitar el crecimiento. La rigidez de los mercados de trabajo y de productos significa que ya nos dirigimos en esta dirección.

Ahora esperamos un crecimiento global del 3,7% este año y una inflación del IPC del 4,7%. En nuestras anteriores previsiones de noviembre, estas cifras eran del 4% y del 3,8% respectivamente. La reducción de las previsiones de crecimiento en la zona euro y en el Reino Unido se debe a una revisión al alza de la inflación.

Seguimos esperando que el ahorro acumulado sirva de colchón a los consumidores frente al aumento del coste de la vida para mantener el gasto y el crecimiento. La flexibilización de las cadenas de suministro y la disminución de las subidas de los precios de las materias primas también deberían contribuir a reducir la inflación, al igual que la moderación y el reequilibrio de la demanda de los consumidores a medida que desaparezcan los estímulos fiscales.

Se espera que la Fed siga endureciendo su política monetaria en marzo, pero que lo haga de forma más gradual con cuatro subidas este año. Los últimos acontecimientos refuerzan nuestra postura de desaprobación respecto al Banco Central Europeo, que no se espera que actúe hasta finales de 2023.

Seguimos esperando que el crecimiento de los mercados emergentes se ralentice y hemos recortado nuestras previsiones al 4,2% para este año y el próximo. La elevada inflación sigue impidiendo la actividad y, aunque esperamos que las presiones sobre los precios se reduzcan en los próximos meses, las sustanciales subidas de los tipos de interés durante el pasado año pesarán cada vez más sobre el crecimiento.

A pesar de los cambios en las previsiones globales, los riesgos siguen inclinándose hacia la estanflación, ya sea por una espiral de precios y salarios o por una escalada aún mayor de la crisis de Ucrania. Las posibilidades de que la subida de precios desencadene otra recesión, como en ciclos anteriores, han aumentado claramente, sobre todo porque los bancos centrales tienen un margen de maniobra limitado dado el alto nivel de inflación y la falta de capacidad económica."

28 de febrero

18:53 CET

El impacto en la deuda emergente

Nick Brown, gestor de fondos de deuda de mercados emergentes:

"Los mercados están valorando la escalada y las represalias de Rusia. Pero también está la incertidumbre sobre la capacidad de comerciar con activos rusos. Hoy, el Banco Central de Rusia ha subido los tipos de interés hasta el 20%, y las empresas rusas se han visto obligadas a convertir el 80% de sus ingresos en divisas en rublos en un intento de apoyar la moneda. No se pueden descartar los controles de capital.

"El banco central está bajo presión, no sabemos de qué cantidad de los 630.000 millones de dólares de reservas de divisas dispone ahora. De esta cifra, el 50% está en valores del Estado o respaldados por el Estado, el 25% en depósitos y alrededor del 20% está en oro. También es una incógnita si pueden o no vender las reservas de oro".

16:45 CET

La dependencia de Europa al gas ruso

Malcolm Melville, gestor de fondos, sobre las importaciones de gas ruso a Europa:

"Europa depende mucho de Rusia para el suministro de gas.

Por el momento, la energía no ha sido incluida como parte de las sanciones, pero si lo fueran o Rusia decidiera reducir el suministro de gas a Europa, esto pondría a muchos países europeos en una situación difícil".

"El suministro de gas es escaso a nivel mundial en estos momentos, por lo que es difícil ver de dónde podría Europa comprar su gas para reemplazar el gas ruso que podría perder. El impacto en las economías europeas podría ser grande".

1355 CET

El impacto en el mercado de bonos

Lisa Hornby, responsable de la renta fija multisectorial de EE.UU., ha dado su opinión sobre la situación de los mercados de bonos:

"Puede que hayamos superado el pico en términos de incertidumbre del mercado. Los indicadores de sentimiento en el mercado de crédito, como el índice Credit Suisse de Pánico/Euforia, habían alcanzado el modo de pánico antes de la invasión de Ucrania. Esto sugiere que los inversores ya habían mitigado los niveles de riesgo en cierta medida. El mercado seguirá lidiando tanto con las consecuencias de esta crisis como con la actual incertidumbre sobre la velocidad de las subidas de tipos de la Reserva Federal (Fed), lo que provocará volatilidad. A pesar de estos vientos en contra, hemos empezado a ver que se abren algunas oportunidades en los mercados de crédito."

1245 CET

El impacto en las materias primas

Dos de nuestros gestores de fondos de materias primas, Malcolm Melville y Dravasp Jhabvala, analizan el impacto de la invasión en las materias primas:

Malcolm Melville:

"Desde el punto de vista de las materias primas, es útil ver dónde estábamos al entrar en esta crisis. En general, los mercados de materias primas ya estaban desabastecidos. Hay muy pocos inventarios de reserva.

"Rusia es un exportador clave de varias materias primas, no sólo de petróleo y gas, sino también de productos agrícolas.

"En cuanto al petróleo, Rusia produce unos 10 millones de barriles diarios, de los que exporta unos 4,5 millones. Esto se produce en el contexto de un mercado mundial de petróleo de unos 100 millones de barriles diarios. China compra a Rusia unos 1,5 millones de barriles diarios -y seguirá haciéndolo-, lo que deja 3 millones de barriles diarios en la balanza, es decir, alrededor del 3% del mercado mundial.

"En cuanto al gas, Rusia suministra alrededor del 17% del gas mundial. Algunos países europeos, como Macedonia y Moldavia, obtienen el 100% de su gas de Rusia. Alemania obtiene el 49% de su gas de Rusia.

"La pregunta es: ¿qué pasa ahora? Hasta ahora, Occidente no ha impuesto sanciones a las empresas de petróleo y gas, pero Estados Unidos ha insinuado que esta opción está sobre la mesa. Asimismo, existe la posibilidad de que Rusia cierre los grifos. Ambas opciones aumentarían considerablemente la volatilidad del mercado".

Dravasp Jhabvala:

"En el aspecto agrícola, los efectos de la invasión van a repercutir en los precios del trigo. Rusia y Ucrania representan el 30% de las exportaciones mundiales de trigo. La UE se autoabastece de trigo, pero los países más alejados, especialmente los del norte de África, que han sufrido la sequía, se verán afectados".

"En los últimos años, Rusia ha puesto un impuesto a las exportaciones de trigo para aumentar la oferta interna y limitar la inflación de los precios. Esto ha provocado un descenso de sus exportaciones, pero ha sido Ucrania la que ha intervenido para cubrir el vacío de las exportaciones. El este de Ucrania, incluida la zona de Kharkiv, es una zona clave para la producción de trigo en Ucrania. Creemos que la producción de trigo a nivel mundial está entrando en un periodo de déficit de varios años.

"En cuanto a otras materias primas, la producción de maíz se centra en gran medida en el norte de Ucrania. Si los precios del trigo suben, el maíz les seguirá, pero el trigo es el riesgo más importante.

"Ucrania también es un gran productor de aceite de girasol, pero éste se utiliza relativamente poco a nivel mundial en comparación con otros aceites agrícolas. Sin embargo, dada la tensa situación del mercado del aceite de palma en Asia, los precios mundiales de los aceites vegetales seguirán en alza."

1100 CET

¿Qué significa para la asignación de activos?

Sean Markowicz, responsable de Estrategia, Estudios y Análisis de Schroders, acaba de publicar un artículo Crisis en Ucrania: ¿qué significa para la asignación de activos?

"El riesgo de estanflación favorece las coberturas contra la inflación, como las materias primas y el oro", afirma Sean.

25 de febrero:

1329 CET

El impacto económico de la invasión de Ucrania

Nuestro economista jefe, Keith Wade, ha compartido su opinión sobre el impacto económico en este artículo publicado aquí. Estas son algunas de las citas clave:

"Creemos que los acontecimientos del jueves están llevando a la economía mundial en una dirección más estanflacionaria".

"Esperamos que Europa sea la región que reciba el mayor golpe tanto en el crecimiento como en la inflación"

"Los acontecimientos de esta semana han reforzado nuestra convicción de que el BCE no subirá los tipos este año y continuará con el QE"

"Creo que la Reserva Federal será más gradual ahora en su endurecimiento monetario... Ahora esperamos cuatro subidas de tipos por parte de la Fed este año, en lugar de las cinco que preveía anteriormente."

1307 CET

¿Qué grado de dependencia tiene el mundo de las exportaciones rusas de materias primas?

Tom Wilson, Jefe de Renta Variable de Mercados Emergentes

"Rusia es un importante exportador de petróleo, gas, metales industriales, metales preciosos, fertilizantes y materias primas blandas como los cereales. Las exportaciones rusas en estas categorías suelen representar una parte significativa del suministro mundial".

1245 CET

¿Cómo se comporta el mercado de valores cuando el indicador de miedo Vix se dispara?

Duncan Lamont, responsable de estudios y análisis de Schroders, ha investigado los datos sobre el comportamiento de los mercados bursátiles durante los periodos de mayor temor. Y ha descubierto que los inversores que decidieron salir de los mercados cada vez que el índice Vix, el "indicador de miedo" del mercado, se disparó, obtuvieron un rendimiento inferior al de los que permanecieron invertidos de forma continua, un 2,3% al año, desde 1990. Lee su artículo aquí: Crisis ucraniana: ¿cómo se comporta la bolsa cuando se dispara el indicador del miedo Vix?

1111 CET

`Podcast: La escalada de tensión y lo que podría significar para la economía mundial y los mercados

El gestor de fondos Dorian Carrell y el economista David Rees se reúnen en el último episodio del podcast Investor Download (para inversores profesionales). En él analizan la escalada de tensión entre Rusia y Occidente y lo que podría significar para la economía mundial y los mercados financieros.

Puedes escuchar el podcast aquí.

24 de febrero:

Rusia invade Ucrania: ¿cómo hemos llegado hasta aquí y cuáles son las implicaciones para el mercado?

Con el comienzo de 2022, el riesgo geopolítico ha pasado a primer plano, ya que las tensiones entre Rusia y Ucrania y Occidente se han intensificado. Los acontecimientos han dado un giro triste e inesperado esta semana, ya que las esperanzas de una resolución diplomática se han desvanecido, y en la madrugada del jueves Rusia lanzó una invasión militar a gran escala sobre Ucrania.

Esta crisis sigue desarrollándose y es imposible sacar conclusiones firmes sobre el desarrollo de los acontecimientos. Hay una gran preocupación por el impacto humanitario, pero lamentablemente las perspectivas de desescalada a corto plazo se han desvanecido. Esto afectará a millones de personas.

Dando un paso atrás, está claro que habrá importantes consecuencias a nivel mundial. Se sigue filtrando nueva información y se están preparando sanciones adicionales desde Occidente. A continuación, analizamos la dinámica actual, revisamos los posibles escenarios y evaluamos las implicaciones para los mercados.

¿Qué ha cambiado?

Reconocimiento de las regiones separatistas e invasión de Ucrania

En la madrugada del 24 de febrero, el presidente Putin anunció una importante operación militar en Ucrania. Se calificó como un esfuerzo para defender a la población de dos regiones separatistas del este de Ucrania: Donetsk y Luhansk. Sin embargo, la incursión no sólo se ha extendido a estos territorios en disputa. Rusia ha lanzado una invasión militar a gran escala en Ucrania.

Las tropas rusas se han concentrado en su frontera con Ucrania en los últimos meses. Las fuerzas rusas también se han posicionado en la frontera de Bielorrusia con Ucrania, así como en Transnistria, una región escindida de Moldavia que cuenta con el apoyo de Rusia. Desde ayer, junto con las fuerzas rusas en Crimea y el Mar Negro, estas fuerzas han lanzado ataques contra objetivos en toda Ucrania.

Estos movimientos se han producido tras la decisión del presidente Putin de reconocer oficialmente la independencia de Donetsk y Luhansk a principios de esta semana. Ambas regiones permanecen en un estado de guerra civil desde 2014, y ni los separatistas ni las fuerzas gubernamentales ucranianas tenían el control total sobre ellas. Rusia anunció que reconocerá estas regiones en su totalidad.

Rusia se opone y se ha opuesto firmemente a la expansión de la OTAN en países que considera dentro de su esfera de influencia. Uno de los principales temas de discordia ha sido el compromiso constitucional de Ucrania de ingresar en la OTAN en 2019. Rusia ha estado buscando una revocación de este compromiso por parte de Ucrania, o un compromiso de la OTAN de no admitir a Ucrania.

Las negociaciones diplomáticas han fracasado hasta ahora, y el camino hacia la desescalada parece complicado. Abandonar el interés de Ucrania por ingresar en la OTAN siempre fue políticamente difícil para el presidente Zelensky, mientras que Occidente se mostraba receloso de hacer caso a las exigencias del Kremlin. Dado el grado de agresión rusa de la noche a la mañana, no parece probable que ninguna de las dos posturas cambie por el momento.

Sanciones por parte de Occidente

Estados Unidos y otros aliados occidentales anunciaron nuevas sanciones a Rusia en respuesta al reconocimiento de las regiones separatistas del este. Las medidas eran de naturaleza relativamente limitada, pero ahora se está trabajando en sanciones más severas, de las que esperamos los detalles. A continuación, un resumen de lo anunciado esta semana:

Las sanciones de EE.UU. incluyen medidas contra dos bancos rusos, la ampliación de las restricciones sobre la negociación de deuda soberana y sobre un grupo de particulares. También ha prohibido a los ciudadanos estadounidenses invertir, negociar o financiar a las regiones separatistas.

Las sanciones de la UE se dirigen a 351 parlamentarios rusos que votaron a favor del reconocimiento de las regiones separatistas, así como a 27 personas y entidades rusas que el bloque considera que están desempeñando un papel clave en relación con las actuales acciones hacia Ucrania.

El Reino Unido ha sancionado a cinco bancos rusos y ha congelado los activos de tres ciudadanos rusos. Además, Alemania ha suspendido el proceso de certificación del gasoducto Nord Stream 2, que discurre entre Rusia y Alemania.

¿Qué impacto podrían tener las sanciones?

Tom Wilson, responsable de renta variable de mercados emergentes de Schroders:

"Se espera que la respuesta en forma de sanciones por parte de Occidente sea contundente, pero es difícil calibrar el impacto hasta que veamos su alcance total. También hay incertidumbre respecto a la respuesta rusa a las sanciones. Estas pesarán en el crecimiento futuro, aunque Rusia es una economía relativamente difícil de castigar, ya que no depende del capital extranjero, es un acreedor externo neto, tiene necesidades de financiación externa netas negativas, una política fiscal disciplinada, un reducido endeudamiento público y una política monetaria ortodoxa. Además, Rusia es un importante exportador de petróleo, gas, metales industriales, metales preciosos, fertilizantes y materias primas blandas como los cereales. Las exportaciones rusas en estas categorías representan a menudo una parte significativa del suministro mundial.

Las sanciones que afectan al comercio pueden producir un aumento de los precios de las materias primas a nivel mundial, lo que provocaría una estanflación y causaría problemas económicos. Esto puede resultar especialmente grave para Europa, dada su dependencia del gas ruso. La amenaza de sanciones no parece haber disuadido la incursión rusa. Sin embargo, una invasión puede impulsar una respuesta por parte de Occidente más sólida y sostenida de lo esperado. Puede ser que la OTAN haya redefinido sus objetivos y que la intervención rusa desencadene un notable aumento de la presencia de la OTAN en Europa del Este".

¿Hay implicaciones más amplias para los mercados mundiales?

David Rees, economista senior de mercados emergentes de Schroders:

"Desde una perspectiva global, la atención se centrará en el impacto del aumento de los precios de las materias primas y en la inflación. Ya hemos visto una muestra de lo que ocurrirá con los precios de la energía, pero el impacto en los precios de las materias primas puede ser más amplio, dada la importancia de Rusia en este ámbito.

La inflación ha sido un tema importante para los inversores. Hemos previsto una moderación de la presión inflacionista este año, pero es probable que los niveles de inflación por encima del objetivo persistan más tiempo y, de hecho, podrían subir a corto plazo. Aunque todavía creemos que se producirá cierta moderación, una inflación más sostenida perjudicará al crecimiento.

La última vez que publicamos las previsiones globales en noviembre, situábamos el precio del petróleo en los 100 dólares en un escenario de crisis, pero puede que tengamos que revisar estas previsiones. 120 dólares podría ser el nuevo precio objetivo en este escenario, pero podría subir aún más y eso tendría un mayor impacto en el crecimiento. Tenemos que esperar a contar con mayor claridad. Los mercados son volátiles y la incertidumbre es extremadamente alta".

¿Cómo han respondido los mercados mundiales?

La renta variable rusa, medida por el índice MSCI Russia, ya arrastraba una caída superior al 24% en dólares estadounidenses desde comienzos de año y hasta el 23 de febrero. El martes se produjeron severas ventas, con el índice MOEX de Rusia bajando más de un -30%, y el rublo ruso descendiendo un -8,5% frente al dólar estadounidense. El rendimiento del bono soberano de Rusia a 10 años ha subido al 10,69%, su nivel más alto desde 2015. La moneda ucraniana, la hryvnia, cayó antes de ayer más de un 9%, antes de que se suspendiera su cotización.

La renta variable europea y asiática también cayeron. Mientras tanto, el crudo Brent subió alrededor de un 7% hasta superar los 104 dólares por barril, su nivel más alto desde 2014. La rentabilidad del bono estadounidense a 10 años ha aumentado hasta el 1,93%, mientras que el índice del dólar subió ayer un 1,2%.

¿Cuáles son las perspectivas a partir de ahora?

El reconocimiento por parte de Rusia de estas regiones separatistas y la posterior invasión de Ucrania frena casi cualquier posibilidad de que se aplique el acuerdo de Minsk II. Este fue el protocolo firmado allá por 2015, que, aunque no puso fin al conflicto en estas regiones, se estableció como base para una resolución.

La desescalada parece ahora aún más complicada. La incertidumbre ha aumentado y el riesgo de una nueva escalada es palpable. Las sanciones occidentales se están intensificando y la respuesta de Rusia será observada de cerca. El riesgo de una incertidumbre más prolongada es alto.

Johanna Kyrklund, CIO y responsable de inversiones de Schroders:

"La principal fuente de incertidumbre es cómo reaccionarán Ucrania y las potencias occidentales. Se supone que la respuesta se materializará en forma de endurecimiento de las sanciones. Pero también está la cuestión de si en algún momento Occidente estará dispuesto a intervenir militarmente.

Por otro lado, más allá del impacto del riesgo geopolítico en las primas de riesgo, el principal mecanismo de transmisión económica es a través de los precios de la energía. Esto plantea retos particulares para Europa, dada su dependencia de la energía rusa, tiene implicaciones perjudiciales para el crecimiento y complica el panorama para el Banco Central Europeo".

Dorian Carrell, gestor de fondos multiactivos de Schroders:

"La magnitud de las operaciones militares supone una escalada que los mercados no esperaban. Es probable que se den una serie de pasos. En primer lugar, se impondrán nuevas sanciones por parte de Occidente. También esperamos que Rusia responda a esto de alguna manera. Teniendo esto en cuenta, y dado que los objetivos militares finales de Rusia aún no están claros, no creemos que se haya alcanzado el punto máximo de incertidumbre. De hecho, podrían continuar las tensiones en el mercado y persistir la volatilidad".

Tom Wilson, responsable de renta variable de mercados emergentes de Schroders:

"La invasión de la noche a la mañana ha provocado una fuerte tensión en los mercados. A corto plazo, la incertidumbre seguirá siendo elevada y, en consecuencia, es probable que se mantenga elevada la prima de riesgo de los activos rusos. Estamos a la espera de los detalles sobre las sanciones adicionales de Occidente, y de la respuesta por parte de Rusia. La situación en Ucrania es grave, pero seguimos centrados en tomar decisiones racionales, basadas en las informaciones que se vayan conociendo".

Authors

Temáticas