¿Qué más pueden hacer los bancos centrales de los mercados desarrollados?

Los tipos bajos reducirán la capacidad de estas instituciones para efectuar nuevas rebajas en caso de que la economía se tuerza. A continuación, repasamos el resto de opciones de las que disponen las economías desarrolladas.

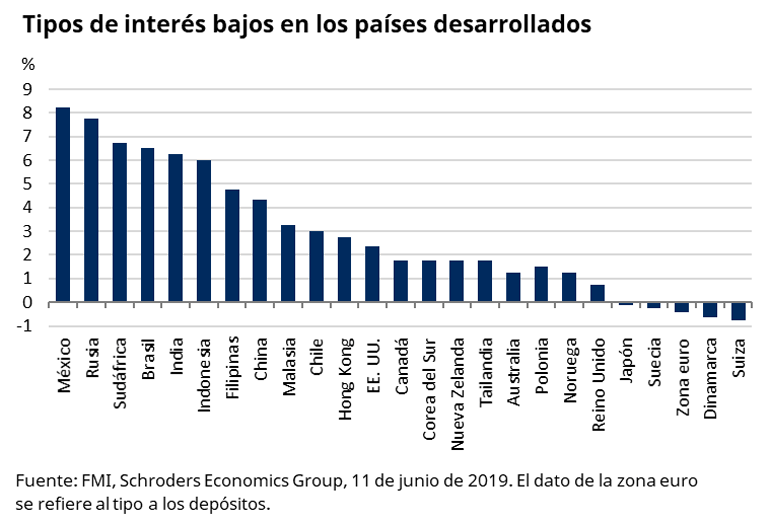

La larga y poco consolidada recuperación de la crisis financiera global de 2008/2009 ha hecho que los tipos continúen en mínimos históricos en muchos países desarrollados. Estados Unidos, donde la Fed ha ido subiéndolos, es la excepción. Ahora bien, incluso allí, han subido menos de lo que muchos esperaban.

Teniendo en cuenta esto, si la economía global sufriese un nuevo ciclo bajista, a los bancos centrales les quedaría poco margen de maniobra para ofrecer estímulo a través de los recortes de tipos.

Sin embargo, esta no es la única arma de la que disponen. Otras opciones serían la expansión cuantitativa, el avance de sus directrices, los tipos nivelados, el control de la curva de rendimiento y un programa de estímulos. A continuación, explicamos con más detalle cada una de ellas.

Reanudar la expansión cuantitativa (conocida como el QE)

La expansión cuantitativa consiste en la compra de activos, como bonos gubernamentales, a gran escala a instituciones como aseguradoras o fondos de pensiones. De este modo, se reduce el rendimiento de la renta fija, y, por ende, el coste de la financiación. También sube el precio de los activos financieros, logrando la generación de riqueza.

El QE puede afectar a las expectativas de los tipos de interés destacando el compromiso de los bancos centrales de flexibilizar su política monetaria. Muchos de ellos iniciaron el QE tras reducir los tipos al máximo en los comienzos de la crisis financiera.

Sin embargo, se están empezando a quedar sin bonos gubernamentales para comprar. Por ejemplo, el BCE tiene un límite de titularidad del 33% del mercado y la escasez de bonos alemanes en particular supone un problema. Dicho límite se lo ha autoimpuesto la institución y puede modificarse. Sin embargo, podría decirse que los efectos de volver a poner en marcha el QE serían insignificantes, porque los rendimientos de los bonos son ya muy bajos.

Los bancos centrales podrían ampliar la gama de activos que adquieren en el marco de este tipo de programas. En los Estados Unidos, el QE se limitaba a comprar bonos gubernamentales y cédulas hipotecarias, mientras que, en Europa, el BCE adquiría también bonos emitidos por empresas. El Banco de Japón compra acciones e inmuebles a través de su programa de estímulo.

Sin embargo, la compra de acciones y bonos corporativos plantea dudas de cara al buen gobierno. Por ejemplo, ¿cómo ejercería sus derechos de voto un banco central? Actualmente, la Fed tiene prohibido adquirir activos de empresas, aunque el BCE sí que puede comprar acciones.

Avance de directrices

El “avance de directrices” no es más que adelantar las intenciones de un banco central en política monetaria. De esta forma, estas instituciones pueden controlar las expectativas sobre los tipos sin llegarlos a modificar realmente. El ejemplo más conocido de esta práctica es probablemente aquella frase de Mario Draghi, presidente del BCE, en 2012: afirmó que haría “lo que sea necesario” para mantener el euro. Sus palabras lograron mejorar las condiciones de financiación y ayudaron a poner fin a la crisis de deuda soberana que azotó la zona euro en 2011 y 2012.

Ahora bien, este recurso tiene sus límites, puesto que las instituciones quedan con las manos atadas al asumir compromisos relativos a su política monetaria de cara al futuro. Si después no aplican las medidas que prometen, su credibilidad puede verse comprometida. Por ejemplo, el Gobernador del Banco de Inglaterra, Mark Carney, se ganó el mote de “novio poco fiable” tras cambiar su postura sobre las subidas de tipos.

Tipos de interés nivelados

Los tipos bajos y negativos estimulan la economía manteniendo bajos los costes de financiación y animando a las entidades de crédito a conceder préstamos. Sin embargo, tienen algunos efectos secundarios para el sector bancario, ya que suponen un ajuste en sus márgenes (puesto que los prestatarios pagan menos intereses por sus deudas). Si los bancos centrales fueran capaces de hacer más sostenibles los tipos negativos, podrían comprometerse a mantener los tipos bajos durante más tiempo.

Los reguladores exigen a los bancos que mantengan parte de sus fondos en depósitos. Sin embargo, los bancos centrales podrían aplicar esos tipos negativos solo a los importes que superen aquellas cantidades que las entidades están obligadas a mantener. Al resto del saldo se le podrían aplicar tipos más altos.

Al limitar los tipos negativos a solo parte del saldo total, esta política ayudaría a las entidades a no dejar de ser rentables. Los tipos de interés nivelados han empezado a funcionar en algunos países y el BCE está valorando su aplicación.

Control de la curva de rendimiento

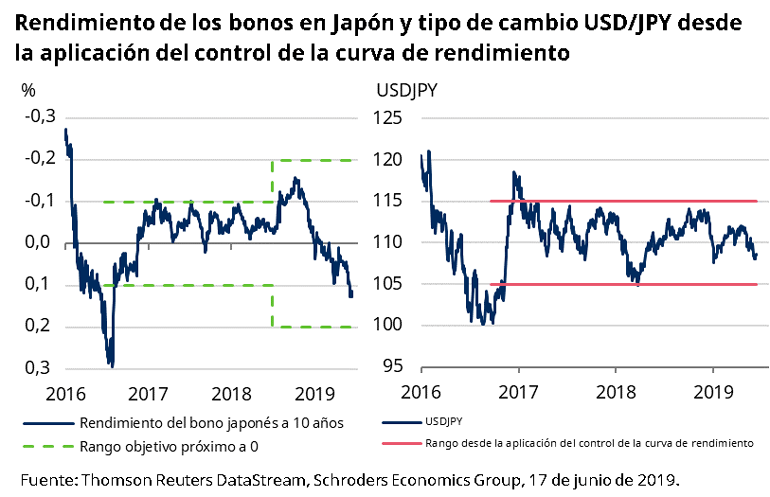

El control de la curva de rendimiento fue una medida introducida por primera vez por el Banco de Japón en 2016 en el marco de su programa de QE. El banco central va modificando sus compras de bonos gubernamentales para que el rendimiento de los bonos a 10 años se mantenga en cero. De este modo, la institución ha podido mitigar sus compras de bonos gubernamentales nipones y mantener a su vez los rendimientos en el entorno del 0%. Es una forma de hacer el QE una medida más sostenible.

En cuanto a las consecuencias de esta práctica para los mercados, hay que decir que, probablemente, el control de la curva de rendimiento reduciría la volatilidad de los tipos de interés y los tipos de cambio (véase los gráficos que aparecen a continuación).

La Fed ha manifestado su interés en fijarse en los rendimientos de los bonos y, de hecho, ya ha puesto en marcha políticas similares. En 1942, la Fed ayudó al Tesoro a financiar el gasto en la Segunda Guerra Mundial limitando implícitamente los rendimientos de los bonos gubernamentales a largo plazo al 2,5%. Sin embargo, cuando la inflación empezó a ser preocupante, ya era difícil dar marcha atrás, ya que el Gobierno y el banco central tenían objetivos distintos.

Programa de estímulos

Un banco central puede imprimir moneda e inyectarla directamente en la economía. Esta práctica se conoce como programa de estímulos ("helicopter money", en inglés). Se la denomina así porque se compara con la imagen de un helicóptero que empieza a lanzar billetes de 500 euros por toda una ciudad.

El efecto secundario de la medida es la escalada de la inflación. También supone una amenaza para la disciplina fiscal y la independencia del banco central del poder ejecutivo.

La monetización de la deuda es algo parecido: los bancos centrales financian directamente a sus respectivos Estados (comprando los bonos que emiten para financiar el gasto). Ahora mismo, la mayoría de bancos centrales tienen prohibido hacerlo. En la práctica, no obstante, la política monetaria expansiva ya supone un apoyo para las arcas públicas, puesto que el Estado puede financiarse a precios bajos.

¿Debería la política fiscal entrar también en acción?

Los bancos centrales han demostrado su creatividad a la hora de diseñar la política monetaria y disponen de diversas herramientas para ponerla en práctica. La Fed y el BdI pueden bajar los tipos y retomar el QE. El BCE y el BdJ no tienen tanto margen, pero aún pueden seguir haciéndolo. El BCE puede además reanudar el QE y ampliar su ámbito de aplicación a través de la compra de activos privados.

Sin embargo, es posible que, en última instancia, las pocas opciones que les quedan a los bancos centrales exijan que la tarea de estimular la economía pase a la política fiscal (es decir, de impuestos y gasto). La mayoría de países más desarrollados cuenta al menos con un cierto “margen fiscal” para aumentar el gasto. Entre los que menos tienen, están España e Italia, debido al temor que suscita la sostenibilidad de su deuda.

Aquellos países capaces de coordinar una política conjunta del Gobierno y el banco central son los que mejor preparados estarán de cara a una nueva recesión. En el caso de la zona euro, esta situación resultaría especialmente difícil, dados los límites políticos y el escaso margen fiscal.

Información Importante: Las opiniones expresadas aquí son las de Piya Sachdeva, economista, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Schroders será responsable del tratamiento de tus datos personales. Para obtener información sobre cómo Schroders podría tratar tus datos personales, consulta nuestra Política de privacidad disponible en www.schroders.com/en/privacy-policy o solicítala a infospain@schroders.es en caso de que no tengas acceso a este sitio web. Publicado por Schroder Investment Management (Europe) S.A., 5, rue Höhenhof, L-1736 Senningerberg, Luxembourg. Número de registro Luxemburgo B 37.799.