Authors

Los mercados bursátiles a escala global acaban de experimentar su primera caída trimestral en dos años. Todos los principales mercados desarrollados se tiñeron de rojo.

La renta variable británica cedió más de un 7%, mientras que la japonesa se dejó casi un 5%. Incluso EE. UU., hasta ahora intocable, ocasionó pérdidas a los inversores.

Solo los mercados emergentes empezaron el año con buen pie. Desde finales de 2016, han arrojado una rentabilidad de alrededor del 40% en dólares, lo que prácticamente duplica la obtenida por los mercados desarrollados durante el mismo periodo.

A medida que el invierno llega a su fin en el hemisferio norte, los hogares empiezan a realizar su limpieza general anual. Habida cuenta de los últimos movimientos del mercado, es un buen momento para hacer lo mismo con tu cartera de renta variable.

Las valoraciones pueden constituir herramientas de gran utilidad a la hora de pensar en una estrategia de inversión a largo plazo. Si bien son prácticamente inútiles a la hora de predecir las fluctuaciones de los mercados a corto plazo, suponen una herramienta vital para los inversores que cuentan con un horizonte de inversión de medio a largo plazo.

Siguiendo con la metáfora de la limpieza general, cabe afirmar que redecorar tu casa para que esté siempre «a la última» requiere una considerable cantidad de tiempo y de dinero. Las tendencias son tan volubles que uno podría equivocarse independientemente de lo que haga.

No obstante, las valoraciones son como invertir en un diseño clásico: puede que el resultado no siempre sea el no va más, pero seguramente tenga una vida útil más longeva que la de la última moda.

Los inversores que llevan acumulando pérdidas desde el primer trimestre del año pueden encontrar cierto consuelo en el hecho de que las valoraciones parecen ahora menos elevadas que hace tres meses. Esto apunta a un entorno más favorable para el inversor largoplacista. Sin embargo, no hay que vender la piel del oso antes de cazarlo. La mayoría de los mercados, especialmente el estadounidense, que destaca claramente frente al resto (representa más del 50% de los principales índices de renta variable internacional), siguen mostrando valoraciones caras, al menos en determinados aspectos.

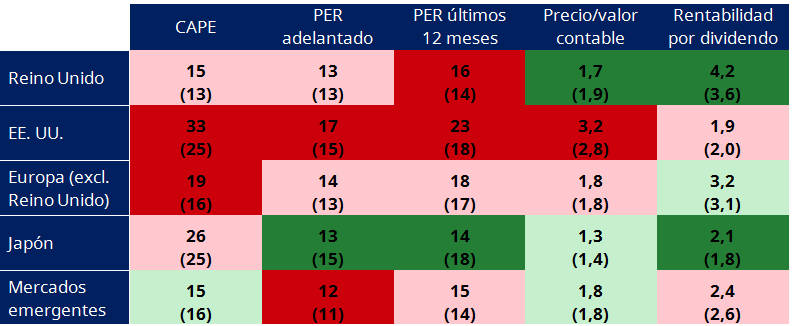

La siguiente tabla muestra la comparación de algunos parámetros de valoración con su media (mediana) de los últimos 15 años en los parqués bursátiles de cinco regiones diferentes. Al final de este documento, ofrecemos una descripción de cada parámetro de valoración. Los datos que figuran están redondeados y se han destacado en rojo oscuro si las valoraciones se han encarecido más de un 10% en comparación con su media a 15 años, mientras que se muestran en verde oscuro si se han abaratado más de un 10%, y se aplican los mismos colores en un tono más claro para los valores intermedios.

Haz limpieza general de tu cartera con un análisis de valoraciones actualizados

La media a 15 años figura entre paréntesis

Fuente: Schroders, Thomson Reuters DataStream, MSCI, Robert Shiller. Los datos abarcan un periodo de 15 años hasta el 31 de marzo de 2018

EE. UU. sigue pareciendo muy caro según casi todos los parámetros. No obstante, la combinación de los estímulos presupuestarios y el positivo dinamismo económico podría seguir apuntalando las rentabilidades a corto plazo.

Por el contrario, Europa parece contar con unas valoraciones adecuadas, dado que todos los parámetros arrojan unas valoraciones equilibradas —ni muy baratas ni muy caras—, salvo el CAPE (explicado más adelante), que muestra un nivel elevado. No obstante, incluso en este caso, el CAPE actual concuerda con su media a 20 años, es decir, a más largo plazo, por lo que no resulta preocupante en exceso. Si analizamos estos datos a la luz de la sólida trayectoria de crecimiento en Europa, veremos que este mercado sigue presentando cierto interés.

El Reino Unido muestra una mayor heterogeneidad. Los precios de las acciones parecen ligeramente caros, (aunque no excesivamente) en comparación con los beneficios pero baratos frente al valor contable o los dividendos. La elevada rentabilidad por dividendo en el Reino Unido siempre ha formado parte de su atractivo para algunos inversores. No cabe duda de que unas ganancias de más del 4% resultan interesantes en un mundo de rendimientos escasos.

Sin embargo, es necesario hacer un llamamiento a la prudencia. Las empresas cotizadas del Reino Unido han experimentado dificultades para poder distribuir esos dividendos. Se han visto obligadas a desembolsar más de dos tercios de sus beneficios recientes para ello, lo que supone una proporción mucho más elevada de lo habitual. Los analistas también anticipan que las previsiones de crecimiento de dividendos para el Reino Unido serán las menos favorables de nuestros análisis durante los próximos dos o tres años. Si bien puede haber valor, no es momento de comprar de forma indiscriminada.

Los mercados emergentes siguen pareciendo razonablemente bien valorados en comparación con los mercados desarrollados, pero su sólida evolución ha provocado un aumento de los precios y su argumento de inversión es ahora más endeble que antes.

Japón parece la opción de compra más evidente desde el punto de vista de las valoraciones, pero la orientación a las exportaciones inherente a su mercado bursátil implica que el país está más expuesto a la creciente marea proteccionista y, en consecuencia, muestra unas perspectivas de crecimiento de beneficios relativamente débiles.

Por tanto, ¿en qué debería consistir mi limpieza general basada en las valoraciones? Una buena forma de abordarla sería seguir una estrategia de reasignación alejada de EE. UU. a favor de los mercados emergentes, Japón y Europa. En caso de priorizar la percepción de rentas, invertir de forma selectiva en el Reino Unido también podría tener sentido. Sin embargo, ninguna de estas opciones está exenta de riesgos. Los mercados que están baratos lo están por un motivo. En estos casos, mantener una exposición diversificada en lugar de apostarlo todo a ese atrevido papel de pared que sale en las revistas debería permitirte conciliar el sueño por la noche con mayor facilidad.

Cómo valorar los mercados bursátiles

A la hora de abordar las valoraciones de la renta variable, los inversores pueden recurrir a un amplio abanico de parámetros. Cada uno de ellos cuenta una historia diferente. Todos tienen sus ventajas y sus inconvenientes, por lo que adoptar un enfoque integral que tenga en cuenta sus a menudo contradictorios mensajes probablemente sea lo más adecuado para obtener buenos resultados.

PER adelantado

Uno de los parámetros de valoración tradicionales es el PER (price-to-earnings) adelantado. Se divide el valor o el precio del mercado bursátil por el beneficio por acción agregado de todas las empresas para los doce meses siguientes. Un resultado bajo representa un valor más positivo.

Un claro inconveniente es que nadie sabe lo que las empresas ganarán en el futuro. Los analistas realizan estimaciones, aunque a menudo no resultan acertadas, al sobrestimar en exceso y hacer parecer las acciones más baratas de lo que en realidad son.

PER de los últimos 12 meses

Este parámetro es más común si cabe. Resulta similar al PER adelantado, solo que tiene en cuenta los beneficios de los últimos doce meses. Contrariamente al PER adelantado, no implica realizar previsiones. Sin embargo, los últimos doce meses también podrían dar lugar a errores,

especialmente si los beneficios se han desplomado pero tienen visos de repuntar. Por ejemplo, este indicador muestra que la renta variable británica está muy cara en estos momentos, lo que se debe, en parte, a la anterior caída de los precios de las materias primas y a la gran exposición del mercado del Reino Unido a estos activos.

No obstante, los precios de las materias primas han repuntado debido a las expectativas de que los beneficios aumentarán este año. Por tanto, el Reino Unido parece muy caro de acuerdo con el PER de los últimos doce meses, pero no tanto si nos atenemos al PER adelantado.

CAPE

El CAPE (PER ajustado cíclicamente) es otro indicador clave que consultan los analistas de mercado y que ha crecido en popularidad a lo largo de los últimos años. Es habitual referirse a este indicador como CAPE —para abreviar— o PER de Shiller, en honor al académico que lo dio a conocer, Robert Shiller.

Este indicador busca compensar la sensibilidad que presenta el PER de los últimos 12 meses a los ingresos en el mismo periodo; para ello, compara el precio con los beneficios medios de los últimos diez años ajustados a la inflación. Esto permite suavizar las fluctuaciones a corto plazo de los beneficios.

Si el PER de Shiller es elevado, las rentabilidades a largo plazo posteriores suelen ser escasas. Uno de los inconvenientes que presenta es su escasísima capacidad para predecir puntos de inflexión en los mercados. EE. UU. ha mostrado unas valoraciones caras sobre esta base durante muchos años, pero ello no ha sido impedimento para que estas sean cada vez más caras.

Precio-valor contable

El precio-valor contable compara el precio con el valor contable o valor liquidativo neto del mercado de valores. Un nivel elevado implica que una empresa es cara en comparación con el valor de los activos reflejados en sus cuentas. Esto podría deberse a la previsión de un mayor crecimiento en el futuro.

Un nivel bajo sugiere que el mercado realiza una valoración ligeramente superior (o posiblemente incluso inferior, si la cifra es inferior a uno) que la de su valor contable. Este vínculo con el valor del activo subyacente del negocio es uno de los motivos por los que este enfoque ha sido bien acogido por los inversores más centrados en las valoraciones, conocidos como inversores centrados en el valor.

Sin embargo, este parámetro apenas reviste utilidad para las empresas del sector tecnológico o de servicios, ya que prácticamente no disponen de activos físicos. Además, las diferencias en las normas contables pueden conllevar variaciones significativas en todo el mundo.

Rentabilidad por dividendo

La rentabilidad por dividendo, los ingresos que perciben los inversores como porcentaje del precio, ha constituido una herramienta útil para predecir las rentabilidades futuras.

Una rentabilidad por dividendo reducida se ha asociado a unas rentabilidades futuras escasas.

Sin embargo, si bien este parámetro se sigue usando, ha perdido su papel protagonista en las últimas décadas.

Una de las razones es que las recompras de acciones se han convertido en un modo cada vez más popular entre las empresas para devolver efectivo a los accionistas, en lugar de distribuir dividendos (la recompra de acciones contribuye a impulsar el precio de la acción).

Esta tendencia se ha visto reflejada con mayor fuerza en EE. UU., aunque también en otras regiones. Además, no tiene en cuenta el elevado número de empresas de alto crecimiento que no distribuyen dividendos o abonan un dividendo muy reducido, al preferir reinvertir el efectivo excedente en el negocio para financiar el crecimiento futuro.

Algunas conclusiones

Los inversores deberían evitar la tentación de limitarse a comparar un parámetro de valoración de una región con el de otra. Las diferencias en las normas contables y la idiosincrasia de los diferentes mercados bursátiles implican que algunos siempre cotizan con unas valoraciones más caras que otros.

Por ejemplo, los valores tecnológicos son más caros que algunos de otros sectores porque presentan unas perspectivas de crecimiento relativamente elevadas. Por tanto, un mercado con una exposición considerable al sector tecnológico, como el estadounidense, cotizará con unas valoraciones más caras que el de otras regiones, como Europa. A la hora de determinar el valor en los mercados, debemos establecer un marco común para abordar con éxito esta cuestión.

Una forma de proceder es determinar si cada mercado está más caro o más barato de lo que lo ha sido en términos históricos.

Por último, los inversores siempre deberían tener en cuenta que las rentabilidades pasadas y los patrones históricos de los mercados no garantizan rentabilidades futuras.

Información Importante: Las opiniones expresadas aquí, son las de Duncan Lamont, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6.

Authors

Temáticas