¿Recurrirán los inversores a la renta variable estadounidense en tiempos de incertidumbre?

Los inversores en renta variable estadounidense han disfrutado de una rentabilidad superior a la media durante la mayor parte de la última década. Examinamos las razones de ello, y cómo la invasión rusa de Ucrania puede alterar el panorama.

Authors

La invasión de Ucrania por parte de Rusia ha tenido un impacto devastador en la vida cotidiana de los ucranianos y ha creado una onda expansiva el mundo. En el pasado, durante los periodos de turbulencia de los mercados, los inversores han buscado la bolsa estadounidense. Hasta ahora esto se ha repetido, pero ¿va a continuar?

Antes de mirar hacia el futuro, tenemos que entender lo que ha sucedido en el pasado. Durante la mayor parte de la última década, el mejor comportamiento de la renta variable estadounidense se ha producido en un entorno en el que el crecimiento económico de Estados Unidos se ha expandido a un ritmo más rápido que el de otros mercados desarrollados.

Pero el dominio de EE.UU. ha tenido que ver menos con el crecimiento interno y más con el ascenso de los valores growth o de crecimiento, es decir, las empresas tecnológicas. Tanto EE.UU. como las tecnológicas se han beneficiado en gran medida de la reducción de los costes de los préstamos gracias a los históricamente bajos rendimientos de los bonos del Estado.

Esto se debe a la inyección masiva de estímulo monetario en el sistema financiero desencadenada por la crisis financiera mundial (CFG).

Antes de la tragedia de Ucrania, los rendimientos de los bonos estadounidenses, especialmente los reales, habían empezado a subir. Esto afectó a las acciones estadounidenses y tecnológicas e incitó a los inversores a buscar mercados no estadounidenses con un sesgo hacia los sectores value o de valor. Pero no todos los mercados se han beneficiado del aumento de los rendimientos y la rentabilidad de la renta variable de los mercados emergentes (EM) se ha visto obstaculizada por la fortaleza del dólar estadounidense.

Con el mundo revuelto, el dólar estadounidense ha subido y los rendimientos de los bonos han retrocedido. Es posible que los inversores sigan recurriendo a la renta variable estadounidense en estos tiempos de incertidumbre.

¿Ha influido el crecimiento interno en el dominio de las acciones estadounidenses?

Varios estudios anteriores, como los realizados por Elroy Dimson et al, han demostrado que no existe una relación clara entre el comportamiento de las acciones y el crecimiento del producto interior bruto de un país. Pero esto no significa que la actividad económica sea irrelevante. El crecimiento influye en los ingresos y beneficios de las empresas.

En los últimos 10 años, el mejor comportamiento del mercado estadounidense ha coincidido con un crecimiento interno superior. El gráfico 1 muestra que la actividad económica de EE.UU., seguida por los índices de directores de compras (PMI), ha superado al mundo desarrollado durante este periodo. Los beneficios estadounidenses (basados en el beneficio por acción a 12 meses) también han crecido a un ritmo del 7,5% anual, frente a sólo el 1,7% en el resto del mundo.

De cara al futuro, esperamos que la actividad en el mundo avanzado se expanda a un ritmo similar al de Estados Unidos. Pero sigue habiendo una gran incertidumbre sobre el desarrollo de la crisis en Ucrania y sus implicaciones económicas. Sin embargo, la naturaleza avanzada del ciclo económico de EE.UU. significa que el crecimiento en otros lugares podría alcanzarlo en los próximos años, lo que sugiere un contexto más favorable para la renta variable no estadounidense.

¿Cómo ha influido la fortaleza del dólar en la rentabilidad de la renta variable no estadounidense?

La relación entre el dólar estadounidense y la rentabilidad de los mercados emergentes frente al mundo ha sido generalmente negativa a lo largo del tiempo (gráfico 2). Aunque la correlación no implica necesariamente una causalidad, los países emergentes son especialmente dependientes de las entradas de capital extranjero, como hemos visto por las recientes sanciones contra Rusia.

Cuando los inversores se enfrentan a un entorno caracterizado por unos tipos de interés y unos rendimientos de la deuda más bajos, se ven incentivados a subir en el espectro de riesgo para buscar activos que proporcionen mayores retornos. Esto es particularmente fuerte para la renta variable de los países emergentes debido a la mayor proporción de inversores extranjeros.

Cuando los rendimientos de los bonos estadounidenses aumentan, el dólar tiende a ser más atractivo. Esto reduce las entradas extranjeras en los mercados emergentes y hace que estas economías tengan más dificultades para financiar sus déficits por cuenta corriente y su deuda denominada en dólares.

Por el contrario, el mercado de valores del Reino Unido se ha beneficiado en general del fortalecimiento del dólar. Las empresas británicas obtienen una gran parte de sus ingresos del extranjero en moneda extranjera (el FTSE 100 genera más del 70% de los ingresos en el extranjero). Por lo tanto, la fortaleza del dólar significa que los beneficios de las empresas británicas aumentan cuando se traduce de nuevo a la libra esterlina.

Pero la relación entre el dólar y la renta variable estadounidense es menos sencilla. La correlación ligeramente negativa sugiere que un dólar más débil es positivo para el mercado a través de los beneficios que reciben las multinacionales en el extranjero. Sin embargo, la renta variable estadounidense tiene un carácter más nacional, ya que sólo el 40% de sus ingresos procede del extranjero.

La mayor rentabilidad del mercado estadounidense en la última década también se ha producido durante un periodo en el que el dólar y el crecimiento interno han sido fuertes.

Así pues, la fortaleza del dólar parece ser más importante para el bienestar de la renta variable no estadounidense. La Reserva Federal está más avanzada en términos de endurecimiento de la política en comparación con los bancos centrales de los otros principales mercados desarrollados. Con el mundo y el mercado en vilo por la guerra entre Ucrania y Rusia, el dólar podría mantenerse firme. Esto probablemente beneficiaría a los mercados de renta variable del mundo desarrollado a expensas de los mercados emergentes.

El comportamiento de los mercados regionales de renta variable se ha visto impulsado por la dinámica sectorial

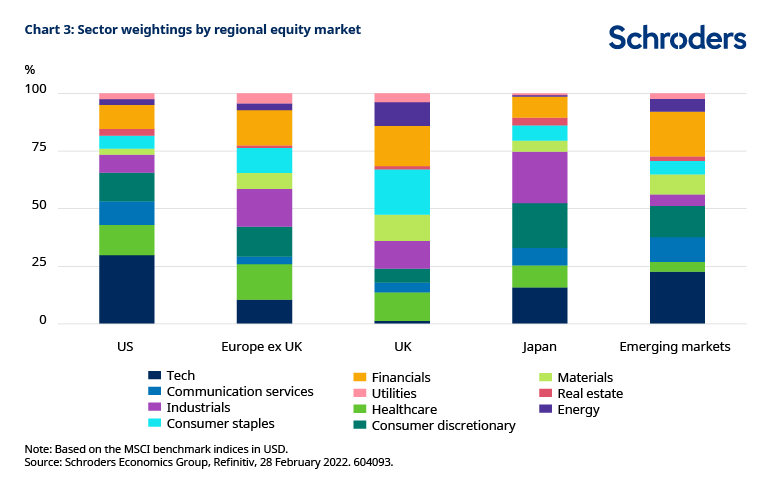

El sector tecnológico se ha convertido en la clave de la fortaleza de la renta variable estadounidense, que ahora representa el 30% del mercado (gráfico 3). Esto se compara con el índice MSCI UK, que tiene menos del 2% de exposición a la tecnología y una mayor ponderación hacia los valores financieros y energéticos.

Esto es importante, ya que el comportamiento global del mercado depende de la sensibilidad de cada uno de los sectores de renta variable al aumento de los costes de financiación.

El descenso de los rendimientos de la deuda pública estadounidense, en concreto de los rendimientos reales, beneficia a sectores como el tecnológico y el de consumo discrecional, que son más sensibles a los costes de endeudamiento. El gráfico 4 muestra que el sector tecnológico es el más correlacionado negativamente con los rendimientos reales de EE.UU. (medidos con bonos del Tesoro a 10 años protegidos contra la inflación).

Esto contrasta con los sectores financiero y energético, que han obtenido mejores resultados cuando los rendimientos reales han aumentado. Además, las correlaciones entre los rendimientos de las empresas financieras y energéticas con los rendimientos reales se han vuelto aún más positivas en los últimos cinco años.

La importante ponderación del sector tecnológico ha hecho que la renta variable estadounidense haya tendido a beneficiarse de la caída de los rendimientos reales (gráfico 5). En cambio, países como el Reino Unido y Japón, que tienen una mayor exposición a los sectores financiero, energético e industrial, han tenido dificultades en este entorno.

Dicho esto, la agitación derivada de la situación en Ucrania ha provocado una fuerte subida de los precios de la energía, lo que ha impulsado al mercado británico, ya que tiene una mayor exposición a los valores energéticos.

En conclusión, dada la crisis de Ucrania y con los rendimientos de los bonos reales tirando a la baja, la fuerte exposición a la tecnología de la renta variable estadounidense significa que los inversores pueden seguir buscando comodidad en este mercado. Mientras tanto, es probable que un dólar estadounidense más fuerte tenga un mayor impacto en las participaciones de los inversores extranjeros en la renta variable de los países emergentes.

Esto se debe a que tienden a tener un comportamiento peor que el del mercado global cuando el dólar se fortalece.

Cuando el mundo pueda superar la devastadora tragedia de Ucrania y los rendimientos reales aumenten, los inversores necesitarán ver una perspectiva de crecimiento más positiva en comparación con el resto del mundo para mantener su exposición a renta variable estadounidense.

Pero esto podría resultar difícil, dada la naturaleza avanzada del ciclo estadounidense y teniendo en cuenta que se espera que el crecimiento en otros lugares recupere terreno en los próximos años.

Authors

Temáticas