Renta variable europea en 2020

Los valores sensibles al ciclo económico pueden ofrecer oportunidades, ya que los inversores empiezan a centrarse en la recuperación que tenemos por delante.

Authors

- Es posible que los Estados aumenten el gasto, pero la rentabilidad de los mercados no depende de esto.

- La brecha que separa a las cotizaciones de los distintos sectores del mercado llama mucho la atención.

- Algunos sectores interesantes son el industrial, el de servicios de petróleo y gas y el bancario.

Martin Skanberg, Gestor de Fondos, Renta Variable Europea:

Ha habido muchas razones para aborrecer la renta variable europea en 2019: la guerra comercial, el Brexit y la debilidad del crecimiento económico son solo tres ejemplos. Sin embargo, nada de esto ha impedido que el mercado registre ganancias: el índice MSCI EMU, que incluye empresas cotizadas en la zona euro, ha subido un 24% en lo que va de año (FactSet, a 29 de noviembre).

Del mismo modo, de cara al año que viene, creemos que es importante que el ruido que generan la política y el comercio no nos distraiga en la búsqueda de oportunidades de inversión.

El sesgo contra la renta variable de la zona euro queda patente en las elevadas salidas de capital que la clase de activo ha vivido este año. Sin embargo, hay algunas muestras provisionales de mejora en este sentido, ya que el ritmo de estas salidas está disminuyendo. La vuelta de los inversores a ella podría suponer un espaldarazo para la clase de activo en 2020.

¿Están los Gobiernos empezando a tirar de chequera?

El Banco Central Europeo (BCE) ya ha anunciado nuevas medidas de flexibilización, incluida la redición del programa de compra de activos. La clave va a estar en si los distintos países las acompañan de estímulos fiscales. Con la anterior Directora del FMI, Christine Lagarde, ya en la presidencia del BCE, será interesante ver si intenta convencer a los distintos Ejecutivos para que hagan más por estimular el crecimiento.

Alemania sigue siendo el gran interrogante. Es difícil hacerlo desde el punto de vista político, debido a la restricción del gasto. Sin embargo, el país germano corre el riesgo de perder su competitividad en cuanto a IRPF y Sociedades, ya que otros países están aprobando bajadas de impuestos.

Un mayor gasto fiscal sería la forma obvia de contrarrestar la amenaza política que suponen los populismos. Otra opción es dedicar gasto a la protección del medio ambiente: Alemania ha puesto en marcha su nuevo pacto verde, que exige un apoyo sustancial por parte de las Administraciones.

La evolución de los mercados de valores no depende del apoyo de la política

Sin embargo, incluso sin el posible respaldo de la política monetaria o fiscal, hay áreas del mercado europeo de renta variable que creemos que podrían tener un buen 2020. En conjunto, las acciones de la zona euro cotizan a niveles más bajos que las de los EE. UU. El ratio precio/beneficio del índice MSCI EMU se sitúa en 17,5 frente a la cifra de 19,1 para la del S&P 500 (FactSet, a 29 de noviembre de 2019).

Sin embargo, también es cierto que este mercado es distinto al de la zona euro. El ratio precio/beneficio es una forma de valorar las empresas en la que se divide el precio de una empresa entre su beneficio proyectado. Cuanto más bajo sea el resultado, más barata estará la empresa.

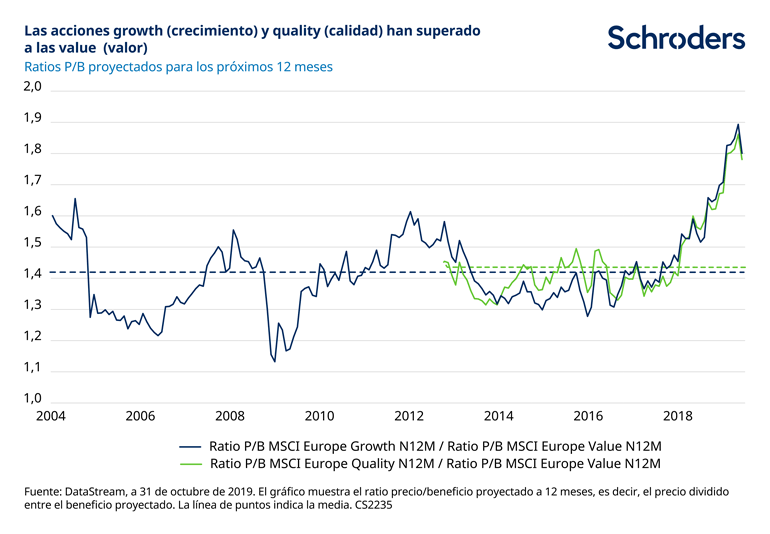

En general, en los últimos años, el mercado ha tenido en muy alta estima las acciones de aquellas empresas que ofrecen crecimiento, muestran rasgos defensivos y se considera que generan poca volatilidad. Una situación que se daba especialmente si las comparábamos con las de “valor” (al final del artículo, es posible consultar la definición de estos términos). El siguiente gráfico muestra esta divergencia.

Los valores de alimentación y bebidas son un buen ejemplo. Muchos de ellos han alcanzado cotizaciones elevadas, de modo que cualquier mal dato de crecimiento les hace vulnerables a sufrir un desplome. En la última temporada de presentación de resultados del tercer trimestre hemos tenido varios ejemplos de firmas defensivas y de crecimiento que han defraudado y cuyas acciones se han visto seriamente castigadas por el mercado.

En cambio, aquellas más sensibles al ciclo económico, sobre todo las expuestas al sector manufacturero, han pasado a cotizar a precios bajos.

Los datos económicos del sector industrial siguen sin brillo. Sin embargo, la reciente mejora en la evolución del precio de las acciones de empresas sensibles al ciclo económico que cotizan barato puede ser síntoma de que el mercado empieza a dejar de lado los puntos débiles que existen actualmente y centrarse en la recuperación que está por venir.

James Sym, Gestor de Fondos, Renta Variable Europea:

Conforme avanzamos hacia el 2020, la pregunta que se hace cualquier inversor en renta variable europea es si la rotación del mercado que ha provocado que recientemente los títulos de valor quedasen por delante del resto va a continuar. El índice MSCI EMU Value ha logrado una rentabilidad del 9,0% en los tres últimos meses, frente al 6,9% obtenido por el MSCI EMU Growth (FactSet, a 29 de noviembre).

Creemos que el rebote que han vivido las acciones de valor ha estado impulsado por el posicionamiento (porque muchos inversores habían evitado anteriormente esta zona del mercado) y ahora los datos económicos pasarán a tener más importancia. Creemos que nos encontramos en un punto de inflexión que supondrá una nueva era en los mercados gracias al cambio de mentalidad de los políticos: las políticas expansivas, fiscales y de gasto, vuelven a estar en la carta.

Las valoraciones relativas continúan infladas. Esto debería garantizar un cambio de liderazgo en el mercado prolongado en el tiempo —que recaerá en los títulos de valor y no en los de calidad/crecimiento, como hasta ahora— (véase el glosario que hay al final del artículo).

Creemos que nuestros puntos fuertes son la selección de valores y el uso de un marco centrado en el ciclo empresarial que nos ayuda a descubrir recovecos del mercado que no cuentan con el favor de los inversores y sin embargo pueden ofrecer mejores rentabilidades que el resto a tres años vista. Pasamos buena parte de nuestro tiempo visitando fábricas y reuniéndonos con directivos en los despachos en Europa. Lo que nos dice la dirección y lo que vemos en los datos económicos nos ayuda a conocer de primera mano lo que ocurre en los mercados de Europa.

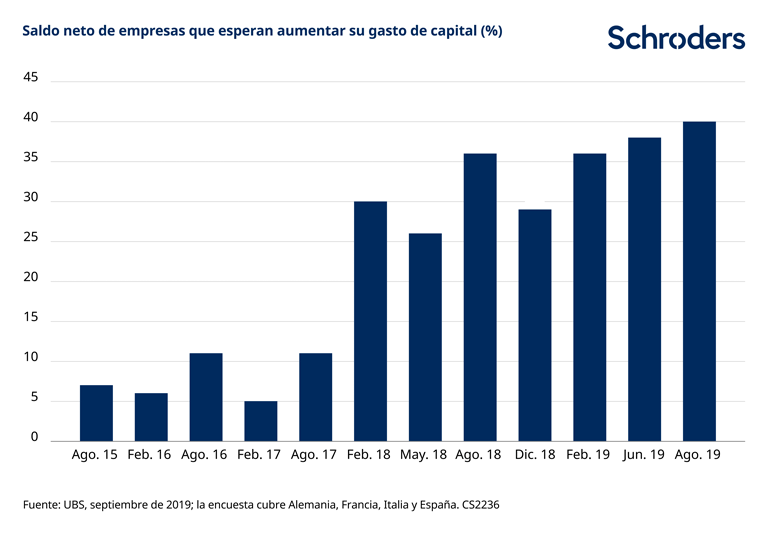

Brotes verdes en Europa

Un dato que corroboran las conversaciones que hemos tenido con directivos es que las empresas europeas están gastando más que en años anteriores. El siguiente gráfico muestra que el saldo neto de empresas que esperan aumentar su gasto de capital en los principales mercados de Europa está en niveles altos.

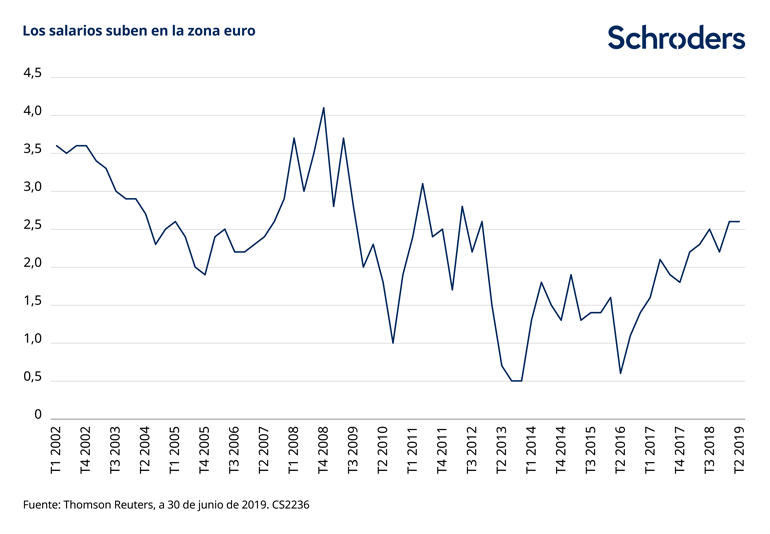

Entretanto, el consumo también parece mejorar, ya que los sueldos suben y el paro baja. Se están sentando las bases de una recuperación en el Viejo Continente y sus empresas tienen algo más de dinero en el bolsillo.

Así las cosas, ¿dónde vemos oportunidades?

Oportunidades en valores sensibles al ciclo

El valor cíclico nos parece atractivo para empezar. Por este concepto, entendemos aquellos títulos sensibles al ciclo económico que cotizan por debajo de su valor. Creemos que estamos en un punto de inflexión y que en 2020 se espera una recuperación mundial más sincronizada.

Un consejo que se suele dar es comprar valores sensibles al ciclo económico cuando los índices de gestores de compras (PMI, por sus siglas en inglés) están bajos y las expectativas del consenso son pesimistas. Los PMI son encuestas adelantadas sobre la tendencia en los sectores secundario y terciario que actualmente están en cifras vistas en la crisis. Nuestro proceso del ciclo económico, apunta a un declive.

Esto nos lleva a ámbitos del mercado muy denostados. Creemos que el sector del petróleo y gas tiene bastante potencial, sobre todo los servicios petroleros y gasísticos, con empresas del sector que cotizan a precio de derribo. Sin embargo, podrían haber entrado en fase de recuperación, ya que la producción diaria mejora y los gigantes del sector invierten más.

Los bancos también nos parecen atractivos. La cotización de muchos de ellos ha caído porque el mercado cree que los tipos bajos (y, en consecuencia, unos rendimientos de los bonos también bajos) están ahogando sus márgenes de beneficios más allá de la esperanza a corto plazo de que vuelvan las rentabilidades jugosas. Sin embargo, los rendimientos no tienen que variar mucho para que el sentimiento cambie. Nos gustan sobre todo los bancos europeos con una franquicia sólida y buenas cuotas de mercado.

Hay otros sectores del mercado, que cotizan más caros, pero aun así son atractivos, como en el caso de la tecnología. Las firmas de semiconductores han firmado un buen año y algunas de ellas aún pueden seguir subiendo. También puede haber oportunidades en el software o los servicios informáticos.

Glosario de términos:

Los títulos de valor son aquellos que cotizan a un precio inferior al que sus datos fundamentales, como los dividendos o beneficios sugieren, que valen.

En los últimos años, los títulos de valor han quedado por detrás, ya que los inversores se han decantado más por los de crecimiento y alta calidad. Los títulos de crecimiento son aquellos correspondientes a empresas cuyas ventas y/o beneficios crecen más rápido que la media del mercado. Los criterios de calidad incluyen la valoración de la credibilidad de la dirección y la solidez del balance.

Consideraciones de riesgo

Las inversiones concentradas en regiones geográficas, sectores industriales y mercados pueden dar lugar a grandes cambios en el valor, lo que puede afectar negativamente a la rentabilidad.

El valor de las inversiones y las rentas que generan pueden subir al igual que bajar, y los inversores podrían no recuperar el capital invertido inicialmente.

Si no está seguro de la idoneidad de sus inversiones, consulte con un asesor financiero.

Información Importante

Las opiniones expresadas aquí son las del autor o de los autores, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders.

El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión.

La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido.

Schroders será responsable del tratamiento de tus datos personales. Para obtener información sobre cómo Schroders podría tratar tus datos personales, consulta nuestra Política de privacidad disponible en www.schroders.com/en/privacy-policy o solicítala a infospain@schroders.es en caso de que no tengas acceso a este sitio web.

Publicado por Schroder Investment Management (Europe) S.A., 5, rue Höhenhof, L-1736 Senningerberg, Luxembourg. Número de registro Luxemburgo B 37.799.

Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos.

Los datos de terceros son propiedad o están sujetos a licencia del proveedor de datos y no podrán reproducirse o extraerse y utilizarse con ningún otro fin sin el consentimiento del referido proveedor de datos. Los datos de terceros se facilitan sin garantías de ningún tipo. El proveedor de datos y el emisor del documento no serán responsables en modo alguno en relación con los referidos datos de terceros. El Folleto y/o www.schroders.es contienen cláusulas adicionales de exoneración de responsabilidad aplicables a tales datos.

Authors

Temáticas