Un año con Trump: repercusiones para los mercados

En los doce meses transcurridos desde que Donald Trump fue elegido presidente de EE. UU., los mercados bursátiles han alcanzado máximos históricos. Analizamos cómo y por qué han reaccionado los mercados.

Authors

El presidente Trump se ha atribuido el mérito de la subida de los mercados de renta variable desde que ganó las elecciones estadounidenses hace 12 meses.

No estamos ante noticias falsas. La demanda de renta variable ha mostrado solidez porque se espera que la Administración Trump apruebe un paquete legislativo para reducir los impuestos a las empresas, lo que dispararía su rentabilidad.

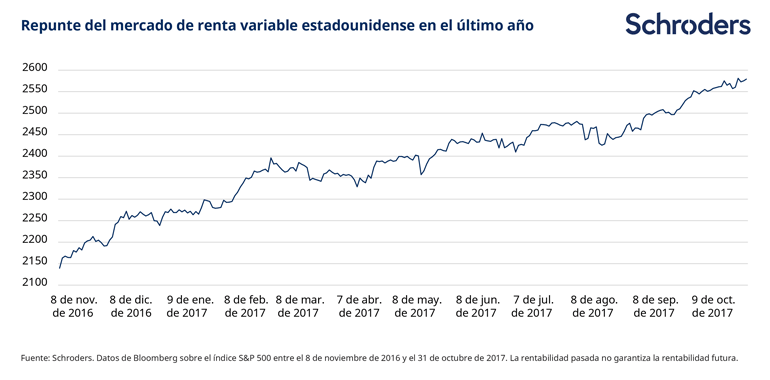

Desde las elecciones celebradas el 8 de noviembre de 2016, la renta variable estadounidense ha subido un 22,1%. El S&P 500 registró su último máximo histórico el 27 de octubre de 2017, con 2.581,07 puntos.

Esta clase de activos no ha sido la única que se ha visto impulsada. La renta variable global subió un 21,2% durante el año pasado, según el índice MSCI World, y también registra máximos históricos.

Cabe destacar que los mercados están inmersos en una fase alcista que se remonta ya a hace nueve años. El S&P 500 ha escalado un 281% desde su mínimo de marzo de 2009, lo que supone una subida anual media de aproximadamente un 18%.

Los valores se han recuperado de la crisis financiera global y continúan beneficiándose de las políticas monetarias expansivas y de los bajos tipos de interés de los bancos centrales.

Los mercados se revalorizaron rápidamente tras las elecciones, ya que los inversores se dejaron seducir por la “temática Trump”: la esperanza de recortes de impuestos y políticas que impulsarían el gasto, por ejemplo, en infraestructuras, y que generarían una presión inflacionista, lo que dotó de mayor atractivo a la renta variable.

Entre las medidas favorables al sector privado propuestas por Trump, destacan:

- Los recortes de impuestos a las empresas.

- Una exención fiscal para la repatriación de capitales (exención de los impuestos sobre los beneficios generados en el extranjero).

- Ingentes inversiones en infraestructuras.

- Desregulación financiera.

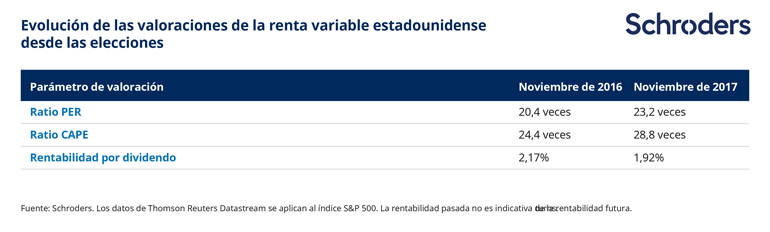

Ante este repunte y la imposibilidad de las empresas de aumentar sus beneficios lo suficientemente rápido como para alcanzarlo, el mercado bursátil se ha encarecido.

La siguiente tabla expone las formas más comunes de valorar la renta variable.

- El PER compara los precios de las acciones con los beneficios, por lo que una relación reducida sería indicativa de un valor elevado.

- La ratio precio/beneficio ajustada cíclicamente (CAPE) funciona de manera similar, pero se promedia a lo largo de una década para diluir las distorsiones de los ciclos económicos.

- •La rentabilidad por dividendo, la renta media abonada por las empresas del S&P 500, también resulta útil de cara a la valoración.

¿Qué ha ocurrido con la renta fija?

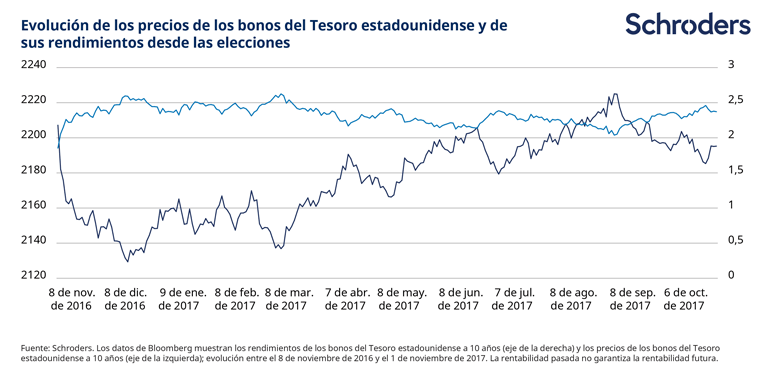

Los precios de la deuda pública estadounidense (bonos del Tesoro) cayeron drásticamente durante el año pasado por motivos similares a los que impulsaron la sólida rentabilidad de las acciones: las previsiones de que la Administración Trump llevase a cabo un gasto que impulsase la inflación.

Esta última resulta perjudicial para los bonos, ya que provoca que los ingresos fijos que estos arrojan en un momento dado sean menos interesantes cuando las rentas que arrojan otros activos suben.

Como muestra el gráfico siguiente, los precios de los bonos y sus rendimientos tienen una relación inversa. Así, mientras los precios de los bonos han caído (línea azul oscuro del gráfico), un 0,55% en el último año en el caso de los bonos del Tesoro a 10 años, los rendimientos (línea azul claro del gráfico) han subido del 1,85% al 2,37%.

Existe otro factor que ha provocado el aumento de los tipos de la deuda. La Reserva Federal ha subido sus tipos del 0,5% al 1,25%, y los mercados prevén más subidas. Ello provoca una presión bajista similar en los precios de los bonos y una subida de los rendimientos.

Cómo han evolucionado los sectores del mercado

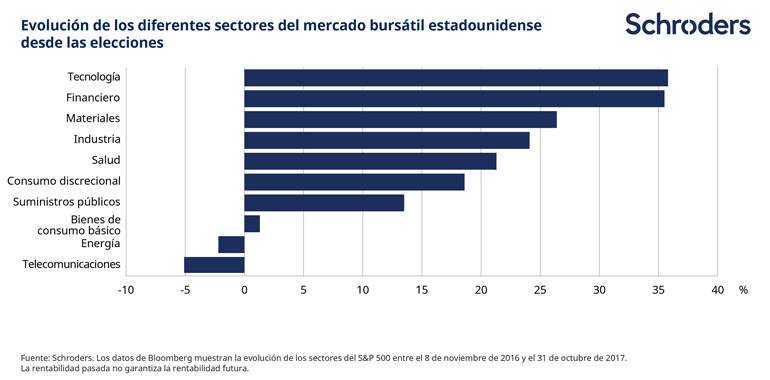

Trump ha tenido dificultades para que el Congreso apruebe sus propuestas electorales y se materialicen en leyes, lo que plantea dudas sobre el reciente repunte de la renta variable.

Los valores del sector financiero, como los bancos y las aseguradoras, son los que más se beneficiarían de la desregulación financiera propuesta. Estos han escalado un 35,5% en los últimos doce meses.

Los valores del sector industrial, que abarca las empresas de construcción, subieron un 24,1%, y los del sector de materiales, que incluye las compañías mineras que producen las materias primas empleadas en la construcción, se revalorizaron un 26,4%.

Keith Wade, economista jefe de Schroders, comentó:

“Este año, la evolución de los mercados ha sido positiva gracias al declive de los riesgos políticos en Europa y una combinación “atemperada” de crecimiento sólido y escasa inflación.

La promesa de una rebaja de impuestos y de desregulación también ha desempeñado un importante papel en EE. UU., aunque existe el temor de que los recortes fiscales puedan ahora añadir leña al fuego y provocar que la economía estadounidense se recaliente”.

Las rentabilidades pasadas no garantizan rentabilidades futuras y puede que no vuelvan a repetirse. El valor de las inversiones y las rentas que generan pueden subir al igual que bajar, y los inversores podrían no recuperar el capital invertido inicialmente. Las fluctuaciones de los tipos de cambio pueden provocar variaciones tanto al alza como a la baja en el valor de cualquier inversión extranjera.

Información Importante

Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud.

La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Schroders ha expresado sus propios puntos de vista y opinions en de este documento y estos pueden cambiar. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6.

Los datos de terceros son propiedad o están sujetos a licencia del proveedor de datos y no podrán reproducirse o extraerse y utilizarse con ningún otro fin sin el consentimiento del referido proveedor de datos. Los datos de terceros se facilitan sin garantías de ningún tipo. El proveedor de datos y el emisor del documento no serán responsables en modo alguno en relación con los referidos datos de terceros. El Folleto y/o www.schroders.es contienen cláusulas adicionales de exoneración de responsabilidad aplicables a tales datos.

Authors

Temáticas