La crisis financiera mundial 10 años después: seis gráficos que cuentan la historia.

Han pasado 10 años desde el comienzo de la crisis financiera mundial. Mostramos las repercusiones de entonces y durante los diez años siguientes.

Authors

Es difícil de creer pero hace ya 10 años que comenzó la crisis financiera mundial. Desencadenada por el desplome del mercado de la vivienda en los EE. UU., provocó la recesión más profunda de la historia reciente y casi derrumba el sistema financiero.

Los bancos cayeron, las instituciones públicas fueron rescatadas, los mercados de valores se hundieron y los países tuvieron que recibir respaldo financiero. Todavía hoy sentimos los efectos: el bajo crecimiento, la agitación política, el Brexit e incluso la elección de Trump pueden tener su génesis en la crisis.

Cómo comenzó la crisis financiera mundial

Todo empezó con el mercado de las hipotecas subprime estadounidenses, la rama del sector que prestaba a prestatarios con un mal historial crediticio y que a menudo tenían pocos medios para hacer frente a los plazos de devolución.

Posteriormente estas hipotecas subprime se dividieron y se mezclaron con hipotecas tradicionales para venderse a los inversores. Existía la convicción de que el riesgo se había dispersado, ¿qué podía salir mal?

A corto plazo funcionó, lo que ayudó a mantener un auge en los precios de la vivienda. A largo plazo, dejó de hacerlo. Un incremento en el número de prestatarios incumplidores supuso el pistoletazo de salida.

El mercado de la vivienda comenzó a caer y las inversiones hipotecarias que se habían reunificado se convirtieron en tóxicas.

Lo peor de todo es que nadie sabía quién tenía las deudas de dudosa recuperación. Por lo tanto, los bancos comenzaron a ser reacios a prestarse entre sí. El mundo estuvo al borde del precipicio.

Un día clave al comienzo de la crisis fue el 9 de agosto de 2007, cuando se hizo aparente el peligro de riesgo sistémico. El banco francés BNP Paribas suspendió tres fondos expuestos al mercado hipotecario estadounidense. Lo achacó a una “completa evaporación de la liquidez”.

A continuación reproducimos brevemente los acontecimientos principales, observando lo que ha pasado en los mercados desde entonces y lo que significa para los inversores.

Cronología de la crisis

| Cuándo | Qué sucedió |

|---|---|

| Abr. 2007 | Primeros síntomas de problemas en el mercado de la vivienda estadounidense, cuando el prestamista especializado en el sector subprime New Century Financial pide la protección por quiebra. |

| Ago. 2007 | El banco francés BNP Paribas suspende tres fondos que invertían en el mercado hipotecario estadounidense. Lo achaca a una “completa evaporación de la liquidez”. |

| Sept. 2007 | En el Reino Unido, los inversores hacen cola para sacar su dinero de Northern Rock, la primera caída de un banco en el Reino Unido desde 1866. |

| Mar. 2008 | JP Morgan acepta comprar Bear Stearns, que está al borde de la ruina debido a su exposición a las inversiones fracasadas en subprime. |

| Julio de 2008 | Las autoridades dan su apoyo a los dos mayores prestamistas estadounidenses, Fannie Mae y Freddie Mac, dos entidades patrocinadas por el estado que compraron hipotecas a los bancos. |

| Sep. 2008 | Se derrumba el banco estadounidense Lehman Brothers. Empiezan a caer bancos y empresas en todo el mundo. En el Reino Unido, Lloyds absorbe HBOS. |

| Oct. 2008 | Los EE. UU. firman una ley para rescatar efectivamente su sistema financiero. El gobierno británico interviene para salvar su sistema bancario. |

| Nov. 2008 | El Fondo Monetario Internacional comienza a aprobar préstamos para estabilizar países, incluyendo Ucrania e Islandia. |

| Dic. 2008 - ene 2009 | Las economías del mundo empiezan a entrar en recesión. Los bancos centrales recortan los tipos en un esfuerzo coordinado por contener la crisis. |

| Marzo de 2009 | Los mercados de valores mundiales registran los mínimos posteriores a la crisis. Los tipos de interés se reducen a mínimos históricos en los EE. UU. y en el Reino Unido. Ambos países empiezan a tomar medidas de expansión cuantitativa de gran calado. |

| Junio de 2009 | La OCDE afirma que la economía mundial está cerca de tocar fondo en la peor recesión de la historia tras la guerra. |

¿Qué sucedió en los mercados? ¿Se han recuperado?

El VIX

La primera pista de que algo iba mal debería haberse visto en el denominado “índice del miedo”. El Chicago Board Options Volatility Index, o el VIX para abreviar, es una medida de la confianza del mercado. Cuanto mayor sea la cifra, es más probable que los inversores crean que habrá un acontecimiento que agite el mercado, para bien o para mal, en el futuro próximo.

Como puede verse en el siguiente gráfico, a mediados de 2007 el VIX ya estaba en máximos no vistos desde la burbuja de las “punto com” a principios de la década de 2000. A principios de 2010 alcanzó su máximo histórico con diferencia debido a que las consecuencias de la crisis amenazaban el futuro de la zona euro.

Pero el VIX se calmó cuando los gobiernos y los bancos centrales intervinieron para contener el avance de la crisis. La confianza entre los inversores creció. Ahora el VIX se encuentra en niveles históricamente bajos. Indica que los inversores no ven nada en el horizonte que pueda provocar una extrema volatilidad en el mercado.

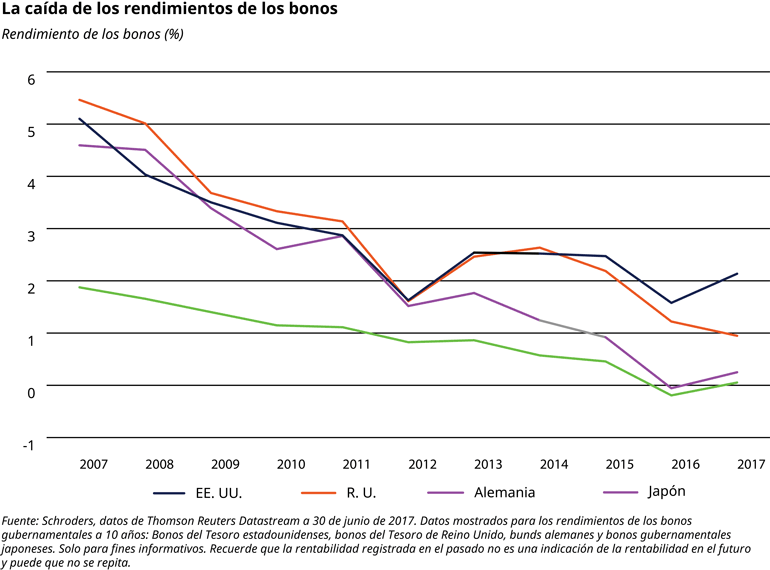

La caída en el rendimiento de los bonos

Uno de los efectos más alarmantes de la crisis ha sido la prolongada y constante caída en el rendimiento de los bonos.

Los bancos centrales vieron la necesidad de reducir los costes del endeudamiento y, por lo tanto, rebajaron los tipos de interés y algunos iniciaron programas de relajación cuantitativa, creando dinero electrónicamente y usándolo para comprar bonos.

Esto tuvo el efecto deseado de reducir el rendimiento de los bonos cuando subieron sus precios. Los precios de los bonos tienen una gran influencia sobre los costes de endeudamiento generales de la economía, y de ahí la urgencia por reducirlos.

Sin embargo, años después de que los bancos centrales recortaran los tipos, los rendimientos siguieron bajando. Las nuevas rondas de relajación cuantitativa fueron uno de los motivos, pero por otro lado también los temerosos inversores querían comprar bonos como refugio para su dinero.

Esto se volvió extremo. Como muestra el siguiente gráfico, en 2016 el rendimiento de los bonos japoneses y alemanes entró en territorio negativo. Esto significa que, en lugar de recibir intereses de un bono, los inversores estaban pagando intereses por mantenerlos.

El rendimiento de los bonos japoneses, alemanes y británicos permaneció por debajo del 1%, lo que refleja la opinión de los inversores sobre la perspectiva para los tipos de interés en estas regiones. El rendimiento de los bonos estadounidenses ha subido por encima del 2% después de que la Reserva Federal comenzara a subir los tipos de interés.

La subida en el mercado de valores

Durante las peores fases de la crisis, los índices de los mercados de valores japoneses y europeos perdieron más de la mitad de su valor según las cifras de los índices MSCI para Japón y Europa (sin el Reino Unido). Los índices mundiales, estadounidenses y asiáticos (sin Japón) cayeron más de un 40%, mientras que el Reino Unido perdió más del 35% de su valor.

Sin embargo, el efecto de los intentos de los bancos centrales por estimular las economías logró la recuperación de los mercados de valores. Las acciones estadounidenses han subido más de un 260% desde el mínimo de la crisis en marzo de 2009. Las acciones británicas, europeas y asiáticas han subido más del 150% en el mismo período.

Los bajos tipos de interés y el efecto del bombeo de dinero en la economía han beneficiado a las empresas y, por lo tanto, a los mercados de valores en los que cotizan. Los bajos tipos de interés han permitido a las empresas reestructurar sus balances a un coste menor porque los préstamos son baratos. Y los tipos bajos han incrementado el atractivo de las acciones, con un rendimiento de dividendos relativamente alto. El rendimiento del mercado de valores del Reino Unido fue de aproximadamente un 3,8% en comparación con el 0,9% de un bono gubernamental británico a 10 años.

Los mercados de valores han ofrecido rentabilidades decentes desde la crisis.

Por supuesto, es casi imposible predecir el mercado. Aquellos que vendieron los inversiones en el punto álgido del otoño de 2007 y volvieron a comprar en el mínimo de la primavera de 2009 lo habrán hecho más por suerte que por criterio.

Sin embargo, como puede verse en el siguiente gráfico, incluso si se hubiera dejado el dinero en acciones desde los máximos anteriores a la crisis de 2007, se habría conseguido una buena rentabilidad aunque se habrían atravesado momentos de bastante nerviosismo.

Entre el 3º trimestre de 2007 y el 2º trimestre de 2017 las acciones estadounidenses lograron más de un 7% al año incluyendo dividendos. Las acciones británicas y mundiales consiguieron un 4,9% y un 4,3%, respectivamente.

Japón y Europa, que han sufrido algunas de las peores inquietudes económicas en la última década, fueron las dos regiones que peor se comportaron, aunque las acciones rindieron más que los bonos. Los índices de los mercados de valores para cada zona alcanzaron un 1,26% y un 1,35% respectivamente.

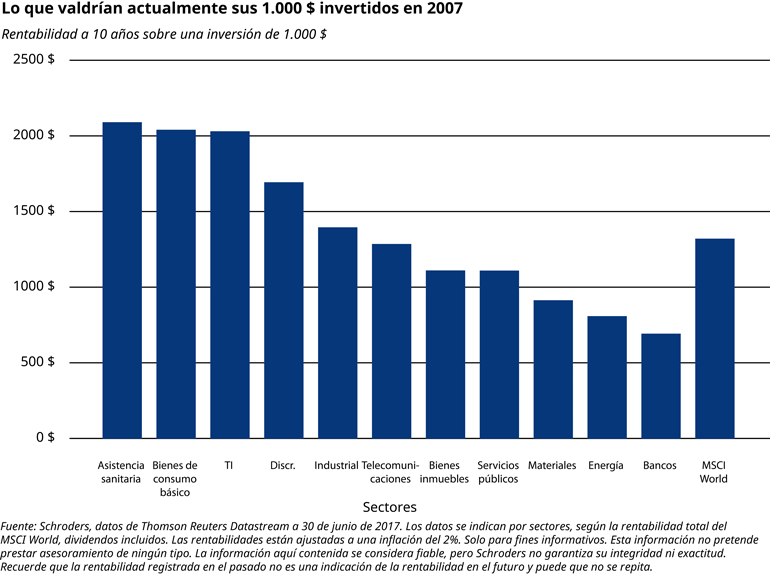

Los sectores que mejor (y peor) se comportaron

Probablemente no sorprenda que los inversores hayan vuelto a áreas más seguras de los mercados de valores con el fin de proteger sus inversores, al igual que los inversores en bonos.

Como muestra el siguiente gráfico, las empresas implicadas en los sectores sanitario y de consumo básico, que produce bienes para el hogar como productos de limpieza y alimentos, serían los que más rentabilidad han ofrecido en los últimos 10 años. Una inversión ficticia de 1.000 $ habría obtenido 2.089 $ y 2.039 $, respectivamente.

Desde 2007, los inversores han preferido acciones que produzcan bienes y servicios cuya demanda se mantenga incluso en épocas de conflicto ofreciendo a la vez unos ingresos estables.

El sector de materiales, que incluye empresas mineras como Río Tinto, y el energético, al que pertenecen productores de petróleo como BP y Exxon, son dos de los únicos tres sectores con los que se habría perdido dinero. 1.000 $ invertidos en cada uno de ellos habrían supuesto una pérdida de 88 $ y 193 $, respectivamente. La demanda de petróleo y materias primas, como el cobre y el acero, se desplomó.

Los peores rendimientos fueron los de los bancos, que estuvieron en el ojo del huracán. Algunos de ellos cayeron. Otros, como Bear Stearns en los EE. UU. y HBOS en el Reino Unido, fueron salvados por otros bancos en operaciones precipitadas y con rebajas de precio. El resto sobrevivió pero los inversores los evitaron. Una inversión de 1.000 $ en el sector bancario habría sufrido una pérdida de 389 $.

¿Es ahora seguro invertir en bancos?

Los inversores dejaron solos a los bancos por un buen motivo; nadie sabía qué activos tóxicos seguían en su poder.

Sin embargo, en los últimos 10 años han hecho mucho por reconstruir sus negocios. Entonces, ¿es ahora el momento de volver a valorar la inversión en bancos?

El siguiente gráfico muestra el múltiplo precio-valor contable de los bancos. Ilustra en qué medida han devaluado los inversores a los bancos mundiales.

El precio-valor contable compara el precio con el valor contable o valor liquidativo neto del mercado de valores.

Un valor elevado, normalmente por encima de uno y medio, significa que una empresa es cara en relación con el valor de los activos consignados en sus cuentas.

Un valor bajo, normalmente por debajo de uno, sugiere que el mercado lo valora un poco más alto (o posiblemente incluso menos, si la cifra es inferior a uno) que su valor contable.

Este vínculo con el valor del activo subyacente de la empresa es un motivo por el que este enfoque ha sido popular entre los inversores más centrados en la valoración, conocidos como inversores de valor.

Muchos inversores han evitado los bancos europeos, británicos y japoneses. Según su múltiplo precio-valor contable actual, los inversores los valoran por debajo del valor de los activos en su balance, en comparación con 2007 cuando esta cifra eran casi el doble.

¿Cómo han cambiado las valoraciones de la renta variable?

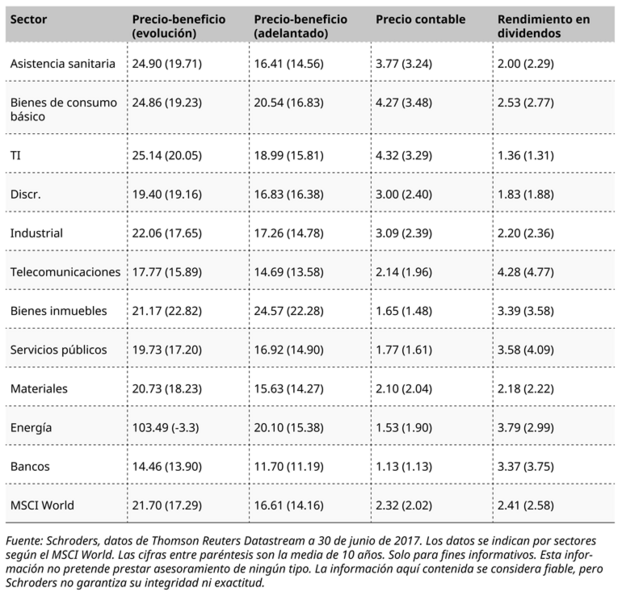

A continuación, usando los datos que ha puesto a nuestra disposición Thomson Reuters Datastream, hemos valorado cada sector usando cuatro pruebas clave que algunos inversores usan antes de realizar una inversión.

Comparamos sus valoraciones actuales con sus medias de 10 años (que están entre paréntesis). Los sectores se han ordenado en función de cómo se hayan comportado durante los últimos 10 años. El sector sanitario está en lo más alto porque ha obtenido la mejor rentabilidad mientras que los bancos están los últimos porque han sido los que han tenido peores resultados, y el MSCI World está al final con fines de comparación.

En estas cinco pruebas clave se puede ver que el sector sanitario parece relativamente caro en cuatro de las pruebas y que actualmente paga un dividendo inferior a la media.

A pesar de su mal comportamiento durante los últimos 10 años, los bancos también parecen caros en cuatro de las pruebas y pagan dividendos inferiores a la media. Demuestra que el rendimiento de un sector no es necesariamente un buen indicador de si está barato o caro.

El sector energético es un caso interesante. Una de las desventajas de usar la relación precio-beneficio (P/E) de seguimiento es que se centra en las ganancias de los últimos 12 meses. Las acciones de energía tuvieron un 2016 estelar en comparación con los últimos 10 años ya que el precio del petróleo se recuperó desde mínimos históricos, que es el motivo por el que la relación P/E de seguimiento sea tan alta y su media tan baja.

Visión del gestor del fondo - Joe Le Jéhan, Gestor del Fondo, Multi-Manager:

“La clave para navegar por la crisis financiera fue estar atento a las señales de alarma que eran evidentes en los mercados durante los meses anteriores. En períodos como este, nuestro objetivo primordial es proteger su inversión.

Si evitamos pérdidas importantes, estaremos en posición de aprovechar las valoraciones más baratas cuando surja la oportunidad en lugar de tener que lamer nuestras heridas.

Creemos sinceramente que es esta voluntad de gestionar activamente el riesgo lo que permite a los inversores componer rentabilidades sólidas en el largo plazo.

Durante la crisis financiera esto significó mantener renta variable muy poco sensible económicamente, evitar áreas como los valores financieros y usar activos como bonos gubernamentales para ofrecer cierto crecimiento mientras casi todo pierde valor.

Aunque centrarse así en la protección del capital resulta imprescindible al final de todos los ciclos, este ciclo ha sido muy diferente. Así, lo que podemos usar para proteger carteras esta vez puede cambiar mucho perfectamente.

Es posible que esta vez los bonos gubernamentales (históricamente un refugio obvio) no vuelvan a ofrecer la misma oportunidad. Este es el motivo por el que merece la pena analizar los escasos activos que parecen relativamente infravalorados o tienen potencial de protección si los mercados vuelven a atravesar otro bache turbulento.

Entre estos activos puede incluirse el efectivo, que ayuda a moderar la volatilidad y ofrece la opción de invertir en niveles más baratos cuando vuelva la oportunidad de comprar. También determinados hedge funds y activos como el oro pueden ofrecer la capacidad de ganar dinero en caso de que caigan los mercados de renta variable”.

La rentabilidad registrada en el pasado no es una indicación de la rentabilidad futura y puede que no se repita. El valor de las inversiones y las rentas que generan pueden subir al igual que bajar, y los inversores podrían no recuperar el capital invertido inicialmente.

Authors

Temáticas