Por qué los beneficios corporativos determinarán la rentabilidad de las acciones estadounidenses este año

El comportamiento de las acciones dependerá del estado real de la economía de EE.UU. en 2021, por lo que los beneficios empresariales serán cruciales para determinar la rentabilidad.

Authors

El reciente aumento de los rendimientos de los bonos del Tesoro estadounidense a 10 años indica que los inversores se están volviendo más optimistas con respecto a la economía estadounidense.

Los abundantes estímulos fiscales, la implementación exitosa de una vacuna y la flexibilización de las restricciones sociales en EE.UU. apuntan a un crecimiento económico más fuerte en 2021 y 2022. Sin embargo, los rendimientos más altos de los bonos están generando preocupación para los inversores de renta variable, ya que podrían aumentar los costes de endeudamiento para los consumidores y las empresas, lo que pesa sobre los activos de riesgo.

El aumento de los rendimientos de los bonos podría comenzar a arrastrar los múltiplos de las acciones y, por lo tanto, la rentabilidad de la renta variable, pero esto es solo una parte de la historia.

Los beneficios de las compañías desempeñarán un papel crucial en la determinación de la rentabilidad de las acciones, ya que los precios de las acciones dependerán del estado real de la economía y del sector empresarial. Después del severo deterioro de las cuentas de resultados debido a las medidas de confinamiento y la posterior interrupción de la actividad económica en el primer semestre de 2020, los ingresos y beneficios de las empresas comenzaron a recuperarse en el tercer trimestre, impulsando la rentabilidad del mercado estadounidense.

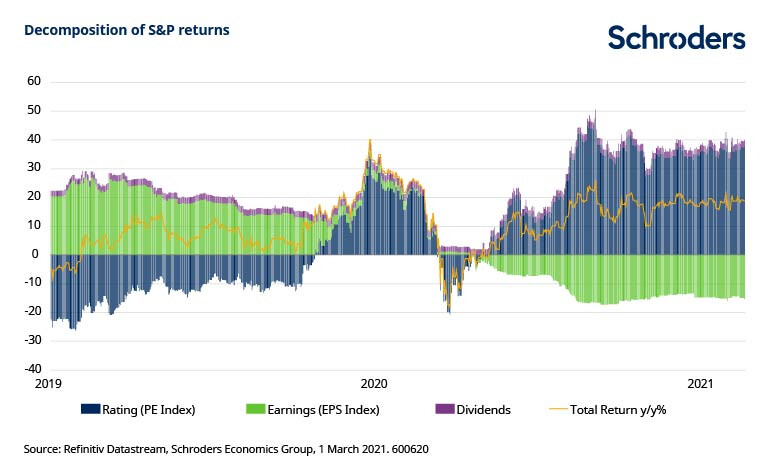

Como se muestra en el gráfico a continuación, las rentabilidades del año pasado se debieron principalmente a la expansión de los múltiplos. Este año, en cambio, creemos que los inversores de renta variable deberían esperar un crecimiento de los beneficios por acción (BPA) y una reducción del ratio precio-beneficio (PER).

Los retornos de las acciones del S&P estarán apoyados por fundamentales sólidos, ya que las sorpresas económicas, que miden el comportamiento de la economía frente a las expectativas, se han mantenido en niveles elevados, mientras que los beneficios empresariales han comenzado a mejorar. Esto fue confirmado por la sólida temporada de resultados del cuarto trimestre, ya que las empresas que cotizan en el S&P 500 ofrecieron grandes sorpresas, superando las estimaciones en un 17%. Más importante aún, mejoraron sus perspectivas, lo que ha ayudado a aumentar las estimaciones de BPA (beneficios por acción) a 12 meses.

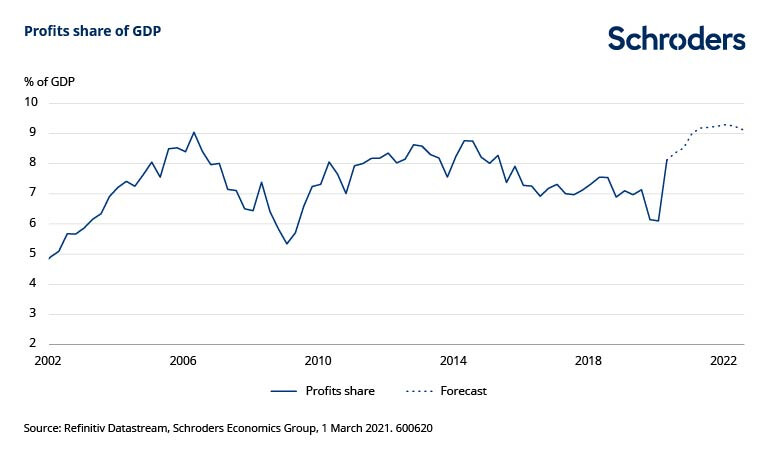

No se esperaba este rápido cambio en las ganancias, ya que los beneficios de las compañías estadounidenses han demostrado ser más sensibles al estímulo fiscal que otras partes de la economía, por ejemplo, el empleo. Si bien EE.UU. todavía tiene 10 millones de empleos menos que antes de la pandemia, el peso de los beneficios en el PIB se ha recuperado rápidamente y ahora se encuentra en un máximo de seis años (gráfico 2).

Nuestro enfoque top down nos permite predecir la participación de los beneficios de la NIPA (Cuentas de Producto e Ingreso Nacionales, por sus siglas en inglés) en el PIB a través de los márgenes y la utilización de la capacidad. Si bien la previsión de utilización de la capacidad está impulsada únicamente por el crecimiento del PIB real, la previsión de márgenes se ve afectada por el crecimiento de los costes laborales, los precios y la productividad. Nuestro modelo de predicción sugiere que la participación de los beneficios podría aumentar en los próximos trimestres, ya que la mejora de la situación frente al virus podría favorecer que continúe la reapertura de la economía.

Es probable que la flexibilización de las restricciones sociales reactive gran cantidad de capacidad disponible, especialmente en el sector servicios. Una menor incertidumbre económica también podría llevar a los consumidores a gastar sus reservas de ahorro, impulsando aún más la demanda interna. Es posible que los márgenes se vean respaldados por la disminución de los costes laborales a causa del aumento de la productividad. También es probable que las presiones salariales se mantengan moderadas, ya que no se espera que la tasa de desempleo alcance su nivel de equilibrio a largo plazo antes de la segunda mitad de 2022. Nuestro modelo sugiere que los beneficios antes de impuestos podrían aumentar más de un 30% frente al mismo periodo del año anterior y en casi un 10% en 2022.

Lo que esperamos de los beneficios y los múltiplos

Los datos de beneficios corporativos de las empresas nacionales difieren de los datos del S&P 500 porque la NIPA mide las ganancias en toda la economía, incluidas las empresas cotizadas y las privadas, lo que ofrece una imagen más completa de la salud financiera corporativa. Además, los beneficios por acción del índice S&P 500 son más volátiles que los beneficios top-down. Esto se debe al apalancamiento y las amortizaciones. Sin embargo, los beneficios de la NIPA suelen ser una herramienta útil para predecir los BPA del índice S&P 500, ya que los dos índices tienen una orientación similar.

Como prevemos un fuerte repunte en el crecimiento económico de EE.UU., esperamos que aumenten las ganancias operativas del S&P 500. La recuperación económica se extenderá hasta 2022, ya que el sector servicios tardará algún tiempo en reactivarse por completo de sus mínimos pandémicos. Esto proporcionará un mayor apoyo a los beneficios, que se prevé que crezcan un 8,3% interanual en 2022 tras un incremento del 29% en 2021.

Si las perspectivas fundamentales mejoran, es poco probable que las valoraciones se deterioren de manera significativa. Posiblemente la subida de los rendimientos plantee riesgos a la baja para las acciones más caras, pero no una fuerte caída de las valoraciones. La Reserva Federal (Fed) mantiene su postura moderada ya que todavía hay una gran cantidad de capacidad disponible en el mercado laboral. Creemos que los tipos de interés se mantendrán sin cambios durante los próximos dos años, ya que la inflación no aumentará de manera persistente por encima del objetivo del banco central del 2%, como comentábamos en nuestro último Economic & Strategy Viewpoint.

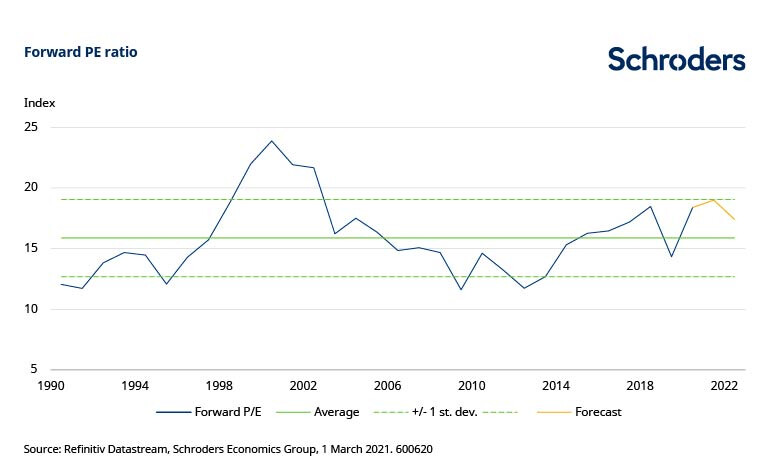

Suponiendo que se mantengan los precios, unos beneficios más altos conllevan una modesta disminución en los múltiplos de las acciones. Nuestro modelo predictivo sugiere que el índice PER a futuro (futura orientación de los beneficios) disminuirá ligeramente de 18.4x en 2020 a 17.5% en 2022. Después de un año impulsado por la expansión de múltiplos, creemos que la rentabilidad de las acciones estadounidenses se verá apoyada por unos beneficios más sólidos.

¿Cuáles son los principales riesgos?

Las perspectivas dependen en gran medida de cómo evolucione el virus Covid-19 y del éxito de la vacunación. Las expectativas de crecimiento económico han aumentado principalmente debido al descubrimiento de las vacunas contra el Covid-19. Si demuestran que no tienen eficacia contra nuevas variantes, existe un gran potencial de decepción con importantes implicaciones para los mercados. En nuestro escenario de “fracaso de las vacunas”, esperamos que el BPA operativo caiga un 6,2% en 2022, ya que la economía mundial experimenta un repunte en los contagios y nuevas restricciones en el cuarto trimestre de 2021.

Un aumento más persistente de la inflación es otro riesgo clave para el mercado. Una inflación más alta y sostenida llevaría a la Fed a señalar un endurecimiento de la política antes de lo esperado por los mercados. Los rendimientos de los bonos aumentarían significativamente afectando a los activos de riesgo y provocando una caída más pronunciada de la actividad global. En este escenario, prevemos que el BPA del S&P 500 crecería solo un 1,5% interanual en 2022.

Authors

Temáticas