¿Se pasó el tiempo de invertir en tecnológicas chinas?

El panorama de la inversión en China ha cambiado profundamente y, a medida que los ánimos de los inversores se calman, comenzaremos a analizar el sector.

Authors

Ha habido un goteo de preocupación sobre el riesgo creciente de la regulación china del sector tecnológico desde que la OPV de Ant Group se frustrara en el último minuto en noviembre del año pasado. Pero en julio el goteo se convirtió en un tsunami cuando el gobierno chino tomó medidas drásticas contra el sector de la educación y la tecnología, lo que provocó importantes ventas en el mercado.

Con el intenso escrutinio regulatorio y las restricciones a la cotización en el extranjero, ¿se ha acabado el momento de invertir en tecnología china y en el mercado chino en general?

Como inversor en renta variable asiática, creo que no, aunque no puedo negar que el panorama ha cambiado significativamente, como expongo a continuación. Pero primero tenemos que entender el contexto de por qué el estado chino quiere tomar un mayor control y supervisión del sector de Internet en China.

¿Por qué actúa el gobierno?

En mi opinión, hay cuatro razones: la seguridad nacional, la estabilidad financiera, la estabilidad social y la movilidad, y la política de " circulación dual".

- Seguridad nacional

La situación de Didi, el equivalente chino de Uber, es el mejor ejemplo de ello. Cotizó en Estados Unidos bajo la estructura denominada VIE (entidad de interés variable), que básicamente crea sociedades holding que permiten a las empresas chinas sortear las normas que prohíben a los inversores extranjeros ser inversores de ciertos sectores considerados clave, como el tecnológico.

Durante su proceso de salida a bolsa, Didi destacó lo "bueno" que era su uso de los datos, mencionando cómo podía rastrear dónde estaban los empleados del gobierno. Esto hizo saltar las alarmas entre las autoridades chinas sobre la disponibilidad de tales datos en una empresa que cotizaba en Estados Unidos, y pidieron a Didi que detuviera el proceso de salida a bolsa. De forma bastante insensata (en retrospectiva), Didi continuó con el proceso y acabó en un atolladero, con una fuerte caída del precio de sus acciones.

Ahora parece que, dada la actualización de las normas de la SEC relativas a la auditoría de las empresas chinas que cotizan en EE.UU. (y el requisito de proporcionar mucha más información a la SEC), la mayoría de los valores chinos de Internet tendrán que trasladar su cotización principal a Hong Kong o dejar de cotizar en EE.UU.

No esperamos que esto signifique una salida desordenada de los valores cotizados en EE.UU.; sin embargo, es evidente que la decisión de las autoridades estadounidenses y chinas significa que es poco probable que los valores con datos considerados "sensibles" puedan mantener su cotización principal en EE.UU.

- Estabilidad financiera

Esto viene por dos frentes. Por un lado, tras la retirada de la OPV de ANT Group, las autoridades no se sentían cómodas con la forma en que los valores de Internet/fintech estaban creando una deuda excesiva entre los consumidores. Además de crear el riesgo de deudas incobrables, esto podía afectar a los bancos estatales, que son una de las piezas clave que China utiliza para dirigir la economía. En segundo lugar, hay rumores de tensión en los sectores tradicionales de la economía, en particular en las pequeñas y medianas empresas (PYMES), el sector inmobiliario y el minorista, ya que se han acelerado las disrupciones provocadas por los valores de Internet. Con el aumento del riesgo de deudas incobrables, el control de algunas de las actividades más agresivas de los valores de Internet debería reducir los riesgos financieros a corto plazo.

- Estabilidad y movilidad social

Esto abarca una serie de áreas, pero en esencia, con una gran parte de la población china de clase media presionada por el aumento de los pagos de las hipotecas, el incremento de los costes de la asistencia sanitaria y la espiral de los costes de la educación privada, parece que ahora hay un cambio decisivo hacia las políticas que fomentan la "nivelación".

Está claro que parte de la agenda consiste en reducir los costes y las tensiones de la vida familiar en China y proporcionar un mejor entorno para criar a los hijos, dada la bomba de relojería demográfica del país.

Algunos ejemplos de esto son las recientes cuentas de LVMH, que obtuvo buenos resultados en parte gracias a las elevadísimas ventas de bolsos de lujo a los más ricos de China, son un buen ejemplo de ello, mientras que por otro lado, el productor de salsa de soja de marca Haitian Flavouring obtuvo unos resultados débiles, ya que sus consumidores en China, principalmente de clase media, compraron menos debido a la presión sobre su renta disponible.

Evidentemente, los beneficios del crecimiento en China no se reparten de manera uniforme. Según la Base de Datos Mundial sobre la Desigualdad, el 10% más rico poseía el 42% de la renta nacional (en 2015), frente a sólo el 28% en 1980, y en comparación con el 45% de Estados Unidos. Como muestra el gráfico siguiente, junto con el aumento de la desigualdad en China, está disminuyendo la movilidad social.

La preocupación por el estrés familiar/urbano y las bajas tasas de natalidad se viene debatiendo desde hace tiempo en China. El Gobierno ha decidido claramente actuar.

No era de extrañar que el gigante del reparto de comida Meituan se animara a proporcionar mejor salud e ingresos a sus conductores. Y aunque esperábamos que las regulaciones sobre las clases educativas redujeran el exceso de horas y el estrés de los niños, no preveíamos que el sector fuera a ser cerrado de forma efectiva y se convirtiera en una organización sin ánimo de lucro.

En efecto, parece que las autoridades chinas han decidido que gran parte de la tecnología "social" no es positiva para la sociedad, ya sea la educación pagada, los juegos, las redes sociales, los programas de compra de grupos comunitarios, etc., etc. En cambio, como podemos ver en los últimos anuncios en China, el deporte y el ejercicio son ahora una prioridad política. Está muy claro lo que el Gobierno chino ha decidido que es saludable. De cara al futuro, cabe esperar que se adopten más medidas para intentar alcanzar los objetivos sociales, que probablemente se centrarán en ámbitos como el inmobiliario (bajada de precios), los seguros (oferta de pólizas sanitarias más baratas) y la reducción de las tasas sanitarias y farmacéuticas. Esto nos hace ser cautos en todos estos sectores.

- Circulación dual

La última razón para que las autoridades tomen un mayor control del sector de Internet en China también puede tener que ver con la estrategia de " circulación dual", que se anunció en el 14º Plan Quinquenal en marzo. Este plan se centra en la autosuficiencia en áreas críticas (baterías, vehículos eléctricos, Internet de las cosas, IA, biotecnología, etc.), por lo que hace hincapié en la promoción de la tecnología "dura" y la innovación en áreas críticas clave. La tecnología "social" (es decir, las acciones relacionadas con Internet) ya no parece considerarse parte del "desarrollo de alta calidad" que se pretendía en el Plan Quinquenal y tampoco está alineada con la agenda declarada por el presidente Xi de reducir la desigualdad y promover el crecimiento sostenible. Por lo tanto, el Gobierno parece haber decidido tomar un mayor control de enormes empresas y grandes partes de la economía para dirigir la inversión de las compañías de Internet hacia aquellas áreas consideradas mucho más importantes en la estrategia de circulación dual.

¿La tecnología china ha quedado fuera de juego?

¿Qué significa esto para la inversión en valores chinos de Internet? ¿Son realmente invertibles? ¿Es el final del sector? ¿Tienen razón los nuevos inversores bajistas del sector al afirmar que se trata de la "nueva Rusia", por lo que deberíamos abandonar el sector?

En primer lugar, en el último punto vemos poca relación con Rusia. No se trata de un capitalismo de amiguetes ni de una simple apropiación indebida de activos. Además, como ya se ha mencionado, no esperamos ver un desmantelamiento caótico y desordenado de las estructuras VIE y de las cotizadas en EE.UU. China sigue interesada por el capital occidental: la apertura de los mercados financieros chinos es un objetivo político (y lo que hemos aprendido en los últimos meses es que hay que estar en el lado correcto de la política en China). Sin embargo, nos preocuparía invertir valores chinos VIE cotizados en EE.UU. en sectores sensibles que no cotizan en Hong Kong, dada la dirección reguladora, tanto de la SEC en EE.UU. como de las autoridades chinas.

Sin embargo, si estamos en lo cierto respecto a nuestra visión, parece que los grandes valores de Internet tendrán una menor rentabilidad del capital invertido (ROIC) tras los cambios normativos. Es probable que esto sea el resultado de salarios más altos para los trabajadores (Meituan), menores ingresos de las tecnologías financieras (Alibaba, Tencent), restricciones en los juegos (Tencent, Netease), medidas para ayudar a los minoristas físicos (todo el comercio electrónico), la eliminación de los incentivos fiscales (todo el sector) y, lo que es más importante, la inversión dirigida a los sectores clave que se consideran prioritarios bajo la estrategia de "circulación dual".

Consideramos que la tendencia del ROIC es un factor clave a la hora de analizar un valor: los valores con un ROIC que tiende a la baja suelen tener dificultades para obtener beneficios, ya que el mercado tiende a asumir las tendencias actuales del ROIC a perpetuidad en lugar de anticipar un deterioro.

El otro factor que debemos tener en cuenta al analizar los valores chinos de Internet es la prima de riesgo de la renta variable (ERP). Dado que la estructura reguladora es mucho más incierta y que la dirección y las prioridades de inversión cambian, y no necesariamente hacia las que se alinean principalmente con los intereses de los accionistas, creemos que debemos aplicar unas ERP más altas al calcular nuestros valores razonables.

La otra cuestión en la que estamos trabajando a la hora de calcular los valores razonables es el uso de un análisis de escenarios dada la fluidez de la situación. Admitimos que esto es difícil: incluso nuestro peor escenario para las acciones educativas no era lo suficientemente pesimista.

Así pues, dadas las grandes caídas de los valores chinos de Internet, ¿creemos que el menor ROIC y la mayor ERP se reflejan ahora en los precios? ¿Se ha ajustado el mercado de valores a la nueva realidad? No estamos convencidos de que lo hayamos hecho del todo.

A 30 de julio, los cuatro mayores valores de Internet en China (Alibaba, Meituan, JD.COM, Tencent) acumulaban en Bloomberg 229 COMPRAR, 13 MANTENER, CERO VENDER. Así que, no nos parece que el sell side (lado vendedor) se haya ajustado a la nueva realidad. También nos preocupa que se nos pregunte con regularidad: "¿No están los valores chinos de Internet ahora realmente baratos frente a sus homólogos estadounidenses?". A primera vista, esto es correcto. Sin embargo, en nuestra opinión esto es como comparar manzanas con peras.

Los valores chinos de Internet, tal y como están hoy en día, salvo que se produzca un gran cambio de política, operan en un entorno normativo muy diferente al de sus homólogos estadounidenses y con objetivos políticos muy distintos, por lo que no pueden compararse directamente.

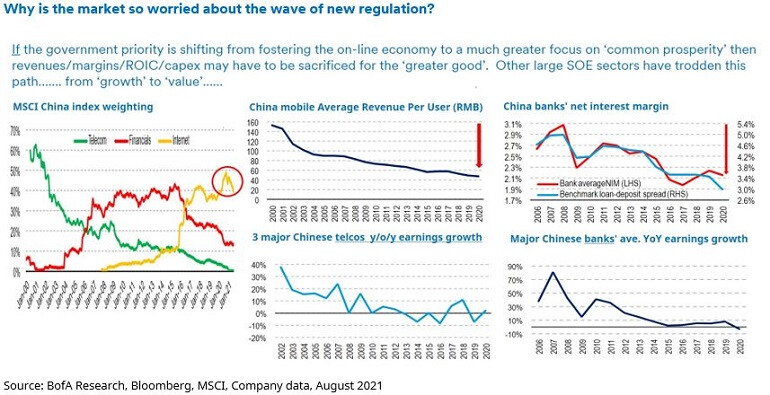

Los valores chinos de Internet pueden parecerse más a las empresas cuasi estatales, ya que la "prosperidad común" y el "bien común" se convierten en la prioridad. Esto sería similar a cómo funcionan los bancos y los valores de telecomunicaciones de las empresas estatales chinas, como se ilustra en el gráfico siguiente, donde los objetivos políticos han suprimido la rentabilidad para los accionistas, pero obviamente han sido buenos para el consumidor y la economía chinos.

Entonces, ¿esto hace que ya no se pueda invertir en las acciones chinas de Internet? No, no lo hace. Siguen siendo empresas fantásticas con plataformas increíbles, una gestión innovadora y, en algunos casos, una generación de flujos de caja extremadamente fuerte. A medida que el polvo se asiente y las salidas provocadas por el pánico disminuyan, comenzaremos a analizar el sector.

Intrínsecamente, preferimos valores como Tencent y Netease, donde los riesgos de competencia son menores. Fundamentalmente, somos más cautelosos con respecto al comercio electrónico, debido a la intensa competencia y a los nuevos formatos, que incluso antes de que salieran a la luz las normativas, parecían capaces de reducir los márgenes.

Ahora estamos buscando nombres en China pero, en lugar de incorporar valores chinos relacionados con Internet, preferimos buscar valores que hayan corregido y que tengan menos probabilidades de verse directamente afectados por la nueva normativa.

Incluso si nos ponemos en el peor de los escenarios para el sector de Internet chino, puede que no sea tan malo. Supongamos que se convierten en los nuevos bancos chinos (en gran medida el peor de los casos). El número de bancos chinos ha disminuido significativamente en los últimos 12 años a medida que el mercado se daba cuenta de que no iban a operar como bancos totalmente comerciales, sino como bancos híbridos de propiedad estatal.

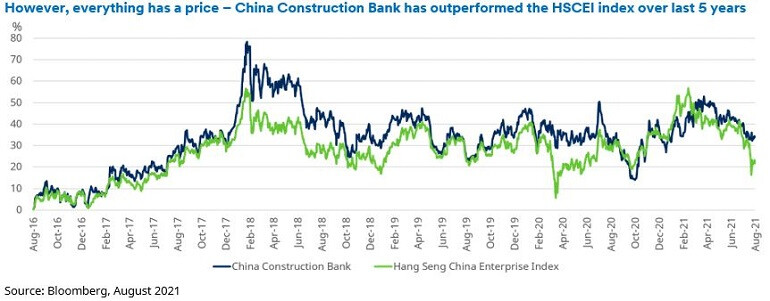

Como muestra el siguiente gráfico del China Construction Bank (uno de los mayores bancos estatales), desde 2009 hasta 2021 el banco ha bajado de 3x a 0.5x el precio en libros. Bastante deprimente realmente; Sin embargo, como muestra el gráfico de abajo, si hubieras comprado y mantenido el China Construction Bank durante los últimos cinco años, tu rentabilidad total (sobre todo por los dividendos) sería del 34% (6% anual).Muy por encima del índice Hang Seng Chinese Enterprise, que ha obtenido un 21,7% (4% anual). Así pues, aunque no estamos comprando acciones de Internet en el momento actual, hay un precio al que querremos empezar a tomar posiciones.

En definitiva, como inversor en Asia, China seguirá siendo un área clave, aunque en la que me moveré con más cautela. Los poderosos argumentos macroeconómicos para invertir en el país permanecen intactos, pero lo micro ha cambiado. Sigue habiendo algunas empresas fantásticas en China, y estaremos atentos a los valores sobrevendidos en áreas menos expuestas al riesgo normativo.

Authors

Temáticas