¿El pesimismo ha alcanzado su punto máximo en China?

A pesar de la debilidad actual, las perspectivas para China podrían ser más prometedoras en 2023 y la economía podría repuntar, aunque desde una base baja.

Authors

El crecimiento chino es actualmente débil. El impulso crediticio, la variación en 12 meses de los nuevos préstamos en relación con el PIB, alcanzó un mínimo en el último trimestre de 2021 y suele adelantarse a la actividad económica entre seis y nueve meses. Sin embargo, la política china de Covid cero ha obstaculizado los pronósticos de un repunte económico en 2022. La necesidad de confinamientos ha provocado la continua debilidad del sector inmobiliario, los impedimentos para la fabricación y la logística, el aumento del desempleo y el deterioro de la confianza de los consumidores.

Estos factores han agravado el impacto de las crecientes presiones normativas de los últimos 12 meses. Mientras tanto, persisten las preocupaciones geopolíticas, y las perspectivas de comercio se han deteriorado, ya que el endurecimiento de las políticas a nivel mundial probablemente provoque una desaceleración de la actividad económica.

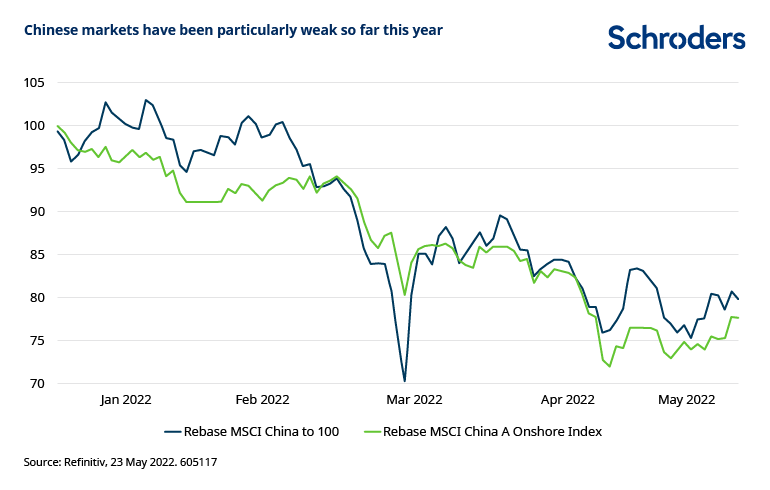

Esto ha ejercido presión sobre el mercado de valores de China. El índice MSCI China ha perdido más de un -21 % en términos de dólares estadounidenses en lo que va de año, y en los últimos 12 meses ha caído un -37 %, al 23 de mayo de 2022. Más recientemente, la depreciación del renminbi ha arrastrado los rendimientos del dólar, con un descenso del 4,3 % en lo que va de año frente al dólar estadounidense.

Sin embargo, las perspectivas para China podrían ser más brillantes en 2023. A diferencia de muchos otros países, se están aplicando políticas de estímulo y, si la política de Covid cero da lugar a menos restricciones, la economía podría repuntar desde una base baja. Los inversores en mercados emergentes están infraponderados en China, según las encuestas del sector, y el mercados de renta variable se ha abaratado. Si se dan las condiciones adecuadas, podríamos ver un buen comportamiento del mercado, ¿es el momento de ser más constructivos?

¿Cuándo se deshará la política china de Covid cero?

China recibió elogios por haber logrado contener la propagación interna del Covid-19 en 2020. Desde entonces, se han mantenido estrictas cuarentenas de viajes, junto con una vigilancia nacional permanente. Al mismo tiempo, China ha vacunado con el esquema completo al 87 % de su población, es decir, que han completado el protocolo de vacunación inicial, según lo establecido por el fabricante (normalmente dos dosis).

Leer más: ¿Cuándo podrá China relajar su estrategia de Covid cero?

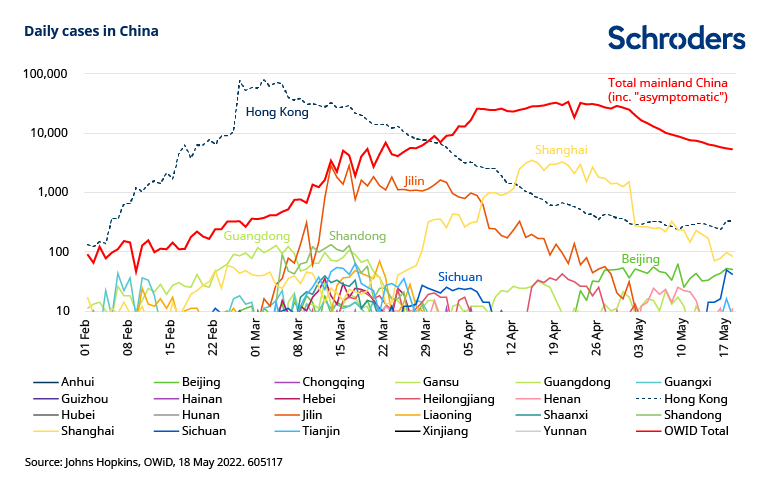

Sin embargo, la llegada de la variante Ómicron ha complicado el panorama. Ómicron ha demostrado ser mucho más infeccioso que las variantes anteriores de Covid-19, y ha sido capaz de evadir las medidas de contención anteriores. Aunque los nuevos casos diarios son muy inferiores a los de otros grandes países como los Estados Unidos, las autoridades han seguido centrándose en erradicar la propagación interna en el marco de la política de Covid cero.

Esto ha llevado a la imposición de medidas de confinamiento totales en varias ciudades, incluso en Shanghái. El gráfico siguiente muestra la evolución del aumento de casos nuevos diarios este año, y la posterior disminución del número de casos en Shanghái tras la imposición de las medidas de confinamiento.

Tras seis semanas de confinamiento, se ha producido una cierta relajación en Shanghái, ya que los casos han disminuido. Sin embargo, la experiencia de Ómicron en otros países sugiere que el riesgo de nuevas medidas de confinamiento en otras ciudades puede ser prolongado. En el momento de escribir este artículo, los nuevos casos diarios en Pekín van en aumento. Es muy posible que las medidas para contener la propagación del virus sigan siendo rigurosas y se mantengan durante algún tiempo. Tenemos entendido que al menos 15 ciudades están exigiendo a los ciudadanos que se sometan a una prueba de PCR cada 48 horas para poder circular libremente.

¿Por qué se sigue aplicando la política de Covid cero, y por cuánto tiempo podría permanecer vigente?

Todos los países que han levantado las restricciones de Covid-19 han visto una ola posterior de casos y, lamentablemente, de muertes. Una réplica de estos resultados en China podría provocar un número significativo de muertes por su magnitud. Lo que puede hacer que este impacto sea más grave es el hecho de que mientras el porcentaje de la población doblemente vacunada es superior al 80 %, esta cifra es inferior en la población de edad avanzada más vulnerable. Según datos publicados en marzo, por ejemplo, solo el 51 % de los mayores de 80 años en China había recibido dos dosis de la vacuna. Aunque los mayores de 80 años representan menos del 2 % de la población total, siguen siendo unos 25 millones de personas.

China ya ha desarrollado y suministrado sus propias vacunas de Covid-19 utilizando tecnología tradicional. También está desarrollando sus propias vacunas de ARN mensajero, con dos en ensayos clínicos. Su éxito no está garantizado, pero suponiendo que superen las pruebas, es probable que hasta 2023 no se hayan distribuido las vacunas a los grupos vulnerables.

El próximo Congreso Nacional de octubre es otro factor que podría hacer que se mantuviera la política de Covid cero, debido al deseo de evitar resultados sanitarios decepcionantes antes de un evento político importante. También hay que tener en cuenta el hecho de que los casos de Covid han aumentado durante las temporadas de invierno, lo que podría complicar una posible relajación a finales de este año.

El presidente Xi ha reiterado recientemente su compromiso con la política de Covid cero, y la fuerte inversión en instalaciones de ensayo sugiere que persistirá a corto plazo. Sin embargo, parece que hay un impulso para aumentar las tasas de vacunación entre las personas mayores. Otros países de Asia que inicialmente controlaron con éxito el Covid-19 están pasando a tratar el Covid como endémico. Puede convertirse en un imperativo económico que China siga el mismo camino.

¿Cómo se ha visto afectada la actividad económica?

Los datos oficiales de crecimiento del PIB muestran que el crecimiento económico tuvo un comienzo razonablemente fuerte en 2022, con un aumento del 4,8 % interanual en el primer trimestre, frente al 4,0 % del cuarto. Sin embargo, los indicadores de alta frecuencia más recientes han mostrado una debilidad pronunciada, tanto en los datos de las encuestas como en la actividad subyacente, debido en gran medida a la introducción de medidas de confinamiento.

El PMI manufacturero cayó a 47,5 en abril, desde los 49,5 de marzo (una lectura por debajo de 50 indica contracción), mientras que el PMI no manufacturero bajó a 41,9 desde 48,6, arrastrado por el impacto de los confinamientos y el aumento del desempleo. La producción industrial bajó un -2,9 % interanual en abril, desde el +5 % anterior, mientras que las ventas al por menor cayeron un -11,1 % interanual, desde el -3,5 % anterior.

Esto no debería sorprender, dado que las áreas de China que han estado bajo medidas de confinamiento representan alrededor del 31 % del PIB total. Además del grave impacto en el crecimiento económico, las restricciones están afectando a los viajes y a las cadenas de suministro.

El sector inmobiliario sigue siendo un lastre para el crecimiento. Los 30 mayores promotores inmobiliarios, por ejemplo, han visto caer las ventas en más de un -50 % en lo que va de año. La política y la regulación han debilitado las ventas, ya que el gobierno se ha centrado en reducir el riesgo derivado de los excesivos niveles de deuda de los desarrolladores, y en mejorar la asequibilidad de la vivienda. Las restricciones de la política de cero Covid han presionado aún más las ventas.

Sin embargo, se ha producido una cierta flexibilización de la política. El Gobierno aclaró su política de "tres líneas rojas", impuesta en 2020 para limitar efectivamente los niveles de deuda que una desarrolladora puede mantener, para permitir nuevos préstamos bancarios a los promotores para la construcción y las fusiones y adquisiciones. También redujo algunas tasas de interés de las hipotecas y aumentó los desembolsos hipotecarios. Además, los desarrolladores han tenido más acceso a los fondos de preventa en las cuentas de depósito en garantía. Sin embargo, los promotores más apalancados siguen bajo presión, y varias empresas de la Región Administrativa Especial (RAE) de Hong Kong que cotizan en bolsa han retrasado sus informes anuales y han visto renunciar a sus auditores.

Por lo que respecta al comercio, el crecimiento de las exportaciones en términos de dólares estadounidenses ha seguido ralentizándose y se ha desacelerado hasta el 3,9 % interanual en abril, desde el 14,7 % de marzo. El crecimiento de las exportaciones ha sido superior al 20 % anual durante la mayor parte de los últimos 12 meses. La mayor desaceleración en abril está relacionada con los confinamientos por Covid-19 y con el hecho de que los movimientos de camiones disminuyeron considerablemente. El crecimiento de las importaciones ha sido esencialmente plano en marzo y abril, desde un nivel de al menos el 15 % en el último año. El superávit comercial aumentó a 51.100 millones de dólares en abril.

¿Está a punto de cambiar el ciclo económico?

Un importante indicador del ciclo económico en China es el impulso crediticio, que es la variación en 12 meses de los nuevos préstamos como proporción del PIB. El índice MSCI China suele seguir el impulso del crédito con un retraso de tres a seis meses. Tras alcanzar un mínimo en el cuarto trimestre de 2021, que se muestra en el gráfico siguiente, el impulso del crédito ha subido. Un cambio en la política de Covid cero que elimine el riesgo de confinamiento persistente y generalizado permitiría que el estímulo surta efecto y la economía se recupere.

¿Podría haber más ayuda en camino?

Las autoridades chinas han fijado un objetivo de crecimiento económico de alrededor del 5,5 % para 2022. Las débiles condiciones económicas actuales hacen que este objetivo sea difícil de alcanzar, por lo que se ha prestado mayor atención a la posibilidad de adoptar medidas de apoyo adicionales.

En los últimos meses se han hecho varias declaraciones de apoyo a la economía y los mercados, y el Gobierno ha reiterado el objetivo de crecimiento. Se ha fomentado la construcción de infraestructuras y se han relajado las medidas hacia el sector inmobiliario, como se ha descrito anteriormente. También se ha anunciado recientemente un plan de subvenciones al automóvil, aunque el seguimiento ha sido modesto en otros ámbitos. Una cuestión clave es hasta qué punto el limitado margen fiscal y el probable deseo de limitar el alcance del crecimiento del crédito restringen el tamaño del estímulo.

El banco central, el Banco Popular de China (PBoC), recortó en abril su coeficiente de reservas obligatorio para los bancos en 25 puntos básicos (pb), hasta el 11,25 %, en respuesta a la ralentización del crecimiento. Junto con la Comisión Reguladora de Bancos y Seguros de China, el PBoC ha dado instrucciones a cinco de las principales empresas de gestión de activos y bancos para que ayuden a 12 desarrolladores mediante la compra de sus pasivos (para su reestructuración) o financiando fusiones y adquisiciones. Los reguladores alentaron a los bancos pequeños y medianos a reducir sus tasas de depósito en un 0,1 %. Además, el banco central debe crear un fondo de estabilidad financiera, y los impuestos sobre las pequeñas y medianas empresas (Pymes) deben reducirse del 25 % al 20 %. Estas medidas siguen a varios recortes de tasas del banco central a principios de este año.

La semana pasada, el PBoC anunció que la tasa de interés preferente de los préstamos a cinco años (LPR), fijada por un panel de bancos, se reducirá en 15 puntos básicos, hasta el 4,45 %. Es la continuación de un recorte de 5 puntos básicos en enero. La reducción de los costos de los préstamos debería ser beneficiosa para los hogares, ya que la mayoría de las hipotecas flotantes están vinculadas a esta tasa. La medida subraya la voluntad de las autoridades de apoyar el mercado inmobiliario, pero, al no modificarse la LPR de un año, sugiere que el apoyo seguirá siendo selectivo.

¿Por qué se ha depreciado la moneda?

El renminbi se ha mostrado débil frente al dólar en los últimos meses, tras haber sido resistente anteriormente. El deterioro de la relación de intercambio, en combinación con la apreciación del dólar estadounidense, y una considerable depreciación del yen japonés, han sido los principales motores de su depreciación.

La moneda sigue siendo fuerte en términos ponderados por el comercio y la depreciación frente al dólar podría continuar a medida que la política se relaja y si las cuentas externas se deterioran.

¿Cómo han evolucionado los riesgos normativos?

La intensidad de la presión reguladora parece haberse reducido. En recientes declaraciones del Gobierno se ha pedido que se concluyan las investigaciones regulatorias y se ha hablado de una transición hacia un marco regulatorio normalizado. Además, se ha animado a los gobiernos locales a apoyar la política inmobiliaria en función de las situaciones locales. La regulación se ha visto impulsada, en parte, por el deseo de responder a las preocupaciones populares de equidad social, y es probable que los objetivos de mejorar la prosperidad común y de hacer frente a los altos niveles de deuda sigan siendo principios básicos de la política gubernamental. Sin embargo, a corto plazo, el crecimiento puede ser la mayor prioridad.

La geopolítica sigue siendo un área importante que hay que vigilar, y tiene varias facetas. Es probable que la competencia estratégica entre los Estados Unidos y China persista. Esperamos ver un grado de diversificación de la cadena de suministro a lo largo del tiempo, y es posible que veamos una creciente polarización económica. La invasión rusa a Ucrania, lanzada poco después de firmar un pacto de amistad a largo plazo con China, ha complicado aún más las relaciones internacionales. A medio plazo, parece probable que la mayor dependencia de Rusia con respecto a China pueda redundar en su beneficio, pero se corre el riesgo de exacerbar aún más las tensiones con los Estados Unidos.

¿Y la situación global?

China tomó participación en el mercado de exportación durante 2020/21, ya que la política de Covid cero permitió inicialmente que la economía se normalizara antes que muchos otros países. Ahora China se enfrenta a restricciones materiales de la actividad ante una variante más infecciosa, mientras que otros países se están normalizando.

En consecuencia, China podría perder cuota de mercado en el comercio, además de ver presionado el comercio a medida que el endurecimiento de la política a nivel mundial conduzca a un entorno económico más débil. Como importador neto de materias primas, China también ha visto deteriorada su relación de intercambio por la subida de los precios de las mismas.

¿Son atractivas las valoraciones?

Para China son cada vez más interesantes las valoraciones agregadas de los mercados de renta variable, sobre una base combinada conforme se muestra en el siguiente gráfico. Hay cierta variación dentro del mercado, aunque ésta es algo menos pronunciada tras la corrección de las acciones de crecimiento.

Si se observan las relaciones precio-beneficio y precio-libro a futuro, China está barata en relación con la historia, aunque a menos de una desviación estándar de su media histórica. Sobre la base de la rentabilidad por dividendo, el mercado en su conjunto está ligeramente más caro en relación con la historia.

En términos relativos, la relación precio-beneficio a plazo del MSCI China, de 10,3x, es inferior a la del índice MSCI Emerging Markets, de 11,6x, a finales de abril. Sin embargo, la rentabilidad financiera del índice MSCI China ha caído hasta un 13,7 %, frente al 15,1 % del índice más amplio.

¿Cómo ha evolucionado nuestra visión?

China es un mercado que no favorecemos desde hace tiempo, y varios nubarrones siguen ensombreciendo las perspectivas. Aunque un punto de inflexión podría estar en el horizonte, predecir el momento es complicado por los factores que hemos comentado.

Las valoraciones agregadas han empezado a llamar nuestra atención, pero no son significativamente baratas en relación con la historia, y la economía sigue siendo débil. Las autoridades han aplicado algunos estímulos, pero su eficacia seguirá viéndose obstaculizada mientras se mantenga la política de Covid cero. Además, persisten las presiones normativas y las tensiones geopolíticas.

Sin embargo, China está infraponderada por consenso y ya existe una considerable negatividad en torno al mercado. Si China consigue alejarse de la política de Covid cero, podríamos ver cómo la economía nacional se recupera desde una base baja, apoyada por la aplicación continua de estímulos. Estaremos atentos a cómo se reajustan las expectativas, a las nuevas medidas políticas y a los indicios de que la normalización post-Covid es una posibilidad creciente.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas