Estudio de Inversión Institucional 2022: el riesgo geopolítico y el clima pesan sobre la confianza

Los inversores institucionales consideran que el aumento de la inflación y las tasas de interés, las tensiones geopolíticas y la desaceleración económica mundial son las principales amenazas para el rendimiento en 2022.

Authors

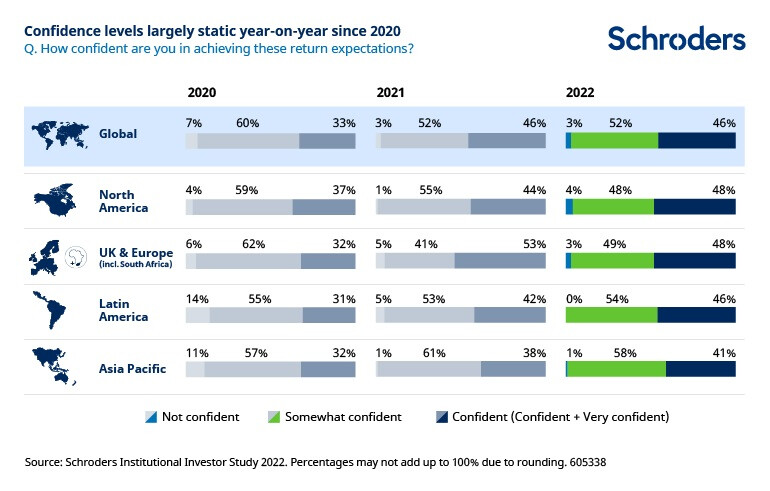

El nerviosismo entre los inversores institucionales se mantiene, ya que menos de la mitad de los encuestados (46 %) en el Estudio Anual de Inversiones Institucionales de Schroders afirman que confían en alcanzar sus expectativas de rentabilidad en 2022.

El aumento de la inflación y de las tasas de interés, la incertidumbre geopolítica y la desaceleración económica mundial son algunos de las principales cuestiones que preocupan a los encuestados. Estas fueron identificadas como los principales factores que se espera que influyan en el rendimiento de sus carteras en 2022.

El estudio, realizado en marzo de 2022, recabó la opinión de 770 inversores institucionales en 28 lugares del mundo. Los encuestados representan un espectro de instituciones, que incluye planes de pensión corporativos y públicos, compañías de seguros, dotaciones y fundaciones, responsables colectivamente de 27,5 billones de dólares en activos bajo gestión.

Aumento de la preocupación entre los inversores institucionales en general

Nunca se había registrado un nivel de preocupación tan alto entre los inversores institucionales en los cuatro años que llevamos realizando el Estudio del Inversor Institucional. Al menos la mitad de los encuestados perciben hasta siete factores diferentes como muy amenazantes para el rendimiento de su cartera en los próximos 12 meses.

Aunque la pandemia del COVID-19 ha dejado de ser una influencia significativa, los precios del petróleo, el retiro de estímulos y las interrupciones de la cadena de suministro mundial también son ahora factores importantes que influyen en el rendimiento de la cartera.

Keith Wade, economista jefe de Schroders, dice lo siguiente: “Después de muchos años de política monetaria flexible, la preocupación de los inversores está dominada por el aumento de la inflación y la respuesta política de los bancos centrales. Los riesgos geopolíticos también han aumentado a raíz de la invasión rusa a Ucrania, añadiendo más incertidumbre a un panorama en el que un número creciente y significativo espera una desaceleración económica mundial".

Mientras que la ansiedad en torno al impacto de las pandemias está desapareciendo, el riesgo climático es cada vez más influyente en la mente de los inversores institucionales. Esta atención al riesgo que supone el cambio climático (31 % en 2022, frente al 21 % en 2021) tendrá un impacto tanto en nuestro hábitat natural como en la economía mundial.

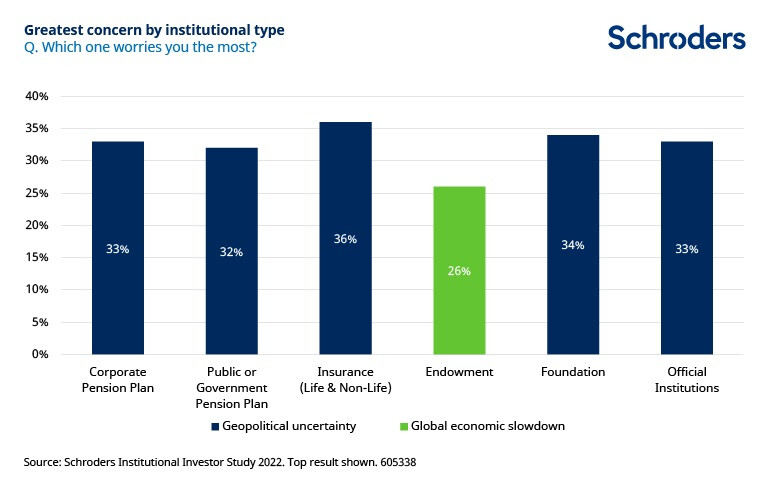

Para casi todos los inversores institucionales, la incertidumbre geopolítica es el tema más preocupante en la actualidad, tras la invasión de Rusia a Ucrania y las implicaciones para la economía mundial. La excepción está en las dotaciones, donde una desaceleración económica mundial es la preocupación mayor.

Expectativas de rentabilidad a la baja para los próximos cinco años agravadas por la volatilidad del mercado en 2022

En términos más generales, las expectativas de rentabilidad de los inversores para los próximos cinco años se han deteriorado en comparación con las de hace un año, agravadas por las importantes preocupaciones planteadas anteriormente. La rentabilidad media esperada para los próximos cinco años en 2022 ha disminuido, con menos inversores que esperan que su rentabilidad sea superior al 6 % que en 2021 (42 % en 2022 frente al 47 % en 2021). La proporción de inversores que estiman una rentabilidad anual del 4 % o menos aumentó al 27 % en 2022, desde el 17 % en 2021.

Johanna Kyrklund, Directora de inversiones del grupo y codirectora de inversiones de Schroders, dijo lo siguiente:

“Los mercados siguen atrapados en las corrientes cruzadas de la preocupación por los aumentos de tasas y la inquietud por los riesgos de recesión. El Estudio constató que las asignaciones de los inversores a renta variable han disminuido, lo que refleja nuestro propio posicionamiento. De hecho, para determinar qué otras posiciones se deben tener en torno a esa posición defensiva básica en la renta variable, es necesario saber si los riesgos de tasas o de crecimiento son los más importantes.

"Nuestra conclusión es seguir centrándonos principalmente en las consecuencias de los aumentos de tasas porque los modelos tradicionales de inflación son vulnerables a los cuellos de botella de la oferta causados por una infinidad de fuentes sin precedentes, los patrones de gasto posteriores a la pandemia, los confinamientos en China y la guerra entre Rusia y Ucrania. Esto hace que los bancos centrales se centren en normalizar la política por encima de todo".

La adopción de la criptomoneda varía según la región

Uno de cada 10 inversores institucionales mundiales invierte actualmente en activos de criptomonedas y las tasas de adopción de este tipo de activos varían según las distintas regiones. En América Latina, el 22 % de los inversores afirma en la actualidad ser titular este tipo de activos y más de un tercio de ellos dijo que consideraría invertir en los próximos 12 meses.

Por el contrario, en Norteamérica, el 6 % de los encuestados invierte actualmente en activos de criptomonedas y solo el 13 % dijo que consideraría invertir en los próximos 12 meses. En Europa, el 9 % está invirtiendo actualmente y el 17 % dijo que estaría dispuesto a invertir en el próximo año. Sin embargo, el 40 % de los encuestados en Europa dijo que no está invirtiendo en criptomonedas y que no consideraría invertir en el futuro, la cifra más alta entre todos los encuestados.

Se espera que las asignaciones de las carteras a renta variable de los mercados desarrollados disminuyan hasta el 30 % en 2022 desde el 32 % en 2021, mientras que las asignaciones a las acciones de mercados emergentes aumentarán hasta el 10 % desde el 9 % de 2021. Se espera que las asignaciones a los activos privados se mantengan sin cambios en un 13 % en 2022.

Acerca del Estudio de Inversión Institucional de Schroders

Schroders encargó a CoreData la realización del sexto Estudio del Inversión Institucional para analizar las principales áreas de interés y preocupación de los mayores inversores del mundo, dentro del que se incluye el clima macroeconómico y geopolítico, las expectativas de rentabilidad, la asignación de activos y las actitudes hacia la sustentabilidad y los activos privados.

Los encuestados (770 a nivel mundial) representan un espectro de instituciones, que incluye planes de pensión corporativos y públicos, compañías de seguros, instituciones oficiales, dotaciones y fundaciones, responsables colectivamente de 27,5 billones de dólares en activos bajo gestión. La investigación se llevó a cabo mediante una extensa encuesta mundial ejecutada durante el mes de marzo de 2022.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas