¿Existe una oportunidad en bonos escondida a simple vista?

Los mercados de bonos se han visto afectados en los últimos meses, incluso en áreas de menor riesgo. Uno de ellos ahora ofrece un valor atractivo y un colchón frente a los contratiempos adicionales.

Authors

Con el comienzo de un ciclo de alzas por parte de la Reserva Federal (Fed), muchos comentarios se centraron en la posible debilidad continua en los mercados de renta fija. Como suele suceder, los mercados intentan anticipar el curso de los eventos futuros, y este movimiento bien documentado no es una excepción.

En lo que va del año, los rendimientos de los bonos de los Estados Unidos se han revalorizado considerablemente a lo largo de la curva, de forma más marcada en los vencimientos más cortos. Los rendimientos del Tesoro de los Estados Unidos a 2 años han subido del 0,28 % a más del 2,4 % desde fines de septiembre. Esto ha resultado en rendimientos negativos para los inversores en bonos, ya que los precios de los bonos caen cuando aumentan los rendimientos.

Puede ser difícil ir en contra de un movimiento tan fuerte en los mercados, pero teniendo en cuenta la escala del movimiento, este podría ser un buen momento para considerar hacer precisamente eso.

Por un lado, si los mercados se estabilizan ahora o los rendimientos caen, los inversores pueden obtener una mayor rentabilidad de los que han estado disponibles durante la mayor parte de los últimos 10 años. Por otro lado, ahora hay un margen de error significativo, o colchón, en caso de que se produzca un nuevo movimiento adverso en las tasas y los diferenciales de crédito (diferencia entre los rendimientos de los bonos corporativos y gubernamentales).

Valor en rendimientos crediticios estadounidenses a corto plazo

El mercado del Tesoro en los niveles actuales indica que los inversores esperan más del 2 % de aumento de tasas en los próximos 12 meses.

Los diferenciales de los bonos corporativos también han experimentado un reajuste de precios espectacular, alcanzando el 1,14 % en el índice corporativo estadounidense ICE BofA 1-3 Year, aproximadamente 75 pb más en los últimos seis meses.

Por lo tanto, el rendimiento del índice corporativo de grado de inversión con vencimiento a corto plazo excede apenas el 3 %, un aumento del 2,3 % con respecto al año anterior.

Los rendimientos siempre pueden subir, lo que llevaría aún más los precios a la baja. Si los mercados terminan sopesando más aumentos de tasas, podemos usar el "rendimiento de equilibrio" como una medida del riesgo a la baja potencial.

Este es el nivel al que tendrían que subir los rendimientos de los bonos para que las pérdidas de capital compensen los ingresos obtenidos durante 12 meses, lo que da como resultado una rentabilidad cero. Esto varía según el rendimiento inicial y el vencimiento del bono.

Los rendimientos del índice 1-3 Year US Corporate de los Estados Unidos tendrían que aumentar hasta casi el 4,5 %, muy por encima del máximo de los últimos 10 años del 3,65 %, para que los inversores no ganen dinero.

¿Ocultos a plena vista?

El balance de riesgos es ahora mucho más atractivo en estos niveles. Además de esto, existe un número de razones por las que la Fed podría no ser capaz de completar las subidas de tasas que los mercados han establecido. Si este resulta ser el caso, los rendimientos probablemente caerán y los precios subirán, permitiendo a los inversores ganar más que el beneficio implícito en los rendimientos actuales.

En torno a una multitud de factores altamente inciertos, entre ellos la aborrecible guerra en Ucrania, es natural buscar activos refugio que ofrezcan más seguridad. Se podría argumentar que los bonos corporativos a corto plazo merecen consideración, ya que ofrecen un pronóstico de resiliencia y estabilidad, respaldado por los ingresos.

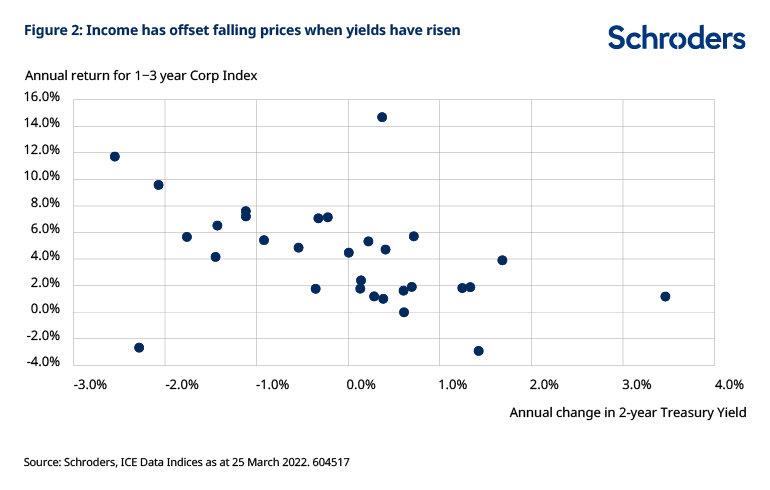

Desde 1980, los bonos corporativos de los Estados Unidos a 1-3 años solo han experimentado una caída anual significativa, con una rentabilidad del -2,7 % en 2008. El año pasado, debido a una venta masiva tardía, el índice se mantuvo plano.

Un motivo clave de este rendimiento positivo constante ha sido el efecto de los ingresos por intereses o cupones de los bonos. En siete de los últimos 10 años, la rentabilidad de los precios negativos, resultante del aumento de los rendimientos, ha sido más que compensada por la rentabilidad de los ingresos. En 2011, por ejemplo, los precios bajaron un -2,8 %, pero el índice generó una rentabilidad total del 1,8 %.

Esto se puede ver en el gráfico que sigue. En lo que va del año, el aumento de los rendimientos a 2 años se ha producido tan rápido que los ingresos aún no han tenido la oportunidad de compensarlo.

Otro factor detrás de su resiliencia como clase de activo es que su sensibilidad de precios a los cambios en las tasas es relativamente baja. Esto se mide por la duración, que da una indicación de los movimientos de precios esperados por punto porcentual de movimiento en los rendimientos.

Para los bonos corporativos de 1 a 3 años, el nivel de duración actual es de 1.8, por lo que una caída del 1 % en los rendimientos provocaría un aumento de los precios de alrededor del 1,8 %, y viceversa. La duración se ve afectada por el vencimiento, por lo que, en comparación, la duración del índice corporativo estadounidense ICE BofA 3-5 Year es de 3,6 años. Eso lo hace el doble de sensible a los cambios en las tasas de interés que el índice de 1 a 3 años.

¿Podrían estabilizarse los rendimientos a partir de aquí?

Vemos cuatro razones por las que los rendimientos podrían empezar a encontrar soporte tras esta venta masiva.

- El crecimiento ya se había estado desacelerando desde la velocidad vertiginosa de recuperación desde las profundidades de la pandemia.

- Se están eliminando los impulsos fiscales y monetarios y esto pesará sobre el consumidor y, a su vez, sobre el crecimiento.

- La erosión de los ingresos reales a causa de la inflación parece sostenerse con los continuos aumentos de energía y materias primas resultantes de la guerra en Ucrania.

- El desacoplamiento global podría continuar, o incluso escalar, creando aún más vientos en contra para el crecimiento económico.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas