La economía china: ¿hay luz al final del túnel?

Los últimos datos evidencian otro trimestre de desaceleración del crecimiento en China, aunque la actividad podría mejorar durante el año.

Authors

La desaceleración económica de China alcanzó el 4 % interanual en el cuarto trimestre de 2021. Esto representa una disminución respecto del 4,9 % registrado en el tercer trimestre; por su parte, la reducción de las exportaciones, junto con los problemas persistentes en el sector de bienes raíces, van camino a impactar en la actividad a corto plazo.

La buena noticia es que los principales indicadores económicos parecen haber tocado su punto más bajo, en línea con la mejora cíclica de la actividad que ha surgido en el verano. Mientras tanto, el recorte aplicado hoy a la tasa de interés se suma al estímulo implementado por las autoridades. Eso, en definitiva, debería ser bueno para los mercados.

El desempeño de la economía china en el 4.° trimestre de 2021

Según datos oficiales, el crecimiento del PBI se redujo al 4 % interanual en el cuarto trimestre del año pasado, respecto del 4,9 % registrado en el tercer trimestre. La cifra es mejor que la esperada: el pronóstico de consenso indicaba un aumento del 3,6 %, mientras que nosotros esperábamos que el crecimiento bajara y se ubicara por debajo del 3 %. Los datos de la actividad mensual muestran que gran parte de la sorpresa positiva en el cuarto trimestre llegó de la mano de la industria, con un crecimiento que aumentó al 4,3 % interanual en diciembre, sostenido por la fuerte suba de las exportaciones. El resultado muestra que la economía china se expandió un 8,1 % en 2021 en su conjunto, luego de que los poderosos efectos de base impulsaran la tasa de crecimiento anual en el primer semestre del año pasado.

Tres motivos por los cuales la actividad puede seguir debilitada en el corto plazo

Durante un tiempo, hemos estado preocupados por una desaceleración de la economía china, y hay al menos tres buenas razones que permiten pensar que la actividad seguirá en depresión en el corto plazo.

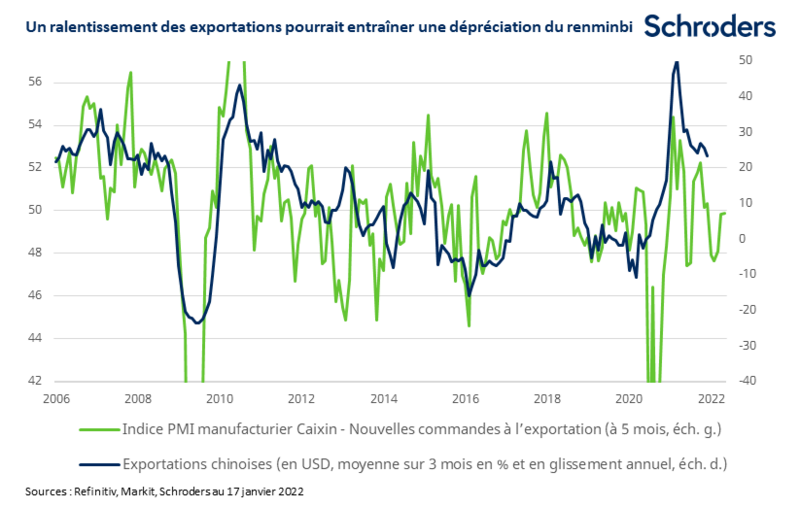

1. Las exportaciones de productos manufacturados, que han sido las principales impulsoras del crecimiento durante la pandemia, parecen estar a punto de decaer. El crecimiento de las exportaciones nominales se mantuvo resiliente en diciembre, al registrar un aumento del 20,9 % interanual, lo que representa una leve baja respecto del aumento del 22 % interanual de noviembre. Sin embargo, como se observa en el siguiente gráfico, el bajo nivel de los nuevos pedidos del extranjero indica a una desaceleración en los próximos meses. Creemos que una reducción de las exportaciones dará lugar a una depreciación del renminbi, el cual se había apreciado rápidamente en términos de ponderación comercial el año pasado. En este sentido, cabe destacar que se ha comenzado a debatir sobre una posible moneda más débil a través de los canales oficiales de gobierno.

2. Es probable que los problemas en el sector de bienes raíces continúen por un tiempo. A pesar de cierta flexibilización marginal, la política gubernamental aplicable al sector sigue siendo estricta. Además, la venta de viviendas nuevas, que suele liderar la actividad de la construcción durante seis a nueve meses, aún no se ha estabilizado de un modo convincente. Asumimos que pronto lo hará, y que incluso aumentará levemente durante el año; de todos modos, un mayor sufrimiento del sector es un claro riesgo a la baja para nuestras expectativas.

3. Es probable que los brotes de COVID-19 provoquen episodios periódicos de interrupción de la actividad. La política gubernamental de tolerancia cero se evidencia en las recientes restricciones en Tianjín; además, la característica de mayor transmisibilidad de Ómicron determina que, seguramente, más ciudades se verán afectadas en el corto plazo.

¿Hay luz al final del túnel?

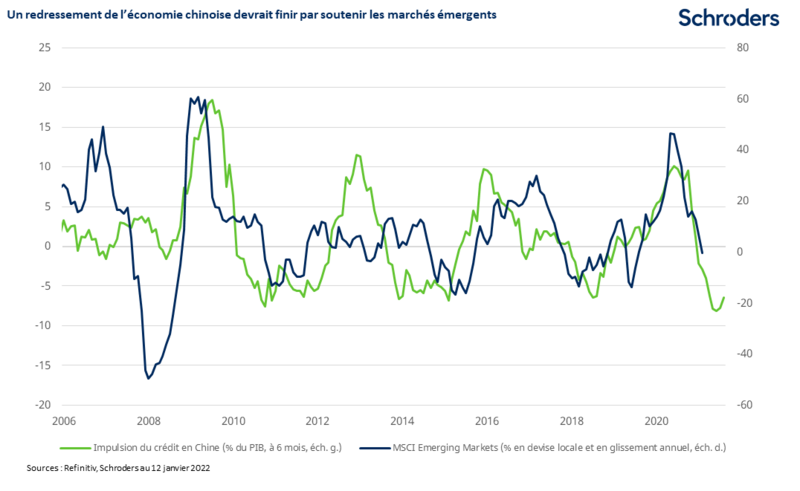

No todo es pesimismo, y la buena noticia es que sí hay luz al final del túnel. El impulso crediticio, que mide el crecimiento de los préstamos como un porcentaje del PBI, y el M1 real, que representa el valor de los componentes más líquidos de la oferta monetaria, como la moneda en circulación y los depósitos a un día, aumentaron en diciembre. Históricamente, estos indicadores han liderado la actividad durante cerca de nueve meses, lo que sugiere que empezaremos a ver una mejora cíclica de la actividad económica en el verano del hemisferio norte.

Esperamos que los dos indicadores principales sigan creciendo de manera gradual en los próximos meses, mientras la política monetaria y fiscal se vuelve más respaldatoria. El Banco Popular anunció hoy que bajó la tasa de interés aplicable a las operaciones de pase pasivo a 7 días y a la línea de créditos de mediano plazo a un año en 10 puntos básicos cada una, al 2,1 % y al 2,85 % respectivamente. Estos recortes llegaron tras una reducción de 5 puntos básicos en la tasa preferencial de préstamos a un año en diciembre, que probablemente sea seguida de otro recorte de 10 puntos básicos la semana entrante. Según nuestra previsión de base, habría un recorte total de 20 puntos básicos, que le daría apoyo a la actividad, junto con un mayor gasto público. En línea con esto, proyectamos una leve recuperación del crecimiento del PBI de cerca del 4,7 % para este año y 5 % para 2023.

¿Qué significa esto para los mercados financieros?

La evidencia de un giro radical en el ciclo comercial de China debería, eventualmente, servir de apoyo para los mercados financieros locales y los del mundo emergente. Sin embargo, al igual que con la actividad económica, los cambios en los indicadores principales históricamente han impactado en los mercados financieros con posterioridad, de manera que aún podemos encontrar más baches en el camino.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas