¿Los bonos de los mercados emergentes se están acercando a un punto decisivo?

Con la ralentización del crecimiento que ofrece un margen para relajar las políticas de endurecimiento, los bonos en moneda local de los mercados emergentes están comenzando a parecer un buen valor.

Authors

Los bancos centrales de los mercados emergentes (ME) han estado subiendo las tasas de interés en respuesta a la creciente inflación. Esto no es una buena noticia para los bonos y, como la inflación sigue siendo compleja, es probable que deban subir aún más.

No obstante, a medida que el impuso del crecimiento comience a suavizarse, se podrá considerar una relajación de las políticas de endurecimiento. A su vez, el rendimiento promedio de la deuda de mercados emergentes en moneda local ha aumentado casi 100 puntos básicos (pb) en el transcurso de este año.

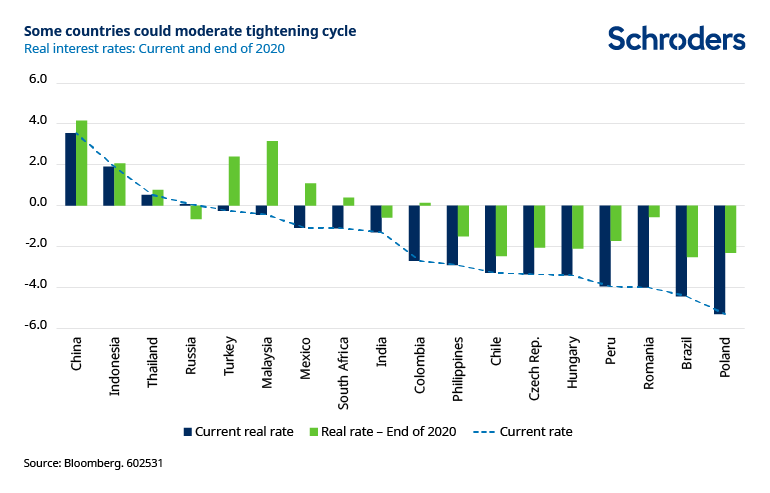

Consideramos que los mercados de bonos de mercados emergentes están cerca de un punto de inflexión, donde existe un cruce entre la probabilidad de la disminución los aumentos de las tasas con los rendimientos atractivos. Al mismo tiempo, los riesgos de cada país varían y siguen siendo la clave.

Rusia lidera el camino

Hace poco, Rusia sorprendió a los mercados con un aumento de las tasas de interés de 25 pb, hasta el 6,75 %, menor al esperado en comparación con las expectativas de 50 pb. Si bien el discurso que acompañó al movimiento fue extremista, representó un caso extraño en el que el mercado no mostró signos de malestar frente una trayectoria de política menos agresiva del banco central de mercados emergentes.

En la reciente respuesta rusa a la inflación, el banco central ha ajustado su tasa de política clave en 250 pb desde febrero y la profunda fuente de credibilidad funcionó a su favor. A pesar de que la inflación se mantiene muy por encima del objetivo del 4 %, en alrededor del 7 %, está claro que el mercado cree que la trayectoria previsible se inclinará favorablemente. Con el rendimiento a 10 años cerca del 7 %, se está comenzando a presentar un valor decente.

Factores específicos de cada país

México podría unirse a Rusia como el próximo país en comenzar a subir las tasas de forma menos agresiva, después de haber sorprendido al mercado con un alza de 25 pb en junio, seguido de otros 25 pb en agosto. La expectativa del mercado de aumentos adicionales de 100 pb probablemente es demasiado alta.

Sin embargo, los ciclos de aumentos en Perú y Chile probablemente superen esos números, y el banco central de Colombia también parece estar particularmente detrás de la curva. Brasil ha sido agresivo con los aumentos, pero la inflación más alta reciente sugiere que el banco central probablemente debería haber sido aún más agresivo, a raíz del bajo punto de partida de las tasas nominales del 2 %. Estos países se beneficiarían más de factores exógenos, como el alivio de la presión alimentaria y la inflación, que se tornarían muy favorables.

En Asia, donde ya se está observando un crecimiento económico más lento, las tasas permanecerán bajas pero estables y seguirán siendo atractivas en comparación con los mercados desarrollados.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas