Los mundos convergentes y los intereses divergentes de los inversores en acciones y bonos

Con la maduración del ciclo económico y de inversión, las empresas encontrarán cada vez más dificultades para equilibrar los intereses contrapuestos de los accionistas y los tenedores de bonos.

Authors

Los inversores están acostumbrados a pensar en acciones y bonos corporativos por separado. Sin embargo, en realidad son dos caras de la misma moneda y lo que favorece a una puede tener implicaciones para la otra.

Esto es importante ya que las decisiones tomadas por las empresas en la última década han hecho que estos dos mundos converjan. A medida que el ciclo madure, las empresas se verán obligadas a elegir qué lado favorecer.

La vulnerabilidad de la deuda está surgiendo en lugares sorprendentes

En todos los mercados desarrollados, las empresas han capitalizado el descenso de los tipos de interés desde la crisis financiera mundial para aumentar sustancialmente la carga de su deuda.

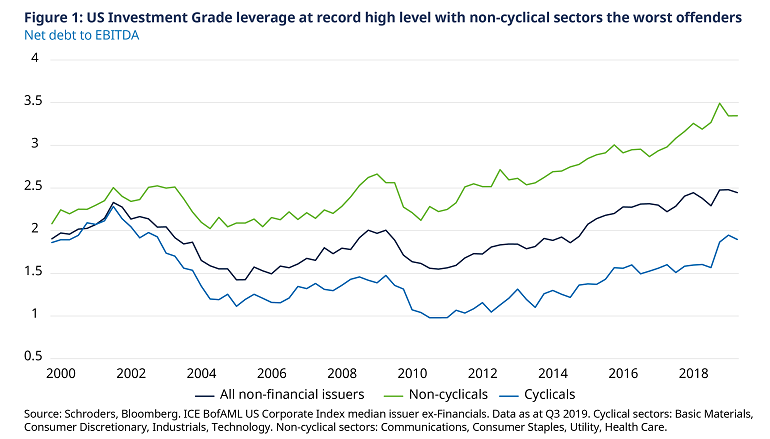

En los Estados Unidos, las empresas no financieras del mercado de bonos corporativos están más apalancadas de lo que estaban durante la crisis financiera y la caída de las puntocom (Figura 1, línea azul oscuro).

Claramente, desde la perspectiva de un inversionista de crédito, esta es una tendencia preocupante. Sin embargo, también aumenta el riesgo para los inversores en capital social, ya que los altos niveles de deuda incrementan el riesgo de dificultades financieras.

Es importante para los inversores en acciones y en bonos corporativos que esta acumulación de deuda haya sido más destacada en sectores que los inversores están acostumbrados a considerar relativamente seguros.

Los niveles de deuda de las empresas no cíclicas se han disparado mucho más allá de los máximos anteriores (línea verde). Entre ellas se encuentran empresas de los sectores de consumo básico, comunicaciones, servicios públicos y atención sanitaria. En cambio, los prestatarios de los sectores más cíclicos han sido relativamente restringidos (línea azul claro).

Los peligros de las estrategias de acciones de bajo riesgo

Si usted es un inversor en bonos corporativos o en acciones, está acostumbrado a pensar que estas empresas no cíclicas son menos sensibles al ciclo económico y, por consiguiente, hacia el extremo de menor riesgo del espectro.

Por ejemplo, los productos de primera necesidad y las empresas de servicios públicos son sectores populares en las estrategias de baja volatilidad y alto dividendo de acciones (figura 2).

Sin embargo, sus pedidos constantes de préstamos significan que esto ya no puede darse por sentado. Un simple enfoque de invertir en una cesta de empresas no cíclicas podría exponer a los inversores a más riesgo, no a menos.

En caso de que estas empresas se vean en problemas, el rendimiento de las estrategias que se han comercializado agresivamente como de bajo riesgo podría verse afectado.

¿Es hora de vengarse por las recompras?

Otra tendencia importante en el último decenio ha sido que los equipos de gestión de las empresas aumenten los pagos a los accionistas mediante dividendos y, en particular en los Estados Unidos, la recompra de acciones.

Desde la perspectiva de un inversor de capital, las recompras tienen al menos dos consecuencias inmediatas.

En primer lugar, reducen el número de acciones en circulación, lo que proporciona un aumento de las ganancias por acción. Bank of America calcula que, desde 2013, las recompras netas han contribuido al 15% del crecimiento de las ganancias del mercado de valores de los Estados Unidos (Figura 3).

La segunda consecuencia es que las recompras inyectan una fuente adicional de demanda de acciones de una empresa y esta mayor demanda puede ejercer una presión al alza sobre los precios de las acciones.

Desde la perspectiva de un deudor, las recompras son inequívocamente negativas.

Las recompras reducen la cantidad de capital social en los balances de las empresas, lo que significa que hay menos margen para recibir un golpe antes de que los titulares de la deuda se vean expuestos a pérdidas.

En el pico cíclico alcanzado hasta la fecha en 2017, 150.000 millones de dólares, o el 34% de las recompras estadounidenses, se financiaron con deuda, según los datos de Goldman Sachs al 3 de diciembre de 2019.

Si bien se puede argumentar que el paso del capital social al endeudamiento ha sido una opción racional dados los bajos tipos de interés, este comportamiento podría haber alcanzado ahora su límite natural, especialmente para las empresas más vulnerables.

Puede sorprender a algunos inversores que, antes de 2004, la emisión de nuevas acciones excediera regularmente las recompras.

La reducción de la flexibilidad puede obligar a las empresas a recortar los pagos (discrecionales) de los accionistas y a emitir potencialmente más acciones a lo largo de la línea para apuntalar la brecha.

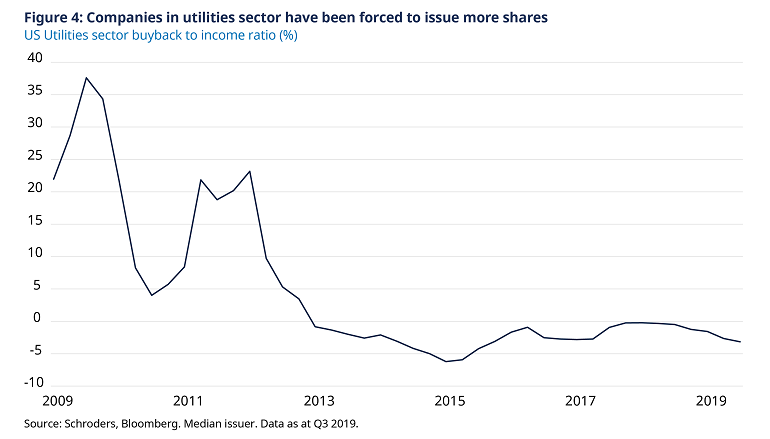

El sector de servicios públicos podría ser un canario en la mina de carbón en este sentido. Desde 2013, las empresas de servicios públicos han emitido más acciones de las que han comprado, lo que va en contra de la tendencia general del mercado (Figura 4).

Cuidado con los BBB

Otra esfera de vulnerabilidad de los mercados de crédito y de valores es el segmento del mercado de bonos empresariales con calificación BBB.

Estas son las compañías de grado de inversión más vulnerables, en la cúspide del estatus de subgrado de inversión (alto rendimiento). Esta cuestión ha crecido en importancia a medida que el volumen de los bonos BBB ha aumentado sustancialmente.

Ahora constituyen más del 50% del mercado de bonos corporativos de grado de inversión de EE.UU. El volumen potencial de las rebajas es significativo.

Claramente no es el tipo de incertidumbre que los inversores esperan cuando compran estos bonos para obtener ingresos estables.

Cómo navegar un entorno más desafiante

Los inversores, tanto en acciones como en bonos, se enfrentan ahora a una serie de problemas comunes, lo que sugiere que los dos mundos están, en cierta medida, convergiendo.

Para navegar en este entorno más desafiante, creemos que los accionistas tendrán que adoptar más la perspectiva del balance de los analistas de crédito, centrándose quizás menos en el crecimiento de los beneficios.

Del mismo modo, los titulares de bonos tendrán que centrarse cada vez más en la viabilidad de los márgenes actuales y las ganancias futuras, en lugar de recurrir a la frágil muleta de la cobertura de altos intereses.

Las empresas que siguen participando en acciones favorables al capital podrían poner a los titulares de bonos bajo presión. Los márgenes de crédito podrían aumentar a medida que aumente el riesgo de impago y de rebaja de la calificación crediticia.

Por el contrario, las empresas que adoptan medidas que dan prioridad a los titulares de bonos es probable que sean menos generosas a la hora de distribuir el dinero en efectivo a los accionistas.

Los inversionistas tienden a mirar las inversiones de capital y de crédito de manera aislada, separadas una de otra. Sin embargo, esto ya no es apropiado (si es que alguna vez lo fue).

A medida que los ciclos económicos y crediticios entran en sus últimas etapas, sus mundos convergen pero sus intereses divergen.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas