Nuestro marco de carbono para la inversión sustentable: segunda parte

Para ayudar a los inversores a pensar en el carbono en sus carteras, hemos desarrollado un marco de carbono. A continuación, explicamos los pilares del mercado de activos de este marco.

Authors

La urgente necesidad de actuar sobre el cambio climático y las probables respuestas políticas hacen que los inversores deban considerar el carbono en sus carteras. Y tienen que hacerlo desde múltiples perspectivas.

Para ayudar a los inversores a hacer esto, hemos desarrollado un marco de carbono.

En este segundo artículo de una serie que consta de dos partes, revisamos los cuatro pilares del marco y nos centramos en los dos segundos pilares que los inversores pueden utilizar para acceder directamente a la exposición relacionada con el carbono en sus carteras.

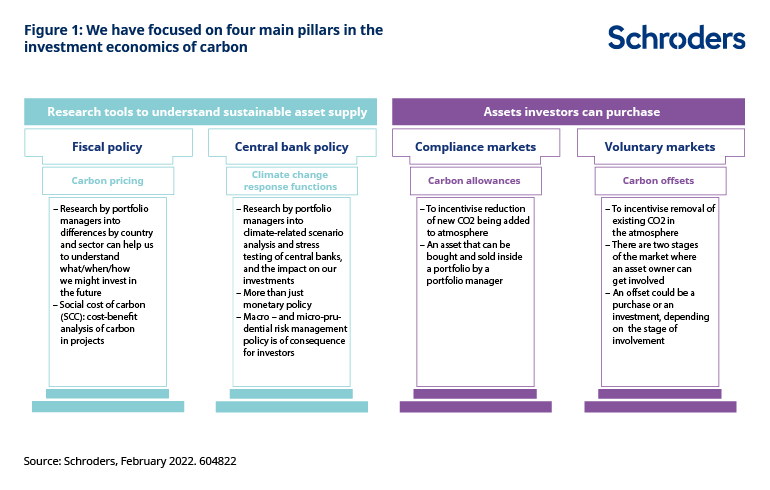

Presentación del marco de carbono

Nos hemos centrado en cuatro pilares de actividad en la economía de la inversión en carbono. Los dos primeros representan los pilares de la investigación de políticas. La comprensión de estos dos primeros pilares ayuda a los inversores a evaluar los riesgos y las oportunidades a los que se enfrentan sus carteras. Un malentendido del panorama político, empresarial y de los consumidores podría hacer que los inversores se quedaran atrás en su comprensión de la evolución del panorama de la inversión sustentable, exponiéndolos a mayores riesgos de sustentabilidad [1].

Los dos segundos pilares representan los pilares del mercado de activos. Los inversores pueden comprar y vender activos tangibles asociados directamente al carbono. Sin embargo, los fundamentos de inversión y sustentabilidad para invertir en estos activos relacionados con el carbono difieren notablemente para los dos pilares.

Pilar 3: Mercados de cumplimiento del carbono, o derechos de emisión de carbono

Para reducir la cantidad de CO2 que se añade a la atmósfera, tenemos que reducir las emisiones de CO2 de las actividades existentes. Una forma de hacerlo es mediante el uso de los derechos de emisión de carbono (carbon allowances) para incentivar la reducción de las emisiones. Los mercados de derechos de emisión de carbono, también conocidos como mercados de cumplimiento del carbono o sistemas de comercio de emisiones (ETS, emissions trading systems), están creciendo rápidamente a medida que se intensifican los intentos de incentivar a las empresas a descarbonizarse.

En los ETS, los responsables de las políticas deciden limitar las emisiones de determinados sectores (por lo general, industrias que consumen mucha energía; por ejemplo, el ETS del Reino Unido se aplica al sector de la generación de energía y a la aviación) mediante la subasta o la concesión de derechos de emisión. Cada año, las empresas deben tener suficientes derechos de emisión para cubrir sus emisiones, ya sea utilizando los derechos gratuitos que se reparten, comprándolos en el mercado o, mejor aún, reduciendo sus emisiones.

Existe un mercado creciente de estos derechos de emisión, que pueden ser negociados por los inversores a través de futuros y ETF (fondo de inversión cotizado). La posibilidad de comerciar con los derechos de emisión incentiva a las empresas a emitir menos, ya que sus derechos de emisión excedentes pueden venderse.

Si una empresa tiene demasiados o insuficientes derechos de emisión de carbono, pueden negociarse en el mercado abierto. Por ejemplo, en abril de 2021 se anunció que VW en China compraría derechos de emisión de carbono a Tesla.

El mayor sistema en la actualidad es el Sistema de Comercio de Emisiones de la Unión Europea (EU ETS), que se puso en marcha en 2005, pero en la actualidad existen más de 30, siendo los más importantes los de California y la Iniciativa Regional sobre los Gases de Efecto Invernadero (RGGI, Regional Greenhouse Gas Initiative) que se aplica en la costa este de Estados Unidos. En la actualidad, el 16 % de las emisiones mundiales de gases de efecto invernadero están cubiertas por los sistemas de comercio de emisiones, y un 8 % adicional por impuestos al carbono.

Los ingresos de los mercados de cumplimiento de carbono van a parar a los gobiernos que los gestionan. En la UE, el 50 % de los ingresos debe destinarse a proyectos sustentables/verdes, según la legislación de la UE. El sistema en general tiene un límite de emisiones anuales que limita el número de derechos de emisión otorgados cada año, que se controla de forma centralizada.

Este límite disminuye con el tiempo para reducir las emisiones globales. La figura 2 muestra el límite del sistemas de comercio de emisiones de la UE, suponiendo que la nueva legislación para reducir aún más el límite entre en vigencia en 2024. En la actualidad, el EU ETS reduce el límite de emisiones en un 2,2 % cada año, pero este factor de reducción lineal se incrementará hasta el 4,2 % en 2024 tras el paquete "Fit for 55" de la Comisión Europea.

Desde el punto de vista del inversor, creemos que el uso de los derechos de emisión de carbono en las carteras tiene ventajas tanto desde el punto de vista de la inversión como de la sustentabilidad. La justificación de la inversión se basa principalmente en la presión política y social a favor de la descarbonización, combinada con el poderoso viento de cola que supone la disminución de la oferta de derechos de emisión. Esto se ve reflejado en la curva a plazo de los futuros de derechos de emisión de carbono europeos. En abril de 2022, el precio al contado de los derechos de emisión de carbono europeos era de 80 euros y la curva a futuro sugería un precio de 104 euros en diciembre de 2030, lo que supone una rentabilidad anualizada a futuro de alrededor del 3 %.

Desde la creación del ETS europeo, los derechos de emisión de carbono han tenido una volatilidad de alrededor del 50 % anual con una rentabilidad de alrededor del 10 % anual, lo que los hace menos eficientes en cuanto al riesgo que la mayoría de las otras clases de activos. Sin embargo, el esquema ha tenido ciertos comienzos en falso y una vida inicial compleja. A medida que el impulso de la transición climática se acelere en los próximos años, la dinámica de la oferta y la demanda podría asentarse en un patrón de comportamiento más predecible.

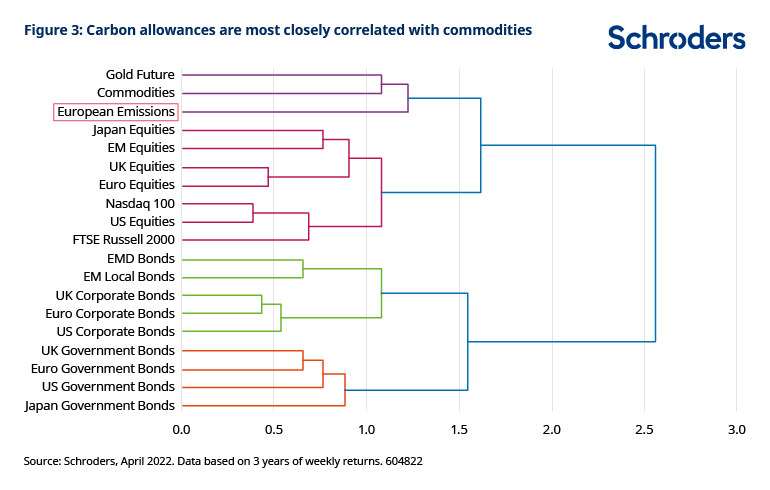

Además de evaluar las características de inversión independientes de los derechos de emisión de carbono, también debemos considerarlas en un contexto de inversión de cartera. La figura 3 muestra, mediante un dendrograma agrupado[2], que las emisiones de carbono están más estrechamente relacionadas con los commodities, pero se agrupan ampliamente con la renta variable.

El caso de la sustentabilidad es un poco menos claro. Al comprar derechos de emisión de carbono, los inversores no contribuyen directamente a la descarbonización de la sociedad. Simplemente estamos reteniendo estos derechos de emisión hasta que los vendamos a una contraparte que busque utilizarlos. En este sentido, contribuimos a un mecanismo de mercado que incentiva la descarbonización haciendo que sea costoso emitir carbono y reduciendo la oferta global disponible de derechos de emisión.

Si el mundo estuviera ya en una trayectoria coherente con los objetivos del Acuerdo de París, el mecanismo de precios de los derechos de emisión de carbono sería ineficaz. Si así fuera, al comprar derechos de emisión de carbono estaríamos esperando que la descarbonización se ralentizara o incluso cayera (se esperaría que la demanda de derechos de emisión de carbono aumentara), y nos beneficiaríamos de la falta de progreso hacia la descarbonización. Pero el mundo no está en una trayectoria consistente con los acuerdos de París. El progreso de la descarbonización va por detrás de la curva a nivel mundial, por lo que es necesario actuar para impulsar la economía mundial hacia una trayectoria sustentable.

Los incentivos basados en el mercado, como la fijación de precios del carbono, no serán la única forma de actuación necesaria, pero existen pruebas de que las reducciones de los límites de emisión conducen a caídas en las emisiones. Por ejemplo, el EU ETS coincidió con un descenso del 35 % de las emisiones entre 2005 y 2019. En combinación con medidas fiscales como los impuestos al carbono y los subsidios a la descarbonización, creemos que un mayor precio del carbono en los sistemas de límites máximos y comercio a nivel mundial será decisivo para cumplir los objetivos de París.

Pilar 4: Mercados voluntarios de carbono, o compensaciones de carbono

Para reducir la cantidad de CO2 que ya está en la atmósfera, es necesario eliminarlo del aire. Ha habido muchas innovaciones tecnológicas que ayudan a lograr este objetivo, pero es innegable que los mayores "inventos" -el árbol y el océano- son los más poderosos. La función de eliminar el carbono de la atmósfera ha sido ejercida desde tiempos inmemoriales por la propia naturaleza, no solo por los árboles y los océanos, sino por otras formas de vegetación terrestre y marina.

Estas funciones forman parte del mercado de compensación de carbono, y aunque la función de compensación de carbono ha existido desde siempre, la idea de que los seres humanos puedan reclamar, poseer y gestionar la función de compensación de carbono es relativamente nueva. Como el ser humano emite voluntariamente CO2 a la atmósfera, se ha desarrollado un mercado para compensar voluntariamente esas emisiones. Por eso, el mercado de compensaciones de carbono suele denominarse mercado voluntario de compensaciones de carbono.

Cabe destacar que creemos que las compensaciones están por debajo de los esfuerzos para reducir las emisiones en los activos en los que se invierte, por lo que solo deberían utilizarse cuando se hayan agotado otras oportunidades para reducir las emisiones. Estas son las emisiones residuales que pueden compensarse mientras se desarrollan nuevas tecnologías y nuevos métodos de reducción de emisiones. En la práctica, eso significa que los inversores deben tratar de reducir las emisiones de su cartera hasta un punto en el que más reducciones supondrían una presión excesiva sobre la integridad de la inversión[3] de la cartera. Después de ese punto, las compensaciones son apropiadas. Además, el mercado aún no ha alcanzado el tamaño necesario para apoyar plenamente la acción climática a gran escala.

Las compensaciones de carbono son instrumentos que reflejan una reducción de emisiones de una tonelada métrica de CO2. Esta reducción puede producirse disminuyendo las emisiones (contaminar a un nivel inferior), evitando las emisiones (detener una actividad que habría liberado emisiones) o eliminando el CO2 de la atmósfera (plantar de árboles que secuestran el carbono de forma natural). Las compensaciones de carbono permiten a los inversores pagar voluntariamente el costo de las emisiones de su cartera.

Los mercados voluntarios no están regulados por un organismo gubernamental oficial, lo que los diferencia de los mercados de cumplimiento. La falta de regulación provoca grandes variaciones en el precio de las compensaciones que actualmente fijan los desarrolladores de proyectos. Pueden oscilar entre unos pocos centavos y varios cientos de dólares por tonelada. El precio de una compensación depende de varios factores:

- La naturaleza del proyecto (los proyectos comunitarios locales suelen tener precios más altos).

- El tipo de proyecto (la eliminación tiene un precio más elevado que si se reducen o se evitan las emisiones).

- El volumen de compensaciones que se negocian en ese momento (un mayor volumen tiende a tener un precio más bajo).

- Lo vintage (los proyectos más antiguos son más baratos).

A pesar de no existir una normativa globalmente coherente y vinculante, existen procesos para certificar la calidad de las compensaciones. Organismos independientes denominados "estándares" se encargan de verificar la calidad de las compensaciones de carbono que se comercializan en los mercados voluntarios (como Verified Carbon Standard o Gold Standard Verified Emissions Reduction).

La COP26 también incluyó disposiciones para reforzar el mercado de las compensaciones a través de una regulación renovada y un enfoque gubernamental, diseñado para garantizar la calidad en las actividades que reúnen los requisitos y para limitar los riesgos de doble contabilidad de los ahorros (esto ocurre cuando un gobierno reclama los beneficios de las reducciones mientras también vende la compensación a una empresa internacional para que haga lo mismo).

Mientras que los mercados de cumplimiento tienen como objetivo abordar las emisiones de carbono a nivel empresarial, los mercados voluntarios permiten tanto a los individuos como a las empresas compensar su huella de carbono. Hemos identificado dos etapas del ciclo de vida de las compensaciones de carbono en las que los inversores podrían participar: la financiación del desarrollo de proyectos de compensación de carbono y la compra de las propias compensaciones.

En la fase de desarrollo del proyecto, el capital privado o corporativo puede financiar el desarrollo de planes de compensación de emisiones de carbono, como la forestación de una parcela que de otro modo sería estéril. La inversión a este nivel tiene muchos atractivos, gracias a la perspectiva de una demanda mucho más fuerte de compensaciones (y por tanto de los activos que las generan) en el futuro. Estas inversiones podrían beneficiarse económicamente de la silvicultura sustentable (la venta de madera) y de la venta de compensaciones de carbono asociadas a los árboles que se dejan en el suelo.

El cuestionamiento acerca de si esos árboles se hubieran dejado en el suelo de todos modos es un tema de debate habitual en el mundo de las compensaciones de carbono; es decir, ¿son esos árboles adicionales a lo que habría ocurrido de todos modos? Ese debate -que abarca el tema de la adicionalidad- es la base fundamental de la calidad de la compensación, y creemos que la meta será cada vez más alta en este sentido.

Pero este tipo de inversiones también son ilíquidas y pueden no ser adecuadas para muchos tipos de inversores. Por ejemplo, es poco probable que las compensaciones de carbono sean adecuadas para un fondo de pensión de contribución definida o un fondo de pensión de prestaciones definidas de última etapa, debido al riesgo de liquidez. Esencialmente, creemos que para estos inversores, comprar las compensaciones de carbono más tarde en el ciclo de vida no es equivalente a la financiación del desarrollo del proyecto al principio del ciclo de vida. Esto se debe a que las compensaciones de carbono, una vez compradas, deben retirarse para "asegurar" la compensación. Como esto elimina cualquier posibilidad de vender la compensación, la compra de compensaciones de carbono no es atractiva desde un punto de vista puramente inversor.

Existe el peligro de que los inversores tomen medidas menos estrictas para limitar las emisiones de los activos en los que invierten cuando utilizan compensaciones de carbono. A pesar de ello, la mayor parte de los inversores (o de los hogares, o de las empresas) compran compensaciones únicamente por los beneficios de la sustentabilidad. En este sentido, creemos que las compensaciones son más útiles como herramienta fuera de las carteras, como en el nivel de la clase de acciones de un fondo, o en la cuenta de tesorería a nivel de empresa o entidad.

Resumen

Los dos segundos pilares de nuestro marco de carbono representan activos vinculados al carbono que los inversores pueden comprar y vender de forma tangible. Los dos tipos de mercados negociables, el de cumplimiento y el voluntario, son muy diferentes desde el punto de vista del inversor. Creemos que el uso de los derechos de emisión de carbono tiene una justificación tanto de inversión como de sustentabilidad, por lo que son adecuados para su uso dentro de una cartera.

En el caso de las compensaciones de carbono, creemos que la justificación de la sustentabilidad es sólida, pero la justificación de la inversión depende de la fase del ciclo de vida en la que participe el inversor. Existe un caso de inversión en el nivel de desarrollo del proyecto para aquellos que pueden asumir el tamaño y el riesgo de iliquidez, pero para los inversores que compran compensaciones más tarde en el ciclo de vida, creemos que tales compras deben hacerse fuera de las carteras, y el desembolso considerado como un costo, en lugar de una inversión.

La descarbonización de todo el sistema se producirá de forma no lineal e imprevisible, con muchos giros en el camino. Los mercados de activos relacionados con el carbono pueden ofrecer a los inversores la oportunidad de proteger directamente sus carteras contra el riesgo del precio del carbono y aprovechar las oportunidades creadas por la transición y, al hacerlo, también reducir su contribución neta al cambio climático.

[1]Neto cero y multiactivo: qué significa la transición para las carteras, Schroders, octubre de 2021.

[2]Un dendrograma agrupado muestra la correlación mediante el método de vinculación de Ward. Se trata de un enfoque ascendente en el que un activo comienza en su propio grupo, y luego los dos grupos más cercanos se fusionan para formar un par. Estos pares de grupos se siguen fusionando más arriba en la jerarquía, con el propósito de identificar cualquier reducción potencial en la amplitud de las operaciones.

[3]Por integridad de la inversión entendemos que las consideraciones sobre el cero neto no deben comprometer los objetivos financieros o la diversificación de una cartera.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas