Por qué los mercados en los Andes han subido

Chile y Colombia se encuentran entre los mercados con mejor rendimiento a nivel global en lo que va de año. Hay algo más en la historia que los precios altos de las materias primas.

Authors

La última década ha sido dura para la renta variable latinoamericana, que se ha quedado rezagada tanto en los mercados desarrollados como en los emergentes (ME). Ein embargo, la tendencia se ha invertido este año. La renta variable latinoamericana, medida por el índice MSCI EM Latin American, se encuentra entre los mercados con mejor rendimiento a nivel global en lo que va de año, al 21 de junio de 2022.

Dentro de la región, dos de los tres mercados andinos han estado a la cabeza. Chile ha generado una sólida ganancia de dos dígitos en términos de dólares estadounidenses y es también el mercado con mejor rendimiento en el índice MSCI Emerging Markets. Sus mercados andinos hermanos, Colombia y, en menor medida, Perú, han generado unas ganancias más modestas, pero siguen estando por delante de los ME en general. En Colombia, esto ocurre a pesar de la venta masiva de esta semana, tras el resultado de las elecciones presidenciales del domingo.

Después de un comienzo de año tan fuerte, ¿qué le espera a estos mercados?

Los precios altos de las materias primas son un claro respaldo, pero las ganancias de este año ocultan mucho más. De hecho, fue hace un año cuando escribimos sobre la creciente incertidumbre política que ensombrecía la región. ¿Se está reduciendo este riesgo?

El respaldo de los precios de las materias primas

Tras la invasión rusa a Ucrania, los precios de las materias primas en general se dispararon, como ilustra el gráfico siguiente. Las tres economías andinas son exportadoras netas de materias primas, y el aumento de los precios ha sido beneficioso.

En Colombia, el aumento de los precios del crudo es un factor de apoyo. A pesar de una caída de más del 20 % en la producción total desde 2015, el petróleo sigue representando el 57 % de las exportaciones totales. El principal impacto se produce a través de la mejora de la relación de comercio: el petróleo y la minería combinados solo representan alrededor del 5 % del PBI.

Para Chile y Perú, el precio del cobre es clave. Juntos, ambos mercados representan más del 55 % del total de las exportaciones globales. Aunque el cobre ha bajado en lo que va de año, debido al deterioro de las perspectivas macroeconómicas en China, esto oculta el hecho de que este producto ya cotizaba a niveles elevados a principios de año.

Un factor menor en términos de PBI, pero de importancia para el mercado de renta variable, es el litio. Chile es el segundo productor mundial de litio y tiene las mayores reservas mundiales. El litio es esencial para la transición energética, y su precio se ha disparado por la fuerte demanda de los fabricantes de baterías, especialmente en el sector de los vehículos eléctricos.

¿Cuáles son las perspectivas macroeconómicas?

Tras un fuerte repunte el año pasado, se prevé que el crecimiento del PBI en los tres mercados andinos siga normalizándose este año. La fortaleza de los precios de las materias primas favorece a los sectores exteriores de las economías. Sin embargo, el fuerte rebote de la economía nacional tras los confinamientos por el COVID está disminuyendo, el apoyo fiscal se está desvaneciendo y la aceleración de la inflación y el endurecimiento de la política monetaria están empezando a frenar la actividad.

La economía chilena podría ralentizarse hasta alrededor del 1,5 %, desde el 11,7 % de 2021, con un crecimiento cada vez más dependiente de la economía exportadora. Se espera que la actividad sea más débil en la segunda mitad del año, a medida que disminuya la demanda reprimida tras el levantamiento de las restricciones por el COVID, y que desaparezca el impacto de las tres retiradas de fondos de pensiones de los últimos años, que impulsaron el consumo.

En Perú, se espera un crecimiento económico cercano al 3 % para 2022, frente al 13,3 % del año pasado. La actividad se ha visto favorecida por el fuerte consumo privado, ya que la economía se ha recuperado del impacto de la pandemia. Esta tendencia disminuirá a medida que avance el año y el impacto del aumento de la inflación se refleje en los ingresos reales.

Colombia es tal vez el país con mayores perspectivas de crecimiento para este año. Esto se debe en parte al hecho de que la recuperación económica se afianzó más tarde que en sus homólogos andinos, pero también al impulso continuo de la demanda interna, que estaba repuntando desde un nivel bajo anterior a la pandemia. El crecimiento en todo el año puede llegar al 6 %, desde el 10,3 % en 2021, el más alto de América Latina y uno de los más altos a nivel mundial. No obstante, tras un fuerte primer semestre, se espera que el impulso se modere más adelante en el año. El resultado de las elecciones presidenciales del fin de semana pasado, que se comenta a continuación, podría cambiar este perfil en cierta medida.

La inflación está en su máximo nivel de varias décadas

Como sucede en gran parte del mundo, la inflación en América Latina ha ido en aumento. La inflación general anual de los precios al consumidor, que se ilustra a continuación, es superior a la registrada durante la crisis financiera global en las tres economías. Debemos remontarnos a la década de 1990 para ver aumentos de precios superiores a los niveles actuales.

La fuerte subida de los precios de los alimentos contribuyó a la agitación social en Perú a principios de este año. Los alimentos y las bebidas no alcohólicas representan más del 25 % de la inflación de los precios al consumidor de la canasta en Perú, el porcentaje más alto de la región andina. Las cifras equivalentes para Chile y Colombia son el 20 % y el 15 % respectivamente.

Los tres bancos centrales empezaron a endurecer las tasas de interés oficiales desde los bajos niveles pandémicos del año pasado. El Banco Central de Chile ha subido un total de 850 puntos porcentuales hasta el 9,0 %, tras una subida de tasas de 75 puntos porcentuales en junio. El banco central de Perú ha aumentado su tasa de interés clave en 525 puntos básicos, hasta el 5,5 %. En Colombia, el banco central comenzó a endurecer su política más tarde, en 2021, en parte como reflejo de la recuperación de la pandemia más lenta. Ha aumentado las tasas en 425 puntos básicos, hasta el 5,5 %. Es probable que este año se produzcan nuevos aumentos de tasas en los tres mercados.

Desde el punto de vista del balance, las cuentas fiscales son deficitarias en las tres economías, pero se prevé que mejoren, gracias a la eliminación de la asistencia de la pandemia y al aumento de los ingresos por exportaciones.

Este año, Perú ha proporcionado un paquete de apoyo a corto plazo, que incluye subvenciones a los combustibles, pero el impacto es pequeño. Colombia tiene un déficit fiscal más persistente y de mayor magnitud. Aunque se espera una cierta consolidación para este año, se han ampliado varias medidas relacionadas con el COVID para 2022. La modesta reforma fiscal acordada el año pasado generó un importante malestar social y existe una demanda pública permanente de mayor gasto social. Los crecientes gastos obligatorios en pensiones evocan el sistema de pensiones de Brasil antes de su reforma en 2019. Para paliar la inflación, los precios locales de la gasolina están actualmente muy subsidiados. Reducir el déficit de forma más significativa será un reto para el próximo gobierno.

La relación entre la deuda pública neta y el PBI es más elevado en Colombia, con cerca del 57 % en 2021, y pone de manifiesto la necesidad de una reforma a más largo plazo. Es posible que en Chile se produzca un cierto deterioro de la relación entre la deuda pública y el PBI este año, pero a partir de un nivel inferior al 31 % en 2021. En 2021, la relación entre la deuda pública y el PBI de Perú era del 34 % y debería mantenerse estable este año.

En lo que respecta a las cuentas exteriores, Chile experimentó un notable deterioro de su cuenta corriente hasta alcanzar un déficit del 6,4 % del PBI en 2021. Esto se debió al fuerte aumento de la demanda de bienes y servicios en su recuperación de la pandemia, y al aumento de los precios del petróleo. Dicho esto, el aumento de las exportaciones de cobre y la disminución de la demanda interna deberían hacer que disminuya.

La cuenta corriente de Perú también es deficitaria, con un PBI menor del 2,8 % de 2021. Esto se debe en gran medida a los mayores costos de importación de combustible.

Colombia tiene un déficit del 5,7 % del PBI de 2021, atribuible a la elevada demanda de importaciones. Se prevé una cierta mejora para este año, pero los subsidios nacionales hacen que un mayor aumento de los precios del petróleo probablemente proporcione pocos beneficios.

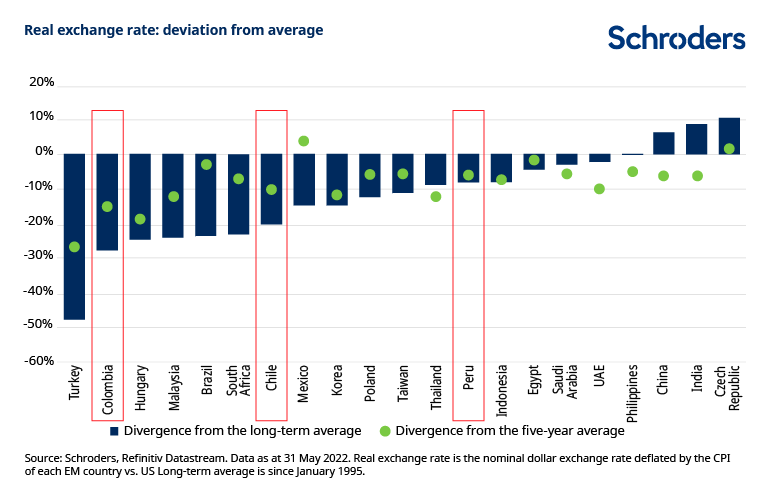

¿Siguen estando baratas las monedas?

Las monedas andinas están todas por debajo de sus promedios a largo plazo. El grado de abaratamiento difiere y refleja los distintos niveles de incertidumbre en torno a los riesgos políticos para las perspectivas de cada mercado.

Colombia y Chile siguen siendo tan baratos como en los últimos seis meses, mientras que el sol de Perú es menos atractivo relativamente.

¿Cómo han progresado las perspectivas políticas?

Cuando escribimos acerca de los mercados andinos en mayo de 2021, la incertidumbre era extremadamente alta. Chile estaba en el medio de un proceso electoral de los miembros del órgano encargado de redactar la nueva constitución, Colombia había experimentado importantes protestas antigubernamentales, mientras que el desconocido político Pedro Castillo había salido de la nada para encabezar la elección presidencial en primera vuelta en Perú. La incertidumbre se ha mantenido elevada durante gran parte de los últimos 12 meses, con algunas variaciones entre los mercados.

Pedro Castillo ganó las elecciones en segunda vuelta y asumió el cargo en julio del año pasado. Desde entonces, Castillo ha presidido múltiples remodelaciones del gabinete y ha nombrado a cuatro primeros ministros diferentes. También se ha enfrentado a dos intentos de destitución, a raíz de una relación deteriorada con el Congreso. Perú ha tenido un rendimiento inferior al de Chile y Colombia este año. Aun así, la política no ha dado un giro radical, limitada por un Congreso dividido e inclinado a la derecha.

El Congreso sigue dividido, y hasta ahora ha actuado como una barrera para las posibles políticas adversas al mercado. Las presiones internas, como consecuencia de los elevados precios de la energía y los alimentos, desencadenaron cortes de calles, huelgas y disturbios sociales en abril. Se ha prestado cierto apoyo fiscal a través de las subvenciones a los combustibles, pero el impacto fiscal es modesto. El presidente Castillo ha renovado su propuesta de una nueva constitución, pero parece poco probable que avance en el congreso.

En Chile, tras la elección de una convención constitucional más izquierdista, los artículos del proyecto de nueva constitución han sido más ambiciosos. Hasta ahora, parece que el impacto directo en el mercado será limitado. A largo plazo, sin embargo, es probable que aumenten las obligaciones fiscales y algunos de los cambios propuestos en el marco institucional son preocupantes. En particular, la posible sustitución del Senado por una cámara de regiones con poderes limitados. El voto de definitivo está previsto para principios de septiembre y, aunque los sondeos de opinión apuntan a que será rechazada, el porcentaje de votantes indecisos es elevado.

Las elecciones presidenciales, celebradas en diciembre, llevaron al poder al candidato de izquierda Gabriel Boric. Prometió aumentar el gasto social, financiado con mayores impuestos, pero hasta ahora ha sido pragmático, y ha nombrado al anterior gobernador del banco central como ministro de Economía. Estamos a la espera de más detalles sobre las propuestas fiscales, pero su coalición carece de control en el Congreso, lo que puede suponer un freno a las políticas más radicales; al igual que el significativo descenso del índice de aprobación pública de Boric.

Ya hablaremos de las valoraciones, pero el siguiente gráfico ilustra el impacto de la incertidumbre política. La relación precio-beneficio a 12 meses ha disminuido significativamente desde que se eligió la convención constitucional de izquierda. La fecha de las elecciones está resaltada en rojo. La incertidumbre sobre las perspectivas y los beneficios futuros ha hecho que esta relación caiga en picada desde entonces, a pesar de la continua solidez del precio del cobre.

En Colombia, el ex alcalde de Bogotá, Gustavo Petro, fue elegido el fin de semana pasado como el primer presidente de izquierda de Colombia. Petro ha prometido aumentar el gasto social y su elección podría suponer un mayor apoyo fiscal. Es probable que el ambicioso plan de Petro de aumentar los ingresos fiscales mediante la imposición de impuestos a las empresas y a los sectores más ricos se diluya y las actuales proyecciones del Ministerio de Hacienda de reducir significativamente el déficit fiscal en los años siguientes parecen muy poco probables. Esto podría exacerbar la debilidad macroeconómica existente, dados los grandes déficits paralelos. Un congreso dividido puede filtrar algunas de sus propuestas más radicales.

¿Cómo se ven las valoraciones?

Las perspectivas de beneficios han mejorado en los tres mercados regionales y han favorecido el rendimiento del mercado.

Las valoraciones promedio están por detrás de su media histórica en los tres mercados. Chile es el mercado más barato, seguido de Perú, como ilustra el gráfico.

Sobre una base de precio-beneficio a 12 meses, Chile es el mercado más barato del índice EM. Colombia y Perú están por debajo de su media histórica, pero en menor medida. Sobre la base del precio contable y la rentabilidad por dividendo, Chile y Perú se consideran baratos, mientras que Colombia tiene una valoración neutral.

¿Qué hacer con todo esto?

Hay una serie de vientos cruzados a considerar a lo largo de los Andes. Sí, los altos precios de las materias primas son positivos, pero el endurecimiento de la política monetaria y fiscal pesará sobre la actividad económica; una dinámica que se observa en gran parte del resto del mundo. Y además, el entorno político sigue siendo incierto...

Los problemas siguen siendo muy específicos de cada país, incluso si los precios elevados de los alimentos y la energía pueden estar exacerbando los problemas existentes relacionados con la desigualdad. Lograr un equilibrio entre la ortodoxia macroeconómica y la atención a las preocupaciones públicas será un reto para quien gobierne en estos mercados. Así, parece que la incertidumbre política se mantendrá a corto plazo en los tres mercados, pero podría ofrecer más oportunidades a los gestores activos. Lo fundamental es que la fortaleza institucional siga actuando como una especie de ancla para la política macroeconómica convencional a largo plazo.

En este contexto, las perspectivas para Colombia parecen aún menos convincentes que hace un año. El riesgo político ha subido, y puede aumentar a corto plazo, lo que es especialmente preocupante dados los grandes déficits paralelos. Las valoraciones en relación con otros mercados latinoamericanos también son menos atractivas. En Perú, las valoraciones son más interesantes en comparación con Colombia. Pero la política sigue siendo una preocupación y el marco institucional no es tan sólido como en Chile.

A pesar del buen rendimiento en lo que va de año, Chile ofrece las valoraciones más baratas de los tres mercados andinos. Sin embargo, los riesgos políticos mencionados anteriormente no serán vencidos por la aprobación o el rechazo de la nueva constitución en el voto de definitivo de septiembre. Por tanto, aunque somos más optimistas con respecto a Chile que con respecto a los demás mercados andinos, seguimos siendo prudentes.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas