Por qué seguimos prefiriendo a Brasil a pesar de un año turbulento

Con la caída de los precios de las materias primas y el aumento de la incertidumbre sobre las elecciones, ¿ha aumentado el pesimismo con respecto a la renta variable brasileña?

Authors

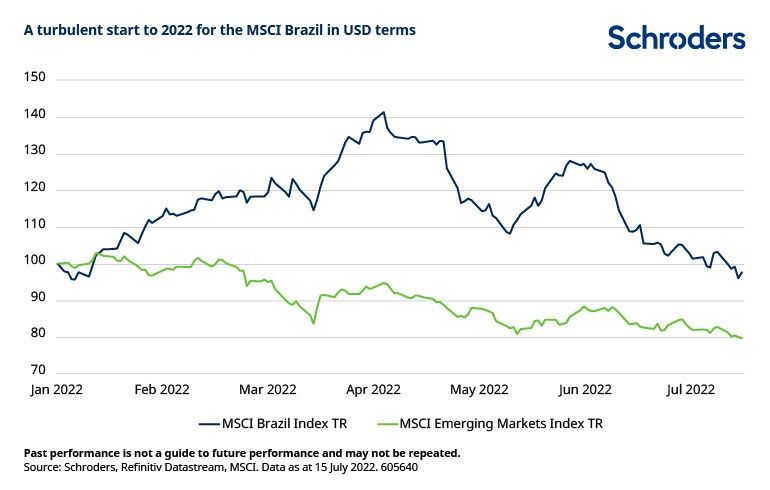

En lo que va de año, la renta variable brasileña ha permanecido volátil. A principios de abril, el índice MSCI Brasil había subido más del 34 % desde el comienzo del año, tras el impacto del aumento de los precios de las materias primas más fuertes.

Luego, la tendencia cambió rápidamente y, al 15 de julio, el mercado se ubica un -2,5 % más abajo en términos de dólares estadounidenses en lo que va de año.

A pesar de estas turbulencias, Brasil sigue siendo uno de los mercados emergentes con mejor rendimiento este año, y está por delante de la renta variable mundial y estadounidense. De hecho, Brasil es uno de nuestros mercados preferidos, y lo ha sido por un tiempo.

Entonces, ¿qué encontramos detrás de la reciente volatilidad y qué riesgos y oportunidades nos depara el futuro?

La evolución de las perspectivas de crecimiento

A principios de año, las expectativas de crecimiento del PBI en Brasil eran relativamente moderadas. Tras una expansión del 4,6 % el año pasado, las previsiones generalizadas consideraban que el PBI se iba a mantener plano este año, sin crecimiento.

Sin embargo, las expectativas se han revisado al alza hasta situarse en torno al 1,5 %, ya que el aumento de los precios de las materias primas a principios de año impulsó las exportaciones, el mercado laboral y mejoró la confianza empresarial.

Sin embargo, parte de este impulso está perdiendo fuerza. El endurecimiento de la política monetaria del banco central, que comenzó a aplicarse con fuerza hace un año, ha actuado como freno a la actividad, mientras que los precios de las materias primas han bajado a un contexto de temor por una inminente recesión mundial.

¿La inflación ha alcanzado su punto máximo?

La inflación general volvió a subir hasta el 11,9 % interanual en junio. Sin embargo, existen indicios de que la presión está empezando a ceder, como muestra un rápido análisis de los diferentes componentes de la inflación.

Los precios regulados han empezado a moderarse, y los de los combustibles y la electricidad han bajado en términos intermensuales, ayudados por las reducciones de impuestos del Gobierno. Con los precios del crudo ahora a la baja, la perspectiva es que se produzca un descenso de los precios de los combustibles más impulsado por los fundamentos.

El aumento de los precios de los alimentos ha sido aún más pronunciado. La inflación general del IPCA en alimentos y bebidas sigue siendo elevada, con un 13,9 % interanual, y la inflación de los alimentos frescos es un múltiplo de esta cifra.

Sin embargo, mes a mes, los precios de los alimentos han ido disminuyendo, y con la bajada de los precios agrícolas, como se puede ver en el gráfico siguiente, anticipamos que la inflación de los precios de los alimentos seguirá bajando.

Además, el índice IGP-M de inflación al por mayor ya ha bajado significativamente, y es probable que siga bajando. Ha subido hasta un 37 % con respecto al año pasado y suele liderar el índice general de inflación de los precios al consumidor.

Si estas tendencias se mantienen, o al menos los precios no repuntan, esto debería contribuir a aliviar la presión inflacionaria general.

Como resultado, estamos empezando a creer que los aumentos de tasas están alcanzando su punto máximo. Tras un aumento de las tasas de interés de 50 puntos básicos en junio, la tasa se sitúa en el 13,25 %. En lo que va de ciclo, el banco central ha revisado al alza la política monetaria en un total de 1125 puntos básicos. Sin embargo, el ritmo de los aumentos de tasas ha disminuido desde los 150 puntos básicos de hace unos meses, y el banco central ha ajustado su mensaje en consecuencia.

Las previsiones generalizadas son que la tasa de política monetaria alcance el 13,75 % a fin de año, con la expectativa de que la flexibilización se produzca en 2023, hasta el 9,25 %. Dicho esto, no esperamos que la tasa SELIC general descienda rápidamente, y el resultado de las elecciones presidenciales podría cambiar este panorama.

Balance y cambio de divisas

Desde el punto de vista fiscal, han continuado los esfuerzos del gobierno para proporcionar ayuda sin infringir el límite de gasto, más recientemente mediante la aprobación del Congreso de gastar $7.600 millones para ayudar a los pobres, los ancianos y los camioneros.

También se ha prestado apoyo a través de medidas para limitar el aumento de los precios de los combustibles. El Congreso ha aprobado un proyecto de ley que limita el impuesto estatal sobre los combustibles, el transporte público, la electricidad y las telecomunicaciones. También se han eliminado los impuestos federales sobre el etanol, el gas natural y el petróleo para el resto del año. Se están preparando otras medidas.

Aunque esta cuestión ha despertado cierta atención, seguimos previendo que el gobierno terminará el año fiscal con un pequeño déficit primario.

El CEO de la empresa estatal petrolera, Petrobras, fue reemplazado nuevamente a fines de junio, el cuarto cambio de dirección en los últimos 18 meses. Petrobras tiene la política de fijar los precios de los combustibles de acuerdo con los precios del mercado internacional. Con los precios del combustible y la inflación en general en niveles elevados, se ha generado una creciente presión política.

A pesar del cambio, la empresa no ha modificado hasta ahora su política de precios.

La cuenta corriente del Brasil ha entrado en superávit, beneficiándose de la subida de los precios de las materias primas a principios de este año. Sin embargo, ahora han retrocedido con bastante fuerza en el último mes, provocando una depreciación del real brasileño. Ahora existe el riesgo de que se deteriore la cuenta corriente, y la moneda podría sufrir más presiones a corto plazo, con una posible volatilidad derivada también de la incertidumbre política.

Dicho esto, el real es una de las monedas de mercados emergentes más baratas del mundo. La moneda está barata en términos de su valor promedio de cinco años, y aún más si se compara con su promedio a largo plazo, como se ilustra en el gráfico siguiente.

¿Cómo pueden influir las elecciones presidenciales en las perspectivas?

Brasil celebrará sus elecciones presidenciales el 2 de octubre. Los análisis de opinión, que se muestran a continuación, están actualmente encabezados por el candidato de la oposición y expresidente Luiz Inácio Lula da Silva, con el titular Jair Bolsonaro en segundo lugar. Por el momento no hay indicios de que surja un tercer candidato.

Con los candidatos de derecha e izquierda dominando la carrera, las elecciones parecen estar tan polarizadas como hace cuatro años.

En caso de que la inflación se reduzca, podríamos anticipar un estrechamiento de las encuestas, lo que podría favorecer a los activos brasileños, incluso si la volatilidad sigue siendo elevada. Los mercados se han movido para sopesar una victoria de Lula. Un período de gobierno consecutivo para el presidente Bolsonaro probablemente sería bien recibido por los mercados, teniendo en cuenta la perspectiva de una mayor reforma económica bajo la dirección del ministro de economía Guedes.

Una presidencia de Lula, en cambio, supondría un cambio radical en la dirección de la política. El consenso entre la mayoría de los economistas es que las cuentas fiscales sufrirían un cierto deterioro, ya que la inflación, como mínimo, seguiría siendo elevada y las tasas de interés estarían en niveles altos.

Lula ha designado al ex gobernador de San Pablo, Geraldo Alckmin, como su compañero de fórmula. Esto había estimulado la especulación de que Lula podría ser más pragmático, pero los comentarios recientes de las reuniones con la comunidad empresarial de Brasil han sido menos positivos. Esto ha contribuido en parte a la reciente debilidad del mercado de renta variable y de divisas.

Ante una perspectiva política marcadamente diferente bajo una presidencia de Lula o Bolsonaro, la volatilidad de los mercados podría aumentar en el período previo a las elecciones.

¿Cómo se ven las valoraciones?

En conjunto, las valoraciones de Brasil son de las más baratas de los mercados emergentes. Como se puede ver en el gráfico siguiente, solo Chile es más barato sobre esta base.

Descomponiendo lo anterior, la rentabilidad por dividendos y, en menor medida, el precio-valor contable a plazo de 12 meses son los principales impulsores. En cuanto a la rentabilidad por dividendos, Brasil es el mercado más barato de los ME. Si miramos el precio-beneficio a 12 meses, Brasil también está barato, habiendo alcanzado niveles que no se veían desde 2008.

Sin embargo, esto oculta el hecho de que las previsiones de ganancias aún no se han ajustado completamente a la fuerte caída de los precios de las materias primas en el último mes aproximadamente. Sobre la base del precio-valor contable, la renta variable brasileña es barata, pero no tanto si se compara con otros ME.

Nuestra visión del mercado

Desde el punto de vista sectorial, los sectores cíclicos, como la energía, los materiales y los bancos, cotizan con las valoraciones más baratas. Por el contrario, los sectores de consumo discrecional y de cuidado de la salud son más caros, pero ahora se sitúan en valoraciones más razonables tras una fuerte depreciación.

Profundizando un poco más, y como otra ilustración del escenario extremadamente negativo que se está valorando, cabe destacar las valoraciones de las principales empresas estatales de Brasil. Algunas de ellas se encuentran en sus mínimos históricos, a pesar de las reformas positivas de los últimos años y de la importante mejora de sus balances.

En algunos casos, los descuentos con respecto a los competidores del sector privado están cerca de los máximos, a pesar de los avances de los últimos años. En algunos sectores, las empresas están pagando enormes dividendos, y las perspectivas de generación de flujo de caja en los próximos 12 meses son buenas.

Incluso si la política del próximo gobierno es solo moderadamente ortodoxa, algunas empresas públicas pueden ofrecer una ventaja sobre los niveles actuales del mercado.

Por qué seguimos prefiriendo a Brasil

Seguimos prefiriendo la renta variable brasileña, aunque reconocemos que a corto plazo es muy probable que veamos más volatilidad, sobre todo por el riesgo político en las perspectivas.

Las revisiones de las ganancias no han hecho más que empezar a bajar y es probable que las ganancias globales de la renta variable brasileña sean objeto de nuevas rebajas, pero el mercado ya se ha movido. Las valoraciones totales del MSCI Brasil son atractivas, y el banco central se está acercando al final del ciclo de endurecimiento de su política.

No cabe duda de que el debilitamiento de las perspectivas de los precios de las materias primas y la incertidumbre política podrían seguir ensombreciendo los mercados brasileños a corto plazo. Esto puede ser más grave si las perspectivas mundiales siguen deteriorándose, pero el mercado se ha ajustado y el balance de riesgos es, en nuestra opinión, favorable, con mucho pesimismo reflejado en las valoraciones.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas