Quantitative Tightening y Curva Soberana USA

El pasado 6 de abril se conocieron las minutas de la última reunión del FOMC. Además de la discusión sobre la tasa de política monetaria (la mayoría votó por una suba de 25 bps excepto Bullard que propuso subirla 50 bps), se destacó la propuesta de comenzar el Quantitative Tightening en mayo. Se implementaría mediante un desarme mensual máximo de USD 60 mil millones Treasuries y USD 35 mil millones de activos respaldados por hipotecas (MBS).

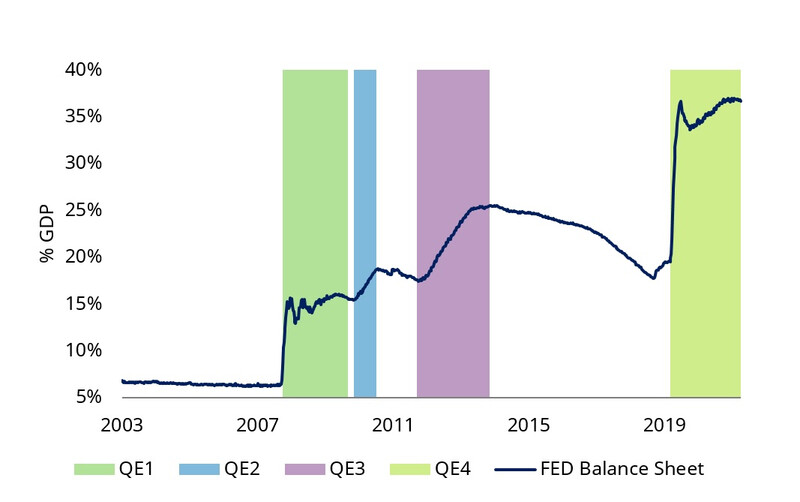

Hoja de Balance de la FED (% GDP)

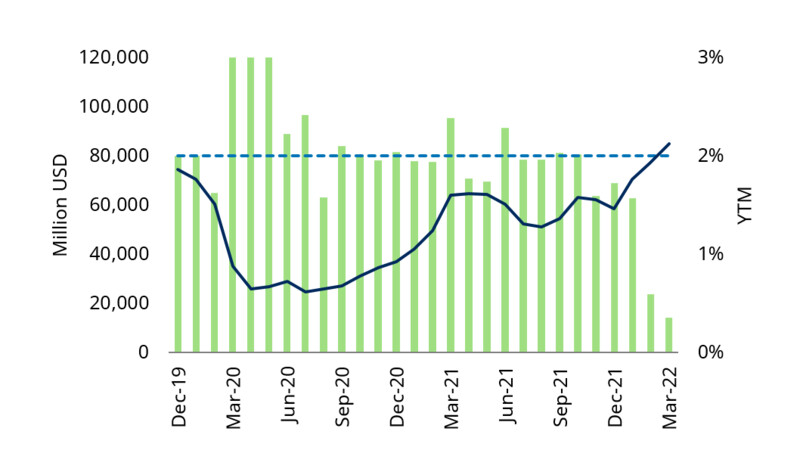

La primera observación es que la velocidad de desarme propuesta es menor que la velocidad de compra de activos. Durante el QE4, las compras mensuales de Treasuries se estabilizaron en USD 80 mil millones.

Compras mensuales de Treasuries por parte de la FED vs 10y USA Nominal

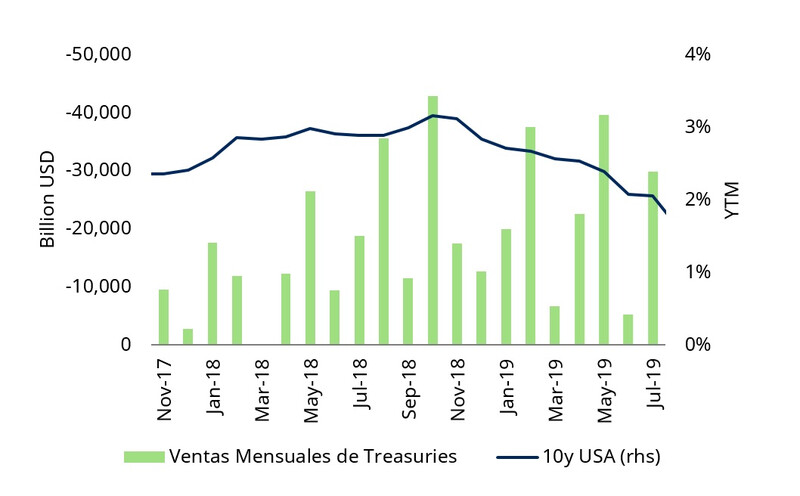

La segunda referencia tiene que ver con respecto al Quantitative Tightening que llevó a cabo la FED entre noviembre de 2017 y Julio de 2019. En aquel momento, las ventas mensuales de Treasuries por parte de la FED promediaron los USD 20 mil millones. Si la FED desarma a la velocidad máxima, entonces el presente QT sería 3 veces mayor en magnitud.

Ventas Mensuales de Treasuries por parte de la FED durante el Quantitative Tightening 2017-2019

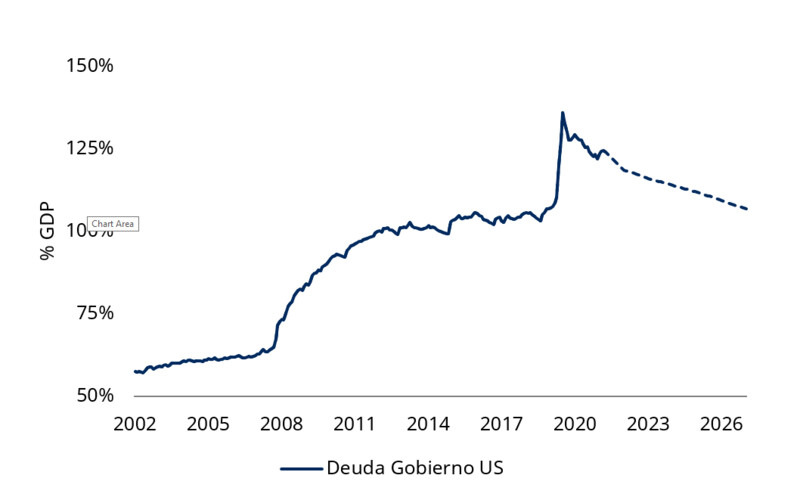

Ahora bien, tomando proyecciones del consenso de mercado sobre crecimiento económico, inflación y balance fiscal de Estados Unidos, podemos analizar la dinámica futura de la deuda total, como porcentaje del GDP (asumiendo una monetización del 30% del déficit fiscal). Aquí podemos observar que el ratio de la deuda GDP alcanzaría los niveles pre-Covid hacia fines de 2027.

Deuda total gobierno USA como porcentaje GDP

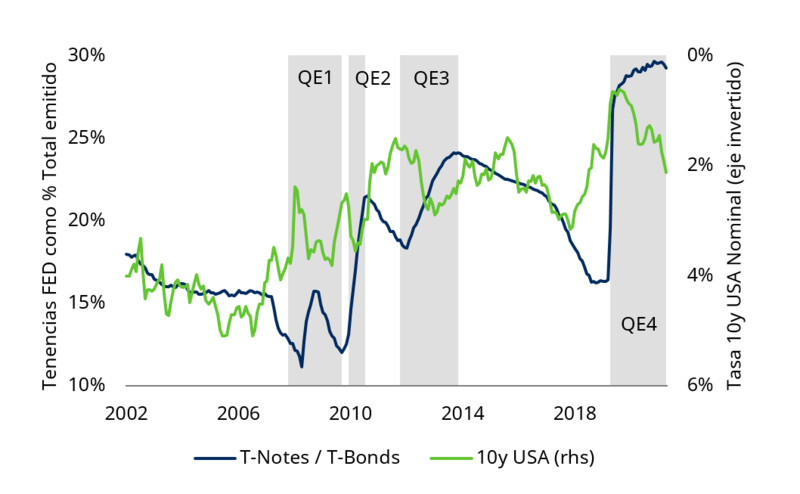

¿Y por qué esto es relevante? Porque parece existir una relación entre la tasa nominal de 10 años y el nivel de tenencias de la FED sobre el total emitido entre T-Notes y T-Bonds por parte del tesoro.

Porcentaje de participación de la FED sobre el total emitido T-Notes y T-Bonds vs 10y USA Nominal

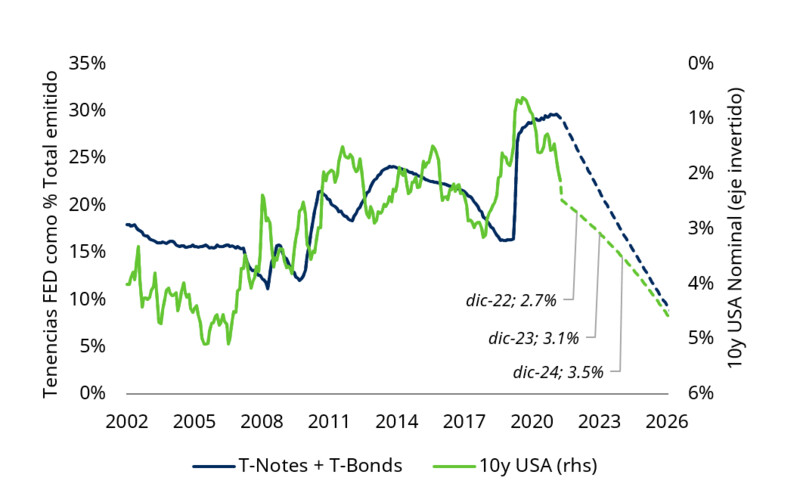

Basados en esta relación, en los supuestos de deuda, crecimiento GDP, balance fiscal y tomando la velocidad máxima de desarme de Treasuries de la FED podemos construir la siguiente proyección. Más allá de los valores que esta proyección arroja para la tasa nominal de 10 años, lo relevante a destacar es que parece haber una presión alcista para la parte media y larga de la curva Soberana de USA.

Porcentaje de participación de la FED sobre el total emitido T-Notes y T-Bonds vs 10y USA Nominal (proyección)

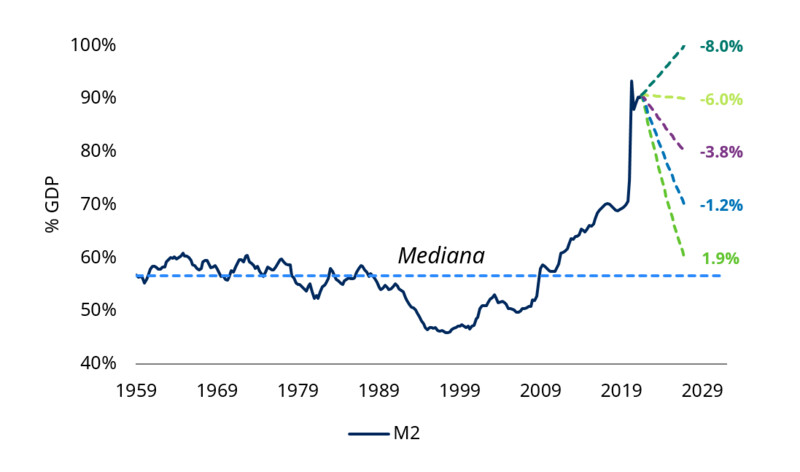

El otro punto relevante para responder es si esta velocidad de desarme de la hoja de balance (USD 95 mil millones mensuales) es suficiente o no para combatir las presiones inflacionarias. Nuevamente, con las proyecciones que hemos estado utilizando, hemos calculado la inflación promedio anual (con un horizonte de 5 años) para diferentes niveles de demanda del dinero (los números en color al final de las líneas punteadas indican la inflación promedio anual). Este gráfico nos permite inferir que yendo al peor escenario de demanda de dinero (caída hacia la mediana histórica) la inflación promedio 5 años vista se ubicaría sustancialmente por debajo del rango objetivo de la FED. Es decir, la velocidad máxima de achicamiento de la hoja de balance parece más que suficiente para contener la inflación en el mediano plazo.

Agregados monetarios como porcentaje del GDP

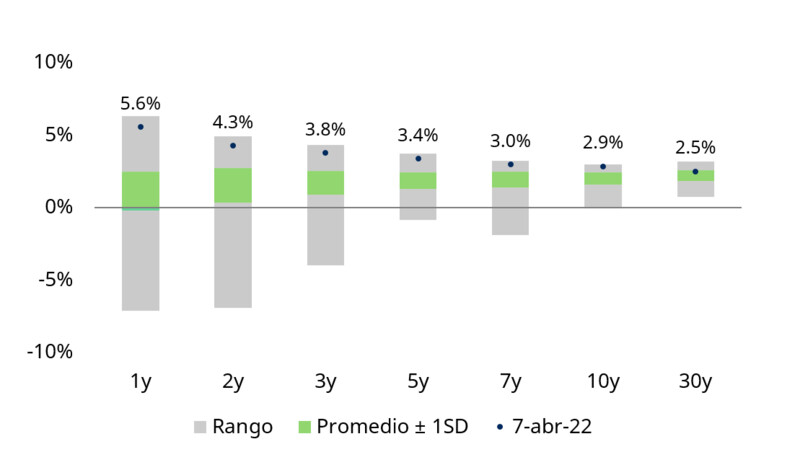

Estos números podemos contrastarlos con la curva de inflación de indiferencia del mercado. Para un plazo de 5 años el mercado descuenta una inflación promedio de 3,4% anual. De esto, podríamos pensar que el mercado descuenta una velocidad de desarme de la hoja de balance por debajo del máximo planteado por el FOMC.

Inflación Breakeven TIPS vs Treasuries para diferentes maturities

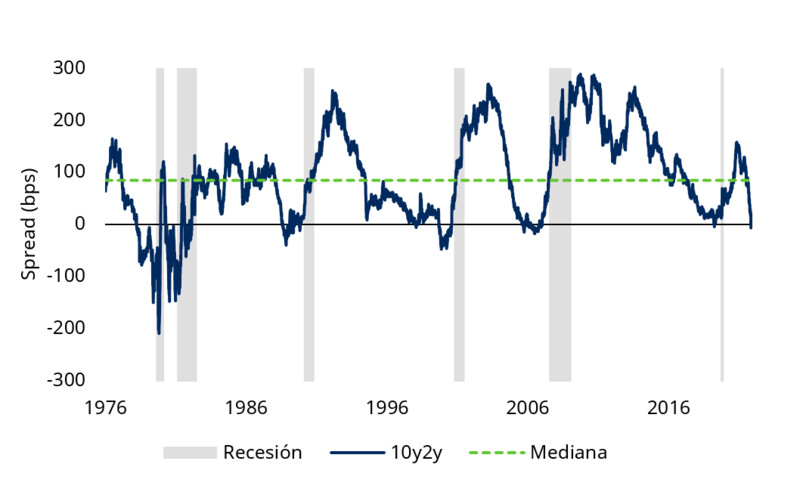

Por último, resulta importante hablar sobre la inversión de la pendiente en la curva soberana que vimos algunas jornadas atrás porque suele ser un buen predictor de recesiones en USA (tomando, por ejemplo, la pendiente del tramo de 2 a 10 años). Desde un punto de vista fundamental, Estados Unidos se muestra sólido (empleo, ingreso de las personas, producción industrial, PMI, etc) y no pareciera ser el caso de una economía próxima a entrar en recesión. Pero también creemos que hay factores técnicos que podrían explicar la reciente inversión y que la misma resulte ser un falso positivo.

Pendiente de la curva para el tramo de 2 a 10 años (bps)

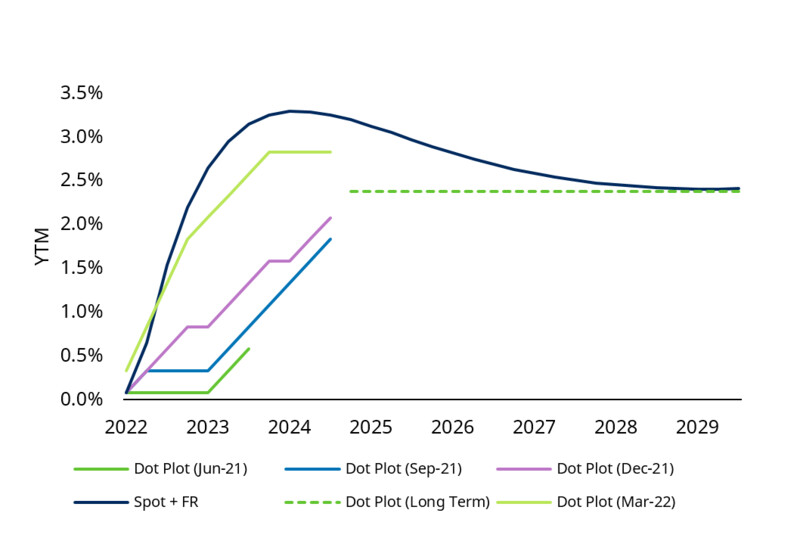

En la parte corta, el mercado está descontando hasta 12 subas de 25 bps de tasa de política monetaria para los próximos 24 meses. En contrapartida, el FOMC en su último Dot Plot de marzo indicó que habría 10 subas de 25 bps adicionales a la suba de la última reunión, motivo por el cual, para que la parte corta continúe presionando al alza, la FED debería seguir endureciendo su discurso respecto de la trayectoria de la tasa de referencia.

Pendiente de la curva para el tramo de 2 a 10 años (bps)

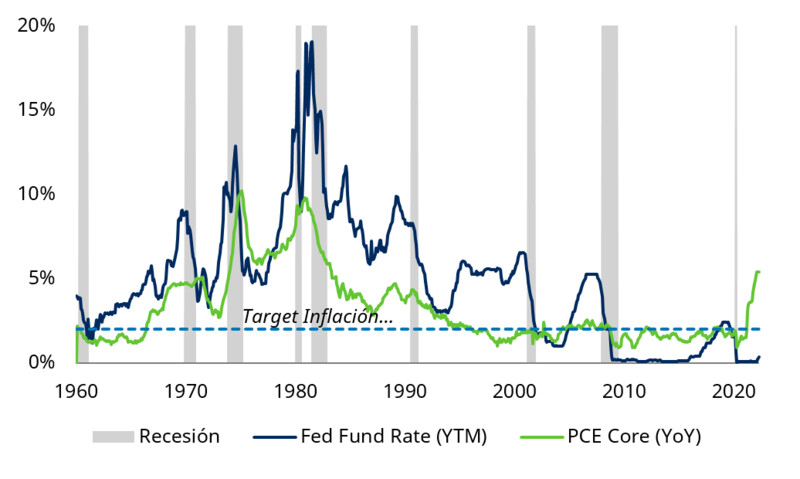

Es cierto que la inflación PCE Core arriba del 5,4% interanual habilita a que la FED se ponga más hawkish en términos de suba de tasa de política monetaria. Pero, con un Qunatitative Tightening pronto a comenzar, podría no ser necesario que la FED endurezca el sendero proyectado de la tasa de política monetaria respecto del último Dot Plot. Por lo tanto, si este es el caso, el falso positivo se configuraría por una parte corta de la curva soberana que tendría poco espacio para presionar al alza, mientras que la parte larga tendría terreno por recorrer, empujando hacia un empinamiento positivo.

Inflación PCE Core interanual vs Fed Fund Rate

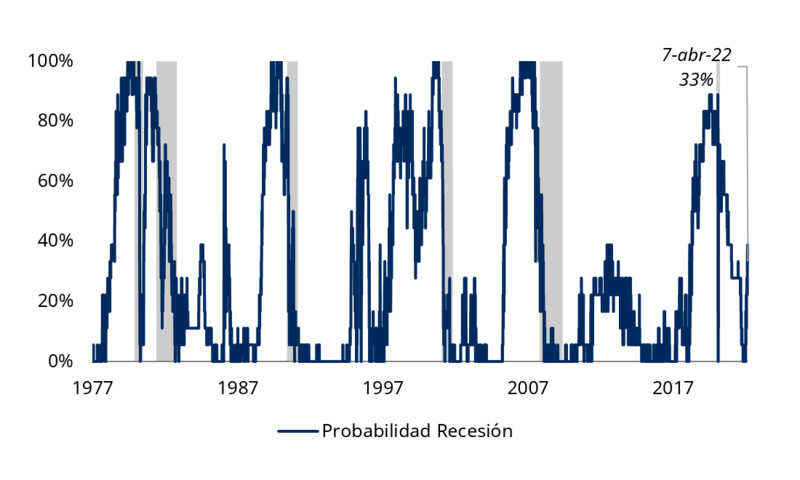

Por último, hay que destacar que el análisis respecto de la forma que tiene actualmente la curva soberana USA estaría indicando que la probabilidad de ver una recesión en USA en los próximos 12-18 meses se ubica alrededor de 33%. Una probabilidad que no es despreciable, pero que el mercado no ve como el escenario más probable.

Probabilidad de recesión en USA en los próximos 12-18 meses dada la forma de la curva Soberana

Información Importante para Inversores Institucionales:

Este documento está diseñado para inversores institucionales únicamente. Definimos como "Inversores Institucionales" a las instituciones con la experiencia y el conocimiento adecuados, por ejemplo, gestores de activos, distribuidores e intermediarios financieros. Este material no es adecuado para clientes minoristas.

Esta presentación está dirigido a su destinatario únicamente. El mismo puede contener información confidencial y amparada como tal por ley argentina y por secreto profesional o información no pública. Si usted no es el destinatario de este mensaje, ni la persona responsable de entregar el mensaje a su destinatario, queda usted notificado de que está estrictamente prohibido divulgar, distribuir o copiar este mensaje. Si usted ha recibido este mensaje por error, por favor inmediatamente proceda a notificar al remitente por e-mail o por teléfono y a eliminar el mensaje original de su sistema.

Este documento tiene un carácter meramente informativo y no constituye una oferta o invitación a inducir una oferta por parte de ninguna persona para adquirir, comprar o suscribir valores, ni una oferta para entablar cualquier otra relación contractual. El material no pretende proporcionar, y no debe ser utilizado como asesoramiento contable, legal o fiscal, o recomendaciones de inversión.

Schroders no acepta ninguna responsabilidad por cualquier pérdida directa o consecuente que surja de cualquier uso de este informe o de su contenido. Aunque la información incluida en el presente documento se considera precisa, puede contener imprecisiones técnicas o errores tipográficos. Asimismo, cualquier información o estimación vertida en el mismo puede ser modificada sin previo aviso por parte de las entidades extranjeras que ofrecen dichos activos del exterior. Se aconseja a los agentes verificar esta información en forma independiente, a los efectos de encontrarse en condiciones de tomar una decisión basada en la misma. Schroders ha expresado sus propios puntos de vista y opiniones en este documento y estos pueden cambiar. Cualquier referencia a valores, sectores, regiones y/o países es solo a los fines ilustrativos y no puede tomarse como una recomendación para comprar y/o vender.

Rendimiento pasado no es una guía para el rendimiento futuro y puede no repetirse. El valor de las inversiones y los ingresos derivados de las mismas pueden disminuir o aumentar y es posible que los inversores no recuperen el importe invertido originalmente.

Los pronósticos incluidos en esta presentación no deben ser tomados en cuenta, no están garantizados y sólo se proporcionan a la fecha de emisión. Nuestros pronósticos se basan en nuestras propias suposiciones que pueden cambiar. No aceptamos ninguna responsabilidad por los errores de hecho u opinión y no asumimos ninguna obligación de proporcionarle ningún cambio en nuestras suposiciones o previsiones. Los pronósticos y supuestos pueden verse afectados por factores económicos externos u otros factores.

Por su seguridad, los llamados pueden ser monitoreados.

Schroder Investment Management, S.A., Ing. E Butty 220, Piso 12, C1001AFB - Buenos Aires, Argentina

© Copyright 2021 Schroders plc

Información Importante para Inversores Intermediarios:

Para inversores calificados y consultores únicamente. No distribuir en ninguna circunstancia.

Esta presentación está dirigido a su destinatario únicamente. El mismo puede contener información confidencial y amparada como tal por ley argentina y por secreto profesional o información no pública. Si usted no es el destinatario de este mensaje, ni la persona responsable de entregar el mensaje a su destinatario, queda usted notificado de que está estrictamente prohibido divulgar, distribuir o copiar este mensaje. Si usted ha recibido este mensaje por error, por favor inmediatamente proceda a notificar al remitente por e-mail o por teléfono y a eliminar el mensaje original de su sistema.

Aunque la información incluida en el presente documento se considera precisa, puede contener imprecisiones técnicas o errores tipográficos. Asimismo, cualquier información o estimación vertida en el mismo puede ser modificada sin previo aviso por parte de las entidades extranjeras que ofrecen dichos activos del exterior. Se aconseja a los agentes verificar esta información en forma independiente, a los efectos de encontrarse en condiciones de tomar una decisión basada en la misma. Ni la información, ni las opiniones contenidas en el presente documento constituyen una oferta concreta de servicios, invitación y/o recomendación por parte de Schroders para operar por parte de los agentes con sus clientes en los activos referenciados.

Schroders no asume responsabilidad alguna, explícita o implícita, en cuanto a la veracidad o suficiencia de la información provista a los agentes para efectuar la toma de decisión por parte de éstos relativa la posibilidad de ofrecer los activos referenciados a sus clientes. Ninguna persona ni funcionario de Schroders ha sido autorizada a suministrar información adicional a la contenida en este documento.

La información proporcionada en este documento no tiene por objeto proveer los fundamentos para la realización de ninguna evaluación crediticia o de otro tipo y bajo ningún concepto podrá entenderse que Schroders asegura y/o garantiza resultados de inversiones. Los agentes deberán evaluar por sí mismos la conveniencia del ofrecimiento a sus clientes de los activos del exterior presentados y deberán basarse en la investigación particular que consideren pertinente realizar.

Rendimiento pasado no es una guía para el rendimiento futuro y puede no repetirse. El valor de las inversiones y los ingresos derivados de las mismas pueden disminuir o aumentar y es posible que los inversores no recuperen el importe invertido originalmente.

Los pronósticos incluidos en esta presentación no deben ser tomados en cuenta, no están garantizados y sólo se proporcionan a la fecha de emisión.

Argentina: Se deja expresamente asentado que la información proporcionada en el presente documento no está destinada bajo ningún concepto a su distribución entre el público inversor, atento constituir los activos del exterior referenciados en el mismo, activos sin oferta pública autorizada en la República Argentina. La misma tiene por único fin presentar a modo exclusivamente informativo a los agentes autorizados por la Comisión Nacional de Valores información de ciertos productos financieros del exterior que en el marco de las actividades que les estuvieran permitidas según sus licencias ante la Comisión Nacional de Valores y la normativa vigente, podrían ofrecer en forma particular a su cartera de clientes.

Uruguay: La venta de las acciones de los fondos cumple los requisitos aplicables a una colocación privada de conformidad con el artículo 2 de la Ley nº 18.627 de Uruguay. Las acciones de los fondos no podrán ofrecerse ni venderse entre el público en Uruguay y su venta sólo estará permitida en el marco de una colocación privada realizada de acuerdo a la legislación uruguaya. Las acciones de los fondos no han sido ni serán registradas ante la Superintendencia de Servicios Financieros del Banco Central de Uruguay. Las acciones de los fondos corresponden a fondos de inversión que no son fondos de inversión regulados por la Ley uruguaya nº 16.774 de 27 de septiembre de 1996, en su versión modificada.

Por su seguridad, los llamados pueden ser monitoreados.

Schroder Investment Management, S.A., Ing. E Butty 220, Piso 12, C1001AFB - Buenos Aires, Argentina

© Copyright 2021 Schroders plc

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Temáticas