¿Qué significa el aumento de los precios de la energía para los mercados emergentes?

Los mercados emergentes no son un grupo homogéneo y de los precios más altos de la energía saldrán tanto ganadores como perdedores.

Authors

El crecimiento casi exponencial del precio del gas natural en Europa, que ha subido un poco más del 100 % en lo que va de año, ha avivado los temores en torno a la inflación y la escasez total de energía.

Se ha interrumpido la actividad en China después de que un aumento en los precios del carbón llevara al cierre a varias compañías eléctricas. Y el precio del petróleo está subiendo progresivamente en función de la decisión del grupo OPEC+ de mantener sus objetivos de producción recientemente acordados a pesar de la creciente demanda.

Existen muchas partes en juego, por eso es difícil saber hacia dónde irán los precios a partir de ahora. El gobierno de China ha tomado medidas para aliviar la crisis energética ordenando un aumento de la producción minera. Mientras tanto, el presidente Putin parece haber dado a entender que Rusia enviará más gas a Europa. No obstante, a medida que el hemisferio norte se acerca al invierno, existen altas probabilidades de que los precios de la energía se mantengan altos.

A largo plazo, la transición energética debería llevar a una caída estructural y prolongada de la demanda de combustibles fósiles. Sin embargo, a corto plazo, la reticencia a invertir en nuevas capacidades significa que es probable que existan más episodios de suba de precios de combustibles fósiles. De tal forma, tiene sentido considerar qué mercados emergentes se benefician de los precios más altos de la energía y cuáles no.

¿Cuáles son los ME ganadores ante los precios más altos de la energía?

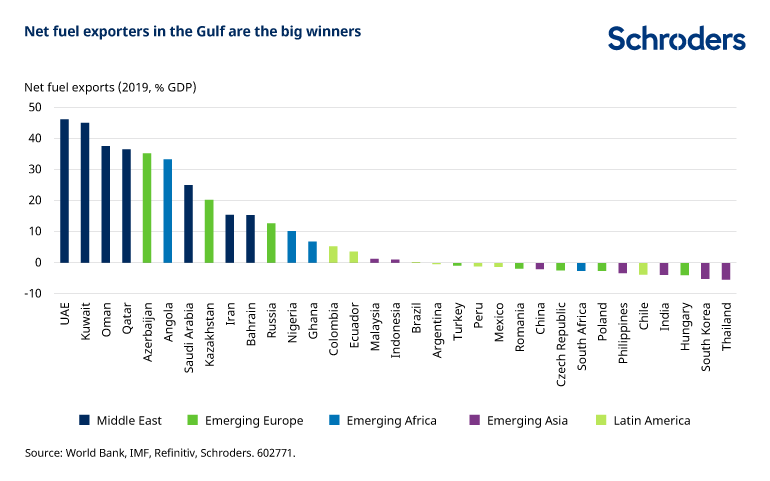

Los ganadores son evidentes. Los ME que son los mayores exportadores netos de combustibles fósiles están preparados para un auge inesperado de ingresos adicionales. Tal como se clarifica en el siguiente gráfico, los principales beneficiarios están en el Golfo, donde las exportaciones netas de combustible representan casi el 50 % del PBI en los Emiratos Árabes Unidos y Kuwait, mientras que equivalen a alrededor de una cuarta parte de la producción nacional en Arabia Saudita. El gran ganador es Rusia, junto con otros tantos mercados fronterizos.

Con todas las variables constantes, los precios más altos de la energía impulsarán los términos de intercambio de los exportadores de energía, en lo que respecta a la relación entre los precios de exportación y los precios de importación. Esto debería apoyar el crecimiento, ayudar a mejorar las posiciones de la balanza de pagos e impulsar las tasas de cambio flotantes cuando estén presentes.

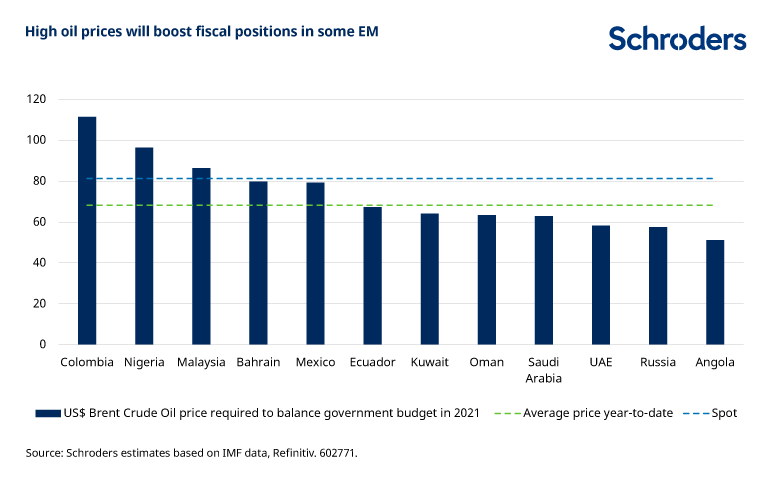

Es probable que Colombia sea un beneficiario clave en este punto, por su balanza de pagos estructuralmente pobre. Además, para los gobiernos que dependen ampliamente de los ingresos de los combustibles fósiles, los precios más altos deberían mejorar la situación fiscal en consecuencia, lo que permitiría pagar la deuda o aumentar el gasto. Nuestras estimaciones aproximadas muestran que la mayoría de los principales productores de petróleo de los ME necesitan un precio del petróleo de alrededor de 60 dólares por barril para equilibrar las finanzas públicas. Así, si los precios del petróleo se mantuvieran cerca de los niveles actuales de alrededor de 80 dólares por barril por un período prolongado de tiempo, estos ME generarían superávits fiscales.

Es probable que las naciones ricas se ahorren gran parte de los ingresos inesperados. Quizás el mayor impacto se produciría en los mercados fronterizos altamente endeudados, como Angola y Ecuador, donde se aliviaría la mala dinámica de la deuda, justificando diferenciales más ajustados de los bonos en moneda fuerte.

¿Qué ME podría perder con el aumento de los precios de la energía?

Si bien los principales ME son importadores netos de combustible, podrían perder con el aumento de los precios de la energía.

Las importaciones netas de energía equivalen al 2-5 % del PBI en muchos países de Europa Central y Oriental (ECO) y Asia. Los costos mayores de la energía pueden tener un impacto negativo al provocar el deterioro de las posiciones de las cuentas externas, aumentar los costos de producción para los fabricantes y frustrar la demanda al reducir los ingresos reales a través de una mayor inflación.

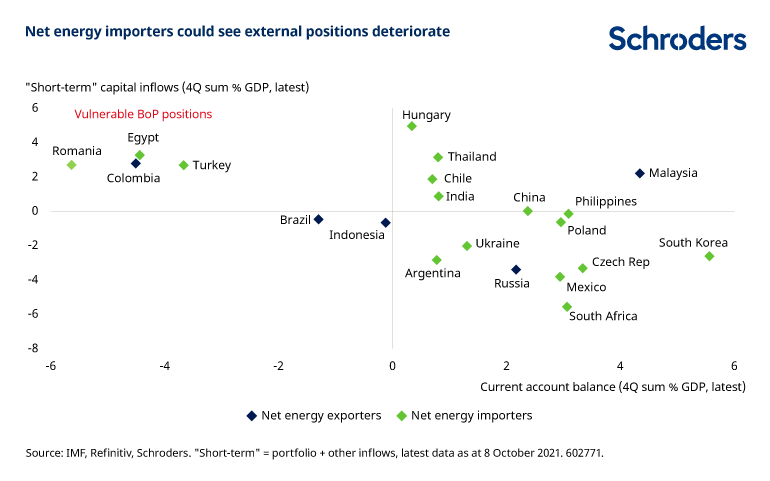

La buena noticia desde la perspectiva de las posiciones externas es que la mayoría de los ME ingresan en el repunte del precio de la energía con fuertes posiciones externas. La crisis del COVID y las subsecuentes recesiones económicas vieron caer las importaciones y, así, la mayoría de los ME presentaron un superávit en cuenta corriente. Esto permite que quienes son importadores netos de energía (marcados en verde en el siguiente gráfico) tengan la posibilidad de absorber mayores costos de energía sin generar desequilibrios externos preocupantes.

Las principales excepciones son los ME marcados en verde en el cuadrante superior izquierdo, que tienen déficits en cuenta corriente financiados en gran medida con ingresos de capital a corto plazo: Egipto, Turquía y Rumanía. Estos ME enfrentan la posibilidad de mayores costos de importación con un estrechamiento de la Reserva Federal y las preocupaciones sobre la estanflación y el crecimiento en China hacen que las condiciones financieras sean más delicadas.

Es probable que la presión persistente sobre las posiciones externas en estos ME provoque que las divisas tengan un menor rendimiento. Esto también forzaría un cierto recorte del crecimiento interno en tanto se ajusten las condiciones de financiación y, en el peor de los casos, obligaría a subir las tasas de interés para proteger la cuenta de capital.

Si bien la India entra en el brote de mayor inflación energética en una condición relativamente mejor, la noticia de que las reservas de carbón se han reducido aumenta el riesgo de que las importaciones deban aumentar, provocando el déficit de la cuenta corriente y ejerciendo presión sobre la rupia.

Mi colega Piya Sachdeva ha analizado con mayor detalle la situación en la India: ¿Cuáles son los riesgos de la escasez de energía en la India?

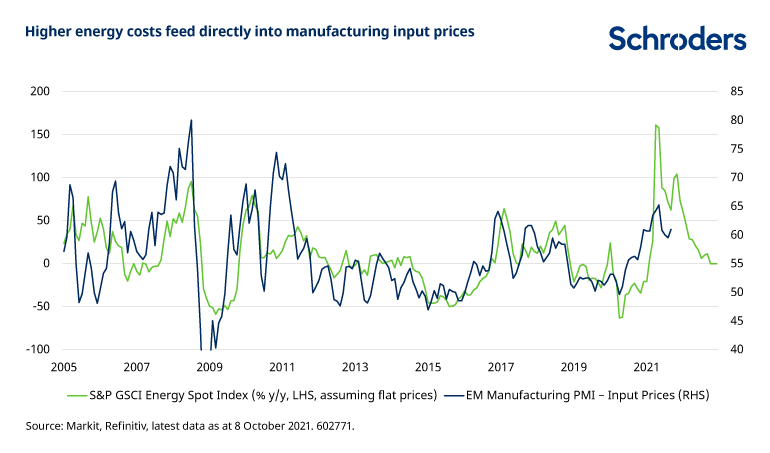

Con respecto a la producción, como se puede observar en el siguiente gráfico, los costos de energía más altos mecánicamente alimentan los costos de fabricación, representados aquí por el subcomponente de precios de insumos del PMI de fabricación de los ME. La fuerte demanda mundial de productos fabricados durante los últimos 18 meses permitió a las empresas trasladar los costos más altos a los consumidores. Sin embargo, si los precios de la energía comienzan a restringir la demanda global a medida que el mundo se orienta por una tendencia más estanflacionaria, puede ser más difícil realizar esto, dado que existirá una presión sobre los márgenes.

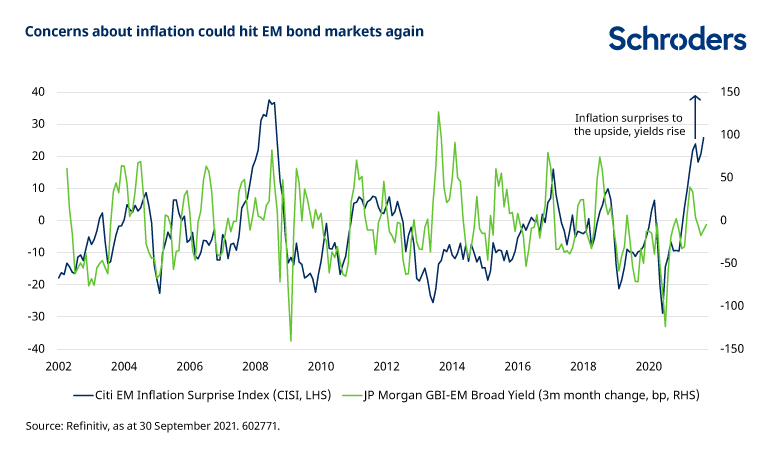

Por último, los costos de energía más altos son una amenaza para la inflación. La energía generalmente representa del 5 al 10 % de las canastas del índice de precios de consumo (IPC) a lo largo del mundo emergente. Como se indicó anteriormente, en ausencia de un aumento en los precios del petróleo de 90 o 100 dólares por barril, la inflación energética debería retroceder en los ME a medida que los fuertes efectos de base se eliminen de los datos del IPC. Con los precios del petróleo inclinándose hacia ese tipo de niveles, las perspectivas de inflación energética son ahora menos benignas. Y se observa una complicación adicional proveniente del aumento en el precio del gas natural, que será una amenaza particular para las economías ECO.

Esto plantea la posibilidad de que las sorpresas de la inflación al alza podrían comenzar a sacudir nuevamente los mercados de bonos y extender el ciclo de aumento de las tasas de interés que ya se encuentra en marcha. La semana pasada, Polonia fue el último banco central de ME que se vio arrastrado a endurecer la política monetaria.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas